機構:中泰國際

公司簡介:

ESR是專注亞太區的最大物流地產平台,2016年由易商公司與紅木公司合併成立。根據仲量聯行報告,2018年亞太區人口超過36億(佔全球人口約50%),GDP超過28.6萬億美元(佔全球GDP超過33%),公司在中國、日本、韓國、新加坡、澳大利亞及印度營運,2018年份額佔亞太區GDP將近90%。ESR單一最大股東為華平,其他主要股東包括京東旗下京東物流,持股比例約8.56%。韓國SK也有控股約11.97%。公司直接擁有的投資組合資產共計75項,其中中國有27項、澳大利亞有41項;管理基金及投資公司所持的投資組合資產共計213項,其中中國25項、日本22項、韓國25項、新加坡74項、澳大利亞28項。

中泰觀點:

亞太區最大物流地產平台優勢明顯:根據仲量聯行報告,亞太區龐大中產人口加上迅速發展的經濟及持續上升的收入,預期有助支持不斷增長的消費水平。2019年至2023年預測中國、日本、韓國、新加坡、澳大利亞及印度的非公消費複合年增長率為8.1%,約為同期美國預期4.0%的增長率的兩倍。而公司投資組合資產的大部分租户為亞太區的區內消費作出貢獻。此外公司的規模輔以資產負債表的實力及基金管理平台的體量,可快速收購土地並迅速動工,也無需就每個項目尋求第三方融資。擁有亞太區最大的現代物流設施組合,可隨租户業務增長為其提供區域解決方案。

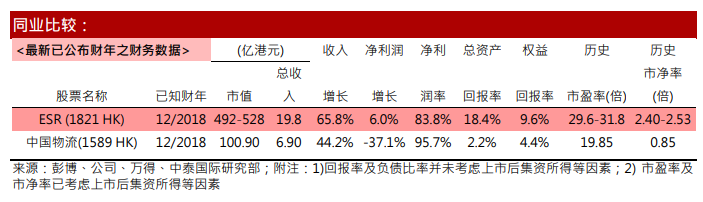

經營業績方面:2016至2018財年及2019年截至6月30日,公司實現營業收入分別為1億美元、1.5億美元、2.5億美元及1.6億美元,其中基金管理收入約佔20%左右,投資物業及租金收入佔50%左右,收入增長主要依賴投資物業公允價值增加,屬於重資產業務;毛利率方面分別為97.3%、97.7%、82.8%及73.2%,18-19年下跌由於收購CIP其經營建築業務的利潤結構不同的影響;淨利率方面分別為108.4%、131.0%、83.8%及54.0%。

估值方面:按全球公開發售後的約30億股本計算,公司市值為492-528億港元,相比港股同行較高。18年公司市盈率約為29.6-31.8倍,高於行業平均水平;市淨率約為2.40-2.53倍,高於行業平均。盈利能力方面,18年的ROE、ROA分別為18.4%和9.6%,高於行業平均。此外公司引入OMERS作為基石投資者,以中間價計假設超額配售權未行使佔比約42%。我們考慮到公司體量較大,投資者對於此公司的熱情相較於同期其它招股公司較為冷淡,但公司基本面優質且處於發展期,值得投資者長期投資關注。綜合公司的行業地位、業績情況與估值水平,我們給予其59分,評級為“不申購”。

風險提示:(1)市場競爭風險、(2)宏觀經濟影響