作者:楊勇勝/李澤明

來源:招商食品飲料

公司19Q3收入利潤增長34.5%/53.6%,收入環比提速,業績大超市場預期。分產品看,三季度青花系列環比提速,增長30%+,玻汾繼續保持50%+的高增長,老白汾維持15%左右穩健增速;分區域看,Q3省內、省外分別增長3.1%、140%,省外市場加速擴張,Q3新增171家經銷商,同時公司加強終端精細化建設,不斷提升終端的數量和質量。公司改革不斷推進,紅利持續兑現,全年有望超出股權激勵增長目標。展望來年,汾酒具備足夠的品牌力,本輪向省外拓展將享受經銷商向優質品牌集中的紅利,來年有望繼續保持穩健增速。考慮到競爭加劇,期待公司能夠維持合理庫存水平,同時與華潤更緊密合作,內部改制更進一步,在市場縱深、戰略擴張上能夠穩步推進。小幅上調19-20年EPS至2.25、2.64元(前次2.14、2.52元),給予20年35X PE,一年目標價92元,維持“強烈推薦-A”評級。

報告正文

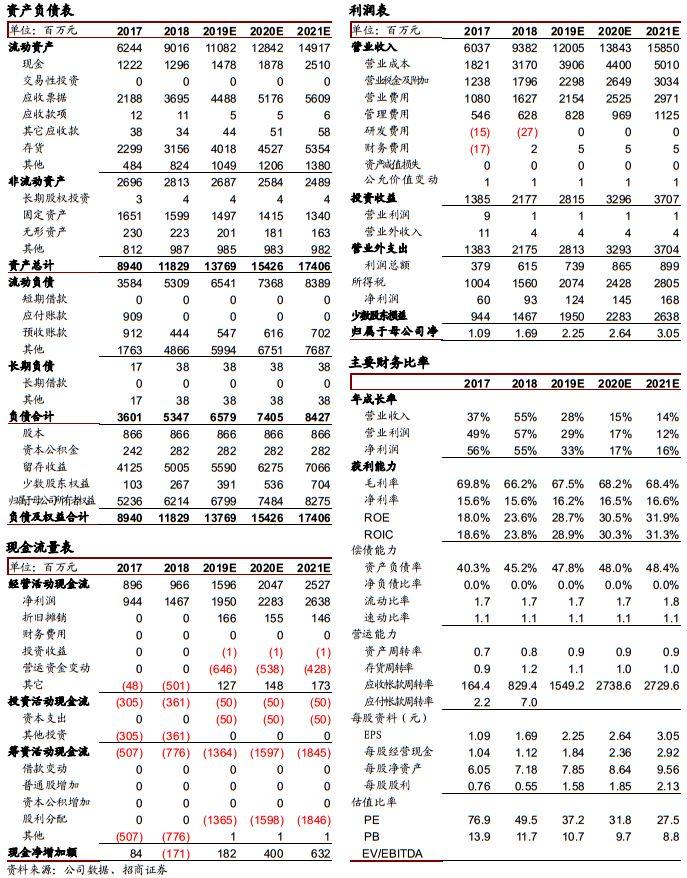

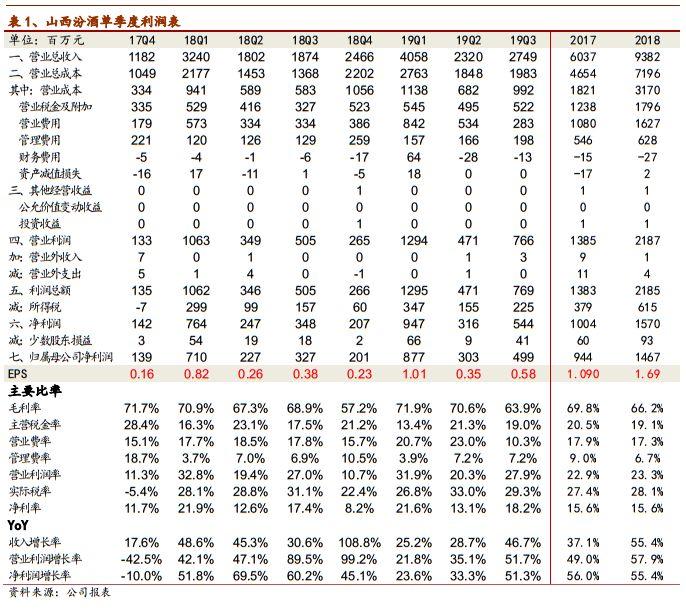

Q3收入利潤增長34.5%/53.6%,收入環比提速,業績大超市場預期。公司19年前三季度營收91.27億,同比+25.72%,歸母淨利潤16.96億,同比+33.36%,其中Q3單季營收27.5億,同比+34.45%,歸母淨利潤5.06億,同比+53.62%,收入環比提速,業績大超市場預期(均為追溯調整後的收入和利潤)。19Q3末預收款18.4億,同比+134%,環比Q2增加3.6億,19Q3銷售回款29.6億,同比+52.6%,表現靚麗,經營淨現金流2.05億,同比下降-43.7%,主要系Q3採購增加、職工工資增加所致。

玻汾維持高增,青花增速環比提升,推動Q3收入高增長。草根調研反饋,三季度玻汾繼續保持50%+的高增長,老白汾維持15%左右的穩健增速,青花系列則環比提速,由上半年的20%+提升至三季度的30%+(上半年由於3-4月停貨挺價致青花增速較慢,三季度青花恢復增長)。公司“抓兩頭帶中間”的策略效果良好,產品梯隊明晰,推動收入高增。

玻汾高增及系列酒整頓後恢復生產致Q3毛利率有所下降,銷售費用率大幅下降推升淨利率。公司19年前三季度毛利率69.19%,同比-0.25pct,其中Q3毛利率63.93%,同比-4.94%,Q3毛利率下降較多主要系兩個原因:一是低端玻汾維持高增長,增速快於青花和老白汾;二是二季度低毛利的系列酒停產整頓,三季度開始恢復生產與銷售,一定程度上拉低了整體毛利率。19年前三季度銷售費用率18.18%,同比+0.24pct,其中Q3銷售費用率10.31%,同比-7.5pct,主要系公司季度間費用投放節奏不同所致,上半年公司加大省外市場拓展、基礎市場前置性投入較多,費用率提升明顯,三季度費用投入相對減少,全年來看,銷售費用率整體會保持在相對穩定水平,19Q3管理費用率(含研發費用)7.32%,同比+0.35pct,税金及附加比率19%,同比+1.53pct。銷售費用率大幅下降,推升Q3淨利率提升1.47%至19.87%。

省外市場加速擴張,省內保持穩健增速。分區域看,19年前三季度省內、省外營收分別為44.8億、45.7億,分別同比+7.7%、+68.4%,其中Q3省內、省外增速分別為3.1%、140%,省外加速擴張,增速提升明顯,當前佔比已過半,成為增長主力,一方面Q3省外新增了較多經銷商,截止19年9月底,公司經銷商數量2432家,其中Q3淨增加171家,基本為省外經銷商,另一方面,公司這兩年在不斷加強終端精細化建設,會要求經銷商做終端數量的增長和質量的提升(單店增長),中秋旺季動銷好於預期,庫存略低於去年同期。

期待公司與華潤深度合作,混改更進一步,渠道持續深耕,助力長遠發展。汾酒近年來持續保持較高增速,有投資者對公司來年增長的持續性表示擔憂,我們認為,汾酒具備全國化品牌基因,本輪向省外拓展將享受經銷商向優質品牌集中的紅利,省外招商會較為順利,來年有望繼續保持穩健增速。但與此同時,招商較多對公司的管理能力也是考驗,包括渠道庫存、價盤穩定等一系列問題,期待公司能夠與華潤更緊密合作,機制更加市場化,不斷提升自身的管理能力,除了橫向拓展更多的經銷商外,更能夠在縱向上不斷深耕、加強終端建設、持續培育消費者,在環山西優勢市場繼續鞏固優勢,提升份額,環山西以外市場加大鋪市力度,培育營造消費氛圍,助力公司未來健康可持續的發展。

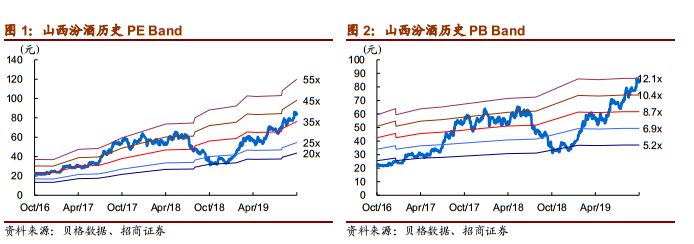

Q3業績超出預期,小幅上調全年盈利預測,維持“強烈推薦-A”評級。公司改革不斷推進,機制更加市場化,省外環山西市場持續發力,我們認為,公司全年有望超過股權激勵增長目標。展望來年,汾酒具備足夠的品牌力,本輪向省外拓展將享受經銷商向優質品牌集中的紅利,來年有望繼續保持穩健增速。考慮到競爭加劇,期待公司能夠維持合理庫存水平,同時與華潤更緊密合作,內部改革更進一步,在市場縱深、戰略擴張上能夠穩步推進。小幅上調19-20年EPS至2.25、2.64元(前次2.14、2.52元),給予20年35X PE,一年目標價92元,維持“強烈推薦-A”評級。

風險提示:改革不達預期,省外競爭激烈

附:財務預測表