來源:wind

10月25日,科力爾、寶信軟件等多隻三季報業績增長公司股價卻大幅下跌,三大原因或成為重要導火索。

業績增速環比下滑

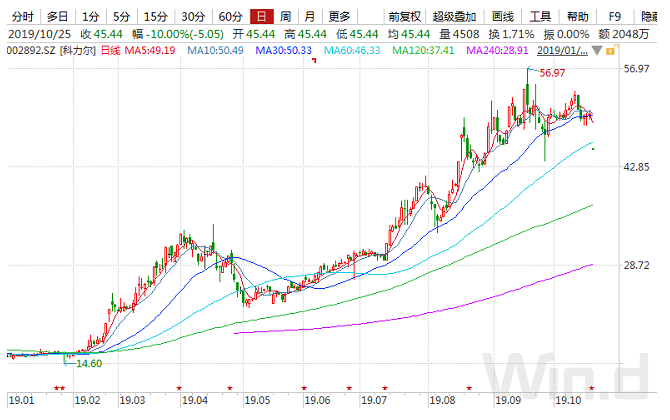

科力爾10月24日晚間發佈三季度業績公告稱,前三季度淨利潤6845.16萬元,同比增長40.97%;營業收入6.34億元,同比增長21.03%。

第三季度實現營業收入2.35億元,同比增長13.77%;歸屬於上市公司股東的淨利潤2546.38萬元,同比增長16.38%;歸屬於上市公司股東的扣除非經常性損益的淨利潤2225.52萬元,同比下降4.23%。

10月25日,公司直接跌停板開盤,全天一字跌停板。

從公司三季報來看,並無明顯利空,第三季度業績雖然環比下滑,但前三季度業績依舊保持較高增速。股價高位跌停,比較合理的解釋是部分資金或藉機出逃。今年以來,公司股價漲幅一度超過200%,即便25日跌停,漲幅依舊高達180%,此外,公司市盈率相對偏高,若業績增速放緩,將難以維持高估值。

寶信軟件10月24日晚間披露三季報,公司2019年前三季度實現營業收入45.19億元,同比增長12.01%;歸屬於上市公司股東的淨利潤6.08億元,同比增長24.82%。

第三季度營收17.03億元,同比增長13.57%;歸母淨利潤2.15億元,同比增7.11%。

公司股價25日同樣大幅下跌。從業績來看,和科力爾存在同樣情況,三季度業績增速放緩,年內漲幅較大。

申萬宏源發佈公司研報稱,下調19/20/21年盈利預測,維持“買入”評級。單三季度利潤增速低於預期受收入確認節奏等因素影響,實際公司IDC業務進展順利;但考慮下游鋼企盈利水平下行等因素,下調盈利預測。

僅僅是借利好出貨

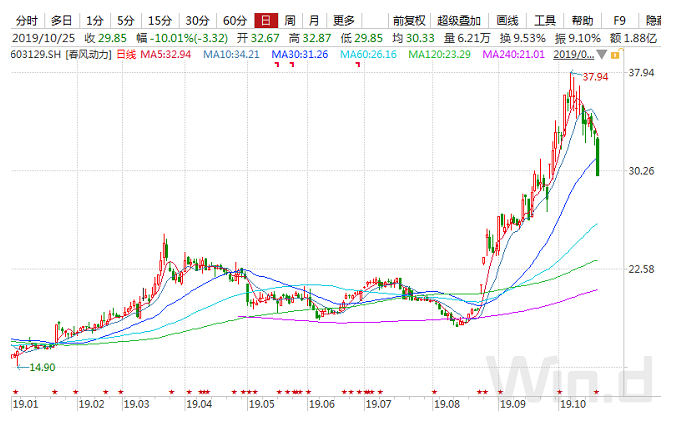

春風動力10月24日晚間披露三季報,前三季度實現營業收入23.92億元,同比增長28.29%;歸屬於上市公司股東的淨利潤1.41億元,同比增長45.33%。

此外,公司三季度業績與二季度基本持平,從基本面上看,並無明顯利空,在三季報發佈後股價卻跌停。唯一能夠解釋的是,公司股價自今年低位最高漲幅亦超過100%,部分資金或借利好出貨。

年度業績存較大不確定性

迪安診斷10月24日晚間發佈三季度業績公告稱,前三季度淨利潤3.52億元,同比增長20.47%;營業收入62.1億元,同比增長27.10%。第三季度實現營業收入22.16億元,同比增長14.76%;歸母淨利潤為1.04億元,同比增長18.04%。

中泰證券分析師江琦、謝木青發布研報稱,預計2019-2021年公司收入88.94、106.19、126.23億元,同比增長27.67%、19.39%、18.87%,歸母淨利潤4.76、6.11、7.93億元,同比增長22.53%、28.32%、29.82%,對應EPS為0.69、0.89、1.15,目前公司股價對應2020年27倍PE,考慮到公司實驗室經營趨勢向好,財務指標有望持續好轉,認為公司2020年合理估值區間為35-40倍PE,合理價格區間為31-36元,維持“買入”評級。

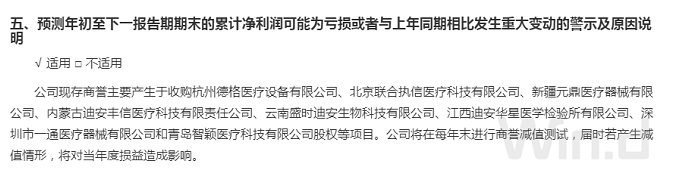

迪安診斷同時發佈警示,公司預測年初至下一報告期期末的累計淨利潤,可能為虧損或者同比上年發生重大變動。

迪安診斷在論述2019年全年業績要變臉的原因時,指向了公司現存商譽,來自收購杭州德格醫療設備有限公司、北京聯合執信醫療科技有限公司等8公司股權。公司將在每年末進行商譽減值測試,屆時若產生減值情形,將對當年度損益造成影響。

正因為這一年度預虧説明,導致公司25日股價跌停。

從公司財報來看,截至目前,公司商譽總額為18.7億元,若真如公司所説,發生商譽減值的情況,勢必對業績產生較大影響。類似商譽爆雷在今年一月份的時候曾經批量上演。