10月25日,華電國際電力股份有限公司(600027)發佈三季報,前三季度的營業收入為人民幣674.57億元,同比增加3.68%;歸屬於母公司股東的淨利潤為人民幣25.13億元,同比增加59.97%。

華電國際1994年在山東濟南成立,於1999年、2005年分別在港交所、上交所上市。其主要業務為建設、經營發電廠,包括大型高效的燃煤燃氣發電機組及多項可再生能源項目。華電國際是中國最大型的綜合性能源公司之一,是中國裝機容量最大的上市發電公司之一。

華電國際自上市以來,通過新建和收購,裝機容量不斷擴大。公司發電資產遍佈全國十四個省、市、自治區,主要處於電力、熱力負荷中心或煤炭資源豐富區域。截至2019年中報,華電國際已投入運行的控股發電廠共計60家,公司控股裝機容量為5,354萬千瓦,其中控股燃煤發電機組4,088.5萬千瓦,燃氣641.11萬千瓦,水電、風電以及太陽能發電等可再生能源625萬千瓦。

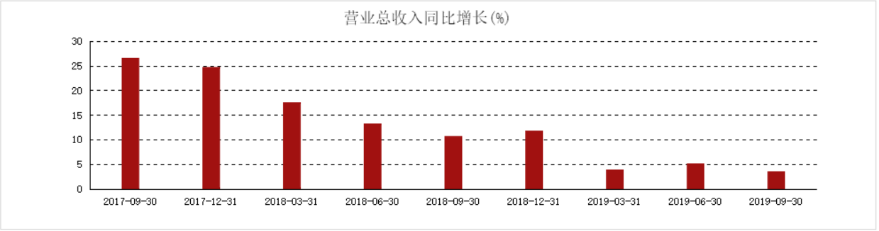

具體從財務分析來看,華電國際本公司前三季度的營業收入為人民幣674.57億元,同比去年同期的650.64億元小有增加3.68%,主要原因是發電供熱量增加及税率調整的影響。第三季度歸母淨利潤8.5億元,同比增長47.6%;而營業收入增長率5.21%,去年同期為13.34%,營業收入增速大幅減緩。

而值得注意的是,三季度我國整體用電增速進一步下滑,其中華電國際裝機佔比最高的山東7-9月單月用電量同比增速分別為2.37%、-5.88%和0.1%,對華電國際機組發電效率形成壓制。

此外,年初以來錫盟-山東特高壓交流配套電源組相繼投產,前三季度山東省輸入電量同比增長超過30%,對本地機組利用小時數亦造成較大沖擊。而在電力供需的雙重壓迫的背景下,華電國際營業收入實現正增長,實屬難能可貴。

從主營業務來看,華電國際主要有發電、售煤、供熱三大業務。截至2019年9月30日,2019年前三季度累計發電量為1582.37億千瓦時,比2018年同期增長約1.96%;集團上網電量完成1480.18億千瓦時,比2018年同期增長約2.14%。華電國際表示,發電量及上網電量同比增長的主要原因是集團新投產機組的電量貢獻。

據悉,報告期內集團市場化交易電量約為765.32億千瓦時,交易電量比例為51.70%,去年同期的比例為39.39%,較去年同期增加12.31個百分點。集團的平均上網電價為413.59元/兆瓦時,同比增長約1.99%。

從盈利能力來看,與去年同期相比維持穩定。第三季度毛利率13.56%,去年同期為12.40%;淨利率為4.94%,去年同期為2.91%;淨資產收益率為3.27%,去年同期為2.33%。

從償債能力來看,與去年三季報相比,華電國際償債能力維持穩定。不過,流動負債壓力較大,短期償債能力較弱。其中,第三季度速動比率為0.29,去年同期為0.25;流動比率為0.39,去年同期為0.34。不過第三季度資產負債率降低至68.76%,去年同期為73.79%,説明華電國際在優化其資產結構。

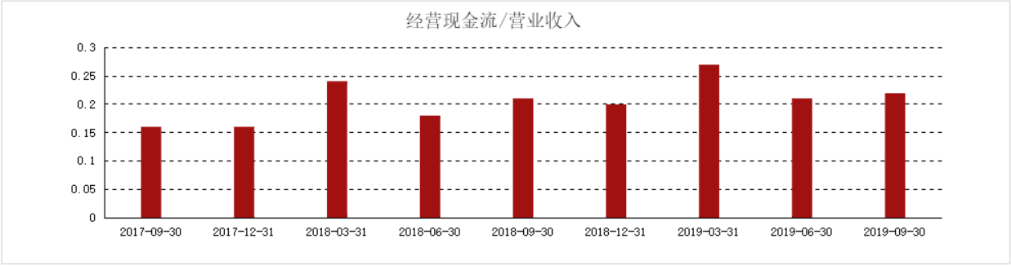

而從現金流來看,華電國際報告期內實現經營現金流747.85億元,現金流能力維持穩定。

中信證券指出,三產及居民用電增速回升,推升9月用電增速。10月冷空氣較早來臨,經濟亦具備韌性,用電增速或整體穩定,維持全年4%用電增速預測。水電全年業績確定性強,降息環境下或有望享受業績及估值雙升;火電逆週期性突出,持續看好。

其中華電國際的燃煤發電機組約佔公司控股裝機容量的76%,包括燃氣發電、水力發電、風力發電和太陽能發電在內的清潔能源發電裝機容量約佔24%。產業鏈相對完善,上游發展煤炭產業、煤炭物流和貿易業務。適應電力市場改革趨勢,在下游發展面向用户的電力銷售和服務業務。

申萬宏源預計,四季度發電增速受去年同期高基數壓制,利潤改善主要來自煤價下行。當前經濟下行壓力疊加去年高基數,預計今年四季度華電國際發電增速承壓。但是目前火電板塊處於盈利相對低點,判斷隨着煤炭優質產能逐步釋放,煤價在四季度有望再度進入下行通道。去年四季度山東省電煤價格指數反彈較為明顯,從基數角度有利於今年四季度業績同比改善幅度。此外,華電國際裝機佔比第二大的省份湖北可持續受益浩吉鐵路投產,運費降低助力公司湖北地區電站業績改善。