\10月23日,生活用紙龍頭中順潔柔(002511.SZ)發佈公告稱,公司在今年1-9月實現營業收入同比增長近2成,而同期的歸屬於上市公司股東的淨利潤則同比增長了近4成。

不過,在這份利好的業績發佈後,該公司的股價在10月24日遭遇大跌。截至今日收盤,該股最終下跌5.87%,報收12.83元/股,全天成交5.97億元,最新總市值為167.57億元。

值得一提的是,中順潔柔的股價在今年2月初到8月中旬期間曾強勢上漲,期間漲幅一度超過90%。

(圖片來源:格隆匯)

前三季度淨利同比增40%

資料顯示,中順潔柔上市於2010年11月,該公司的主要業務包括研發、生產、加工、銷售(含網上銷售)高檔生活用紙系列產品、無紡布製品,主要產品包括潔柔Face系列、Lotion系列、自然木系列、新棉初白系列、金尊系列、濕巾產品等。

截至2019年9月30日,該公司的控股股東為廣東中順紙業集團有限公司,實際控制人則是鄧穎忠、鄧冠彪、鄧冠傑。

此外,香港中央結算有限公司(陸股通)、全國社保基金也是該公司的股東。

(圖片來源:Wind)

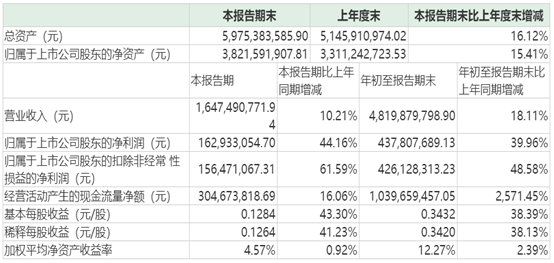

具體來看此次的業績公告,該上市公司在前三季度實現營業收入48.2億元,同比增長18.11%;同期的歸屬於上市公司股東的淨利潤為4.38億元,同比增長39.96%;期內的歸屬於上市公司股東的扣除非經常性損益的淨利潤4.26億元,同比增長48.58%。

另外,該公司在第三季度實現營收16.47億元,同比增長10.21%;同期的歸母淨利潤為1.63億元,同比增長44.16%;期內的扣非淨利潤為1.56億元,同比增長61.59%。

(圖片來源:Wind)

在業績增長的同時,該公司的經營活動產生的現金流量淨額也獲得了大幅改善。

報告期內,中順潔柔的這一指標較2018年同期增加10.81億元,增長了2571.45%,主要是收到的貨款增加和支付材料款減少所致。

另外,截至2019年9月30日,該公司負債中長期借款2400萬元,較2018年末減少5060萬元,下降67.83%;短期借款大約6200萬元,較2018年底減少2.85億元,下降82.15%。

費用方面,該公司報告期內的財務費用較2018年同期減少1918.49萬元,下降42.69%,主要系本報告期銀行利息費用減少所致。

而其年初到報告期末的研發費用較2018年同期增加3650.12萬元,主要系本報告期研發投入費用增加所致。

管理費用方面,中順潔柔年初到報告期末較2018年同期增加5868.35萬元,增長39.86%,主要系本報告期股權激勵費用增加所致。

多家券商看好發展前景

資料顯示,中順潔柔生活用紙主要原材料為紙漿,耗用的紙漿成本佔公司生產成本的40%至60%。因此,紙漿價格的大幅度波動將對公司業績帶來較為明顯的影響。

而今年以來漿價持續下跌,以針葉漿(月亮)為例,由去年的高位至今跌幅約28%,而這也增厚了上市公司的利潤。

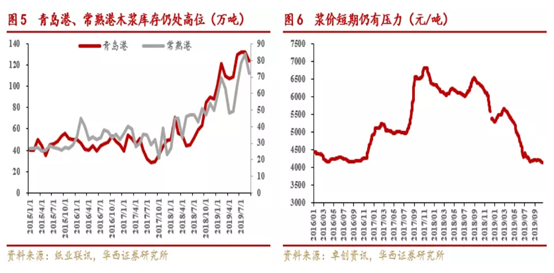

另外,華西證券的研報指出,2019年8月全球木漿生產商庫存天數為50天,維持在歷史較高位;港口庫存方面,9月底國內青島港庫存124萬噸及常熟港72萬噸均處於歷史較高水平。

預計2019年第四季度漿價仍較疲軟,公司在成本端有望持續受益,維持“買入”評級。

(資料來源:華西證券)

國金證券的研究人員表示,受益於今年國際漿價下跌,公司前三季度公司毛利率達到38.29%,Q3單季毛利率達到41.37%,創上市以來新高。

另外,在今年6月,公司個護品牌“朵蕾蜜”上市進軍高毛利行業,後續伴隨衞生巾產品放量盈利能力還具備提升空間。該公司也將啟用“太陽”作為項目生活用紙品牌,實現中高低端消費者全面覆蓋,打造“太陽+潔柔”的雙品牌運營模式。該券商機構維持了“買入”評級。

中金公司則表示,要關注成本、渠道、激勵帶來的成長持續性。成本方面,10月外盤針/闊葉漿平均價格在580/463美元/噸低位震盪;渠道方面,公司2019年持續在電商、商消、KA、GT渠道發力,加大渠道精細化運營的同時提高高端產品佔比;激勵方面,19年公司發佈的股票期權與限制性股票激勵計劃覆蓋人數達3687人,行權(解鎖)條件為2019-2021年公司營收相比2017年增長41.6%/67.09%/94.03%(對應2021年營收達到90億元規模),看好公司狼性激勵下的穩健成長勢頭。

此外,中銀國際、中泰證券、安信證券也紛紛維持了維持“買入”評級。

從目前的情況來看,雖然中順潔柔今年的業績在高速增長,諸多券商機構也看好公司的發展前景,但是其股價已經在今年大幅上漲,現在正處於回調階段,投資者需要留意相關風險。