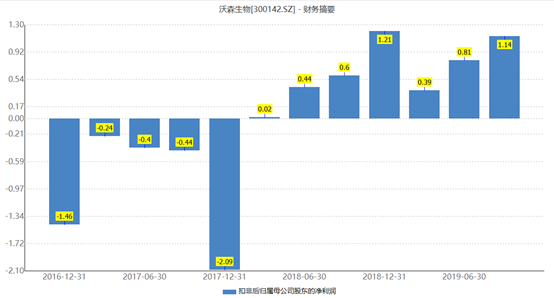

10月23日晚間,沃森生物(300142.SZ)發佈三季度業績報告,報告顯示,前三季度公司營業收入7.97億元,同比增長39.09%;扣非歸母淨利潤為1.14億元,同比增長90%。

單季度來看,第三季度公司營業收入2.97億元,同比增長49.38%;扣非歸母淨利潤為0.33億元,同比增長103.91%。

今日公司股價小幅高開0.13%,隨後快速下跌,盤中一度跌破3%,截止收盤時間,公司股價跌2.41%,收29.13元/股。

(行情來源:wind)

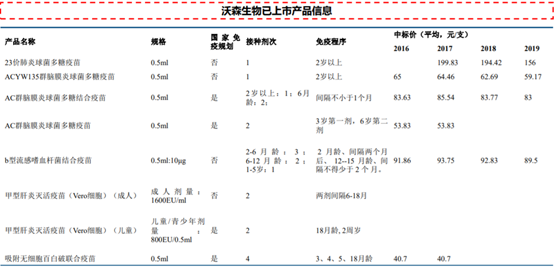

沃森生物是一家專業從事人用疫苗等生物技術藥集研發、生產、銷售於一體的高科技生物製藥企業,主要產品有b型流感嗜血桿菌結合疫苗(西林瓶型和預灌封型)、23價肺炎球菌多糖疫苗、A羣C羣腦膜炎球菌多糖結合疫苗、ACYW135羣腦膜炎球菌多糖疫苗、A羣C羣腦膜炎球菌多糖疫苗和吸附無細胞百白破聯合疫苗等6個產品(7個品規)。

具體來看,公司批簽發量整體呈現上升趨勢,批簽發數量由2011年的1322.6萬支上升到2018年的2887.6萬支,複合增長率達到10%。一類苗品種AC多糖前三季度批簽發1493萬支,同比增長32%;工藝難度要求比較高的無細胞百變破疫苗前三季度批簽發690萬支,同比增長252%。二類苗整體在批簽發下滑的情況下保持增長,23價肺炎疫苗前三季度批簽發230萬支,同比增長93%。;Hib疫苗前三季度批簽發234萬支,同比增長2%;AC結合疫苗前三季度批簽發99萬支,同比增長120%;ACYW135疫苗前三季度批簽發190萬支,同比增長67%。

(資料來源:中信建投)

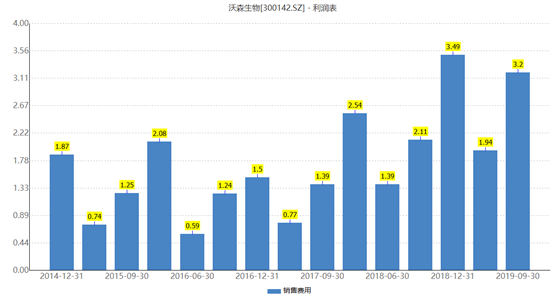

財務方面,前三季度公司銷售費用為3.2億元,同比增長51.96%,對於銷售費用同比大幅增長的原因,公司方面表示主要是公司自主疫苗產品銷量及營業收入增長致銷售費用同向增加。

前三季度公司營業收入同比增長39.09%,銷售費用卻同比增長51.96%,目前公司13價肺炎球菌即將上市,因此可以推測部分銷售費用開支是為13價肺炎球菌做市場推廣。

(資料來源:wind)

另外,前三季度公司管理費用1.18億元,同比增長104.13%,造成管理費用大幅增長的原因是公司股票期權激勵分攤費用較上年同期增加4145.15萬元所致。

不過儘管公司銷售費用及管理費用大增,但前三季度的銷售期間費用率為59.89%,較去年同期下降5.09個百分點,主要是前三季度公司財務費用同比下降191.5%所致。

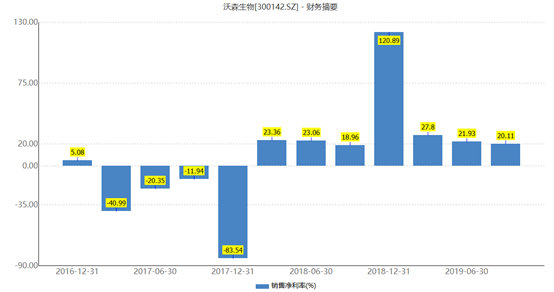

不過由於公司銷售費用及管理費用提升明顯,因此導致公司前三季度銷售淨利率出現小幅下滑。前三季度公司銷售毛利率為79.67%,較二季度提升0.88個百分點;淨利率為20.11%,較二季度下降1.82個百分點。

(資料來源:wind)

2018年公司轉讓了嘉和生物合計45.65%股權,獲得投資收益11.76億元,將進一步集中優勢資源專注疫苗核心業務的發展,公司扣非歸母淨利潤也出現明顯的上升。

(資料來源:wind)

研發管線方面,公司重磅在研產品包括13價肺炎結合疫苗、2價HPV、9價HPV以及重組EV71疫苗。根據藥監局網站審評進度,公司13價肺炎多糖結合疫苗目前已經在生產現場檢查階段尾聲,公司三批生產樣品即將送往中檢院進行檢測,有望年內獲批;2價HPV疫苗已進入三期關鍵時點,處於收集病例及分析的最後階段;9價HPV疫苗處於臨牀一期階段;重組EV71疫苗申請臨牀研究獲得受理。未來隨着重磅產品的陸續獲批上市,公司將獲得快速發展。

肺炎球菌是世界範圍內引起死亡的重要原因之一,且是肺炎、腦膜炎、中耳炎、菌血症等侵襲性和非侵襲性感染的重要病原體。目前普遍應用的預防肺炎鏈球菌疾病的疫苗主要有兩類,多糖疫苗(23價多糖疫苗,適用於2歲以上適合人羣)和蛋白結合疫苗(7價或13價,可用於2歲以下嬰幼兒);肺炎疫苗整體批簽發量呈現上升趨勢,批簽發數量由2011年的727萬支增長到2018年的1089萬支,複合增長率達到5.2%,2019年1-9月批簽發903萬支,同比增長9%。

23價肺炎疫苗主要應用於2歲以上人羣。市場佔比由2011年的95%下降到2019年8月底的63%,主要受到13價肺炎疫苗快速放量的影響,仍是我國目前肺炎疫苗主要品類,共有5家生產企業,成都所和沃森生物佔據約70%市場。

13價肺炎疫苗可應用於2歲以下人羣。2017年上市,市場佔比由2017年的12%提高到2019年9月底的32%,目前仍處於快速放量期,僅有輝瑞1家生產企業,國內企業康泰生物及沃森生物13價肺炎疫苗正處於報產階段。

因此若公司13價肺炎球菌上市,將大大增厚公司的業績。值得一提的是,當前公司滾動市盈率為42.3倍,年初至今公司股價累計上漲52.68%,此外,自7月份以來,公司股價基本上在28元左右出現震盪,而支撐公司股價在28元附近波動的主要原因也是因為年底公司的13價肺炎疫苗將獲批,因此市場對其未來的發展普遍看好。