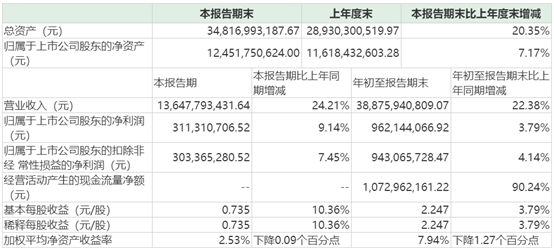

10月23日盤後,國藥一致(000028.SZ)公告稱,公司今年1-9月實現營業收入388.76億元,同比增長22.38%;歸屬於上市公司股東的淨利潤9.62億元,同比增長3.79%;歸屬於上市公司股東的扣除非經常性損益的淨利潤9.43億元,同比增長4.14%。

其中,第三季度實現營收136.48億元,同比增長24.21%;同期歸母淨利潤為3.11億元,同比增長9.14%;同期扣非淨利潤為3.03億元,同比增長7.45%。

(圖片來源:Wind)

資料顯示,國藥一致上市於1993年8月,公司的主要業務包括醫藥分銷和醫藥零售。

截至2019年9月30日,該公司的控股股東為國藥控股股份有限公司,實際控制人是中國醫藥集團有限公司,最終控制人則是國務院國資委。

另外,香港中央結算有限公司(陸股通)、基本養老保險基金、中央匯金業是國藥一致的股東。

(圖片來源:Wind)

從不同的業務板塊來看,國藥一致的醫藥分銷主要立足於兩廣開展業務。

該公司於在2008年開啟兩廣網絡渠道建設,通過併購新設方式,業務布點至各地市區域,同時啟動了物流網絡建設,並於2015年實現了全網運營。

2016年隨着國藥一致重組,分銷繼續夯實傳統醫院業務的同時,積極拓展創新業務。至2019年上半年,分銷在兩廣30個地級以上城市的醫院直銷市場競爭排名前3甲。

另外,隨着分銷渠道不斷下沉,國藥一致2018年以來在中小終端上不斷加大拓展力度,主要包括零售診療、基層醫療機構、小型社會辦醫等方向。截至2019年上半年公司的客户包括一級以上醫療機構達1804家,基層醫療客户(不包含一級醫院836家)3783家,零售終端客户(連鎖藥店、單店)1587家。

而在醫藥零售領域,國藥一致旗下的國大藥房是全國銷售規模排名第一的醫藥零售企業,也是國內少數擁有全國性直營藥品零售網絡的企業之一。

截至2019年6月末,國大藥房擁有門店4593家,共覆蓋全國19個省、自治區、直轄市,形成覆蓋華東、華北、華南沿海城市羣的藥店網絡,並逐步擴散進入西北、中原和內陸城市羣。

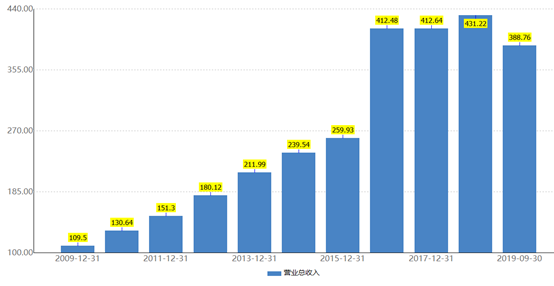

受益於業務的不斷拓展,該公司近些年的業績也在大幅增長。

數據顯示,2009年時國藥一致的營收為109.5億元,此後持續增長到2018年時達到了431.22億元,增長近4倍。

(圖片來源:Wind)

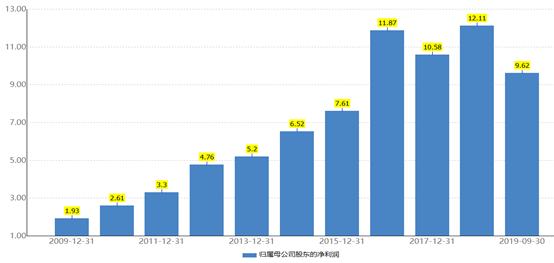

另一方面,該公司的歸母淨利潤也從2009年的1.93億元增長到了2018年的12.11億元,增長了6.27倍。

(圖片來源:Wind)

不過,從2017年開始,國藥一致的營收出現了增長乏力的情況,而該公司的淨利潤更是在2017年出現了負增長。

或是受業績增速放緩的影響,該公司的股價在2017年7月10日達到階段性高點83.19元/股後遭遇持續下跌,至10月23日收盤為45元/股,期間跌幅超過45%。

(圖片來源:格隆匯)

2017年年報顯示,報告期內,分銷業務受兩票制、競爭對手醫院託管、GPO和品種降價等因素影響,銷售增速走低,2017年累計影響銷售33億元,使分銷業務增幅縮窄。

具體而言,公司這一塊的業務實現營業收入315.22億元,同比增長1.24%,實現淨利潤6.4億元,同比上升5.99%。

不過,國藥一致也表示,公司的分銷創新業務收入增長勢頭良好,銷售額同比增長18.33%,佔整體收入30.95%。其中,醫療合作、器械耗材和零售業態實現收入53億元,同比增長21.43%。

與此同時,報告期內,國大藥房零售業務實現營業收入100.31億元,同比增長10.11%;實現淨利潤2.62億元,同比增長17.57%,歸屬於母公司所有者的淨利潤1.92億元,同比增長16.1%。

分業態來看,直營常規和DTP銷售佔比上升,拉動整體收入上升。其中,直營常規銷售收入64.3億元,同比增長12.47%,佔比上升1.38%;DTP銷售收入12.2億元,同比增長20.33%,佔比上升1.06%;開展OTO業務的區域數量上升至目前的13家,OTO銷售收入2.1億元,同比增長127.65%。

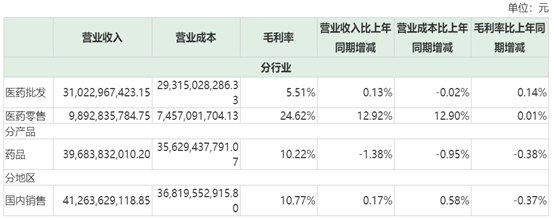

對比國藥一致兩個業務板塊的數據不難發現,其醫藥分銷業務在2017年實現的營收、淨利潤遠遠超過了醫藥銷售業務貢獻的營收、淨利潤,而醫藥分銷業務業績的同比增速在放緩,這也影響了其整體增速。

另外,在總營收中佔比較小的醫藥零售板塊的毛利率比醫藥批發板塊的毛利率要高很多。

(圖片來源:Wind)

數據顯示,今年上半年,該公司的分銷業務實現營業收入194.77億元,同比增長22.66%;實現歸屬於母公司股東的淨利潤3.82億元,同比增長15.41%。國大藥房實現營業收入61.08億元,同比增長18.75%,實現歸屬於母公司股東的淨利潤1.5億元,同比增長7.81%。

從近期的數據來看,國藥一致的營收增速已經大幅回升,接近近十年的高點,但是其淨利潤增速的表現比較一般。