10月22日晚間,麗珠集團(000513.SZ)發佈三季度業績報告,報告顯示,2019年前三季度公司營業收入72.95億元,同比增長6.63%;扣非歸母淨利潤9.57億元,同比增長20.33%。

單季度來看,第三季度公司營業收入23.56億元,同比增長3.47%,扣非歸母淨利潤2.99億元,同比增長33.1%。

今日公司股價高開0.1%,隨後快速下降,截止收盤時間,公司股價跌4.55%,收27.7元/股。

(行情來源:wind)

麗珠集團是一家集醫藥研發、生產、銷售為一體的綜合性企業,產品主要包括西藥製劑、中藥製劑、原料及中間體、和診斷試劑及設備四大類。目前,公司正在打造單抗、微球兩大創新平台,向生物製藥的戰略轉型,佈局以“麗珠試劑+麗珠單抗+麗珠基因+麗珠聖美”為核心的精準醫療體系。

由於過去麗珠集團財報一直表現較為優異,因此也備受各大基金的青睞,今年一季度高毅旗下的高毅鄰山1號遠望基金開始買入麗珠集團,二季度及三季度均出現不同程度的增持;此外全國社保基金一零八組合也在今年三季度的時候買入麗珠集團,成為公司前十大流通股東。從公司前十大流通股東變動情況來看,各大機構沒有出現減倉,這也説明機構確實都比較看好麗珠。

(資料來源:wind)

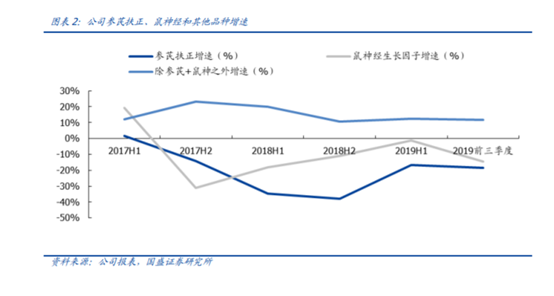

過去,麗珠集團依靠着參芪扶正注射液,業績快速增長,不過由於參芪扶正注射液是重點監控目錄的中藥注射液,因此2017年下半年開始,公司的參芪扶正及鼠神經生長因子開始調整,同時參芪扶正及鼠神經生長因子的收入佔比從原來的25%以上下降到目前的13.4%,減少對公司業績的影響。

今年前9個月公司參芪扶正銷售額為6.7億元,同比下降18.46%,受納入重點監控目錄及醫保加限影響,單季度下降22%;鼠神經生長因子銷售收入3.07億元,同比下降14.62%。可見,公司的參芪扶正及鼠神經生長因子在前三季度均出現明顯的下降,但公司前三季度業績依舊保持較好的增長,由此可見提前轉型對公司帶來的影響非常大。

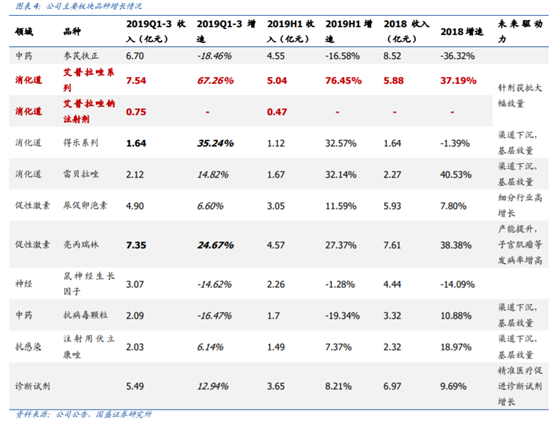

三季度報告顯示,前9個月公司西藥板塊收入為39.3億元,同比增長17%,增速較好。其中,消化道領域銷售額13.8億元,同比增長44%;艾普拉唑收入7.5億,同比增長67%,其中片劑銷售額為6.8億元,同比增長54%,針劑銷售額為7500萬元,同比增長近6倍。艾普拉唑前三季度營收增速之所以如此高,主要是受益於新醫保將其納入反流性食道炎適應症,給公司提供增量空間,實現快速高增長。

由於艾普拉唑的針劑去年才上市,2018年片劑及針劑銷售收入已達5.88億元。預計隨着後續麗珠對醫保招標等工作的不斷推進,加之麗珠在醫院覆蓋、低產醫院上量等關鍵環節不斷優化營銷考核機制,該品種應該能夠保持快速的增長。

目前國內PPI製劑有超200億的銷售規模,其中將近三分之二的市場是針劑。所以麗珠的艾普拉唑針劑市場空間廣闊。

促性激素領域中的重點品種注射用醋酸亮丙瑞林微球和注射用尿促卵泡素分別銷售收入7.35億元和4.9億元,同比增長分別為24.67%和6.60%。

抗感染領域,公司抗微生物藥物注射用伏立康唑銷售收入2.03億元,同比增長6.14%,增速較為一般。

精神領域,氟伏沙明及哌羅匹隆分別銷售收入9918萬元和3964萬元,同比增長分別為21.77%和39.69%。

原料藥及中間體方面,苯丙氨酸銷售收入1.80億元,同比增長20.32%;阿卡波糖銷售收入1.77億元,同比增長8.70%;美伐他汀銷售收入1.31億元,同比增長38.13%;鹽酸萬古黴素銷售收入1.01億元,同比增長7.95%;米爾貝肟銷售收入9162萬元,同比增長8.11%;林可黴素銷售收入4922萬元,同比下降48.71%。

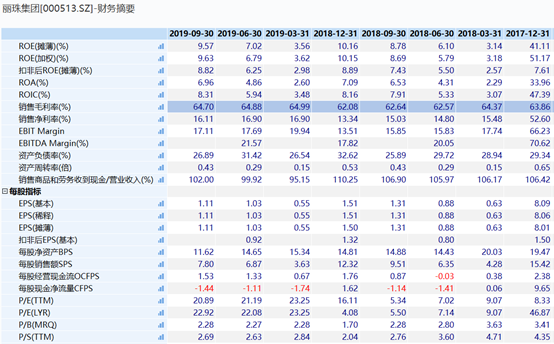

毛利率與扣非淨利率提升,銷售費用率持續下降趨勢。三季度公司銷售毛利率64.7%,同比上升2.06個百分點,受益於原料藥板塊毛利率大幅提升。銷售費用率35.0%,同比下降2.11個百分點,近年來持續呈下降趨勢,管理費用率(合併研發費用口徑)為12.1%,同比上升1.46個百分點,財務費用率為-2.1%,同比下降0.55個百分點。

(資料來源:wind)

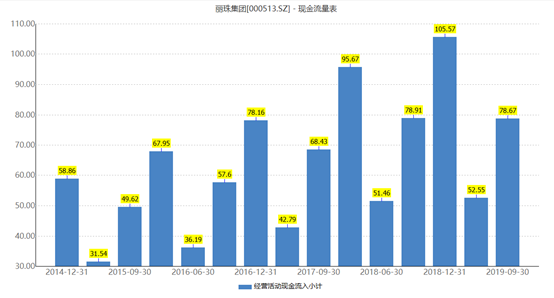

此外,公司經營活動產生的現金流淨額為78.67億元,因此,公司有大量的現金支持研發支出。

(資料來源:wind)

目前公司在研產品中較為重磅的有以下三個:1)rhCG有望2020年上半年拿到生產批文,有望憑藉高毛利實現2-3億銷售額;

2)Perjeta的me-too正在Ib階段,預計2020年上半年直接開始III期(HER2陽性新輔助及晚期乳腺癌);

3)IL-6R國內進度第一,III期進行中,預計2021年報產。微球平台曲普瑞林(1個月)I期進行中,預計年底啟動III期,2021年報產,後續更有臨牀前三大重磅(雙抗、腫瘤疫苗和干擾素廣譜抗癌藥)。

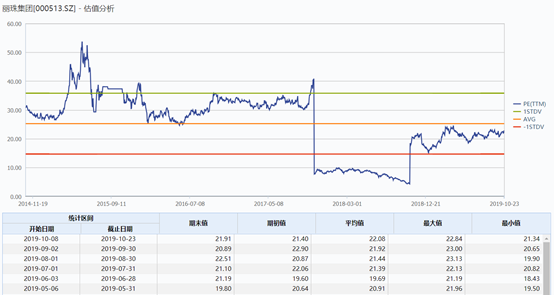

估值方面,目前公司滾動市盈率為21.9倍,處於近5年來平均估值的下方,由於2018年公司出售了股權,因此導致滾動市盈率非常低。

另外,由於去年集採的影響,導致公司股價暴跌,因此估值也較低,從目前來看,估值仍不貴,但是需要注意的是集採對公司的影響。

(資料來源:wind)