機構:國元證券

評級:買入

目標價:18.44 港元

投資要點

合同銷售快速增長,盈利能力穩步提升:

公司 2019 年前 9 個月合同銷售金額為人民幣 506.6 億元,同比增長 19.7%, 已完成全年銷售目標的 67.6%;從單月銷售均價情況來看,公司 2019 年 89 月份單月合同銷售均價環比增速回升較為明顯,其中,9 月份單月環比上 升 7%至 15,543 元/平方米,整體呈現回升趨勢。 優質土地儲備為業績增長提供強力支撐:

公司土地儲備主要位於粵港澳大灣區內的重點城市,截至 2019 年 6 月底, 公司總土地儲備面積同比增長 25%至 2308 萬平方米,預計貨值超過人民幣 3700 億元,足夠支撐未來 3-5 年發展;同時,公司未入賬城市更新項目建 築面積約 2801 萬平方米,其中,約 1247 萬平方米項目預計在 2021 年之前 完成改造,為公司銷售和盈利水平的提升提供強力支撐。 財務成本維持穩定,債務結構持續優化:

公司早期發行債券票息高達 12%,近年來隨着公司基本面改善,債券成本已 經回落至 7%左右。公司通過對早期高成本債券進行置換,融資成本逐年降 低,2017-2019H1 平均融資成本分別為 7.6%、7.7%和 7.6%,處於 2014 年以 來的低位,改善較為明顯。未來隨着公司規模擴張,融資成本或有進一步 優化的空間。

上調目標價至 18.44 港元,維持“買入”評級:

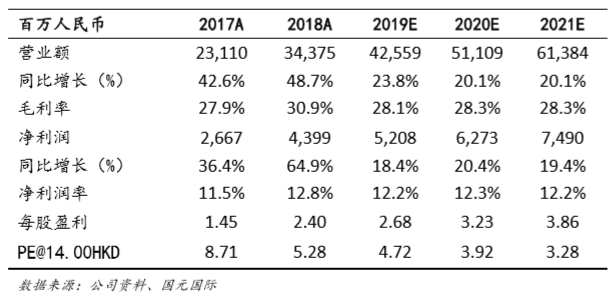

公司專注於粵港澳大灣區的發展,合同銷售快速增長,土地儲備貨值穩步 提升,其中,大灣區土地儲備佔比達到 93%,貨值確定性較高。公司良好的 土地儲備佈局及城市更新項目的穩步推進,為未來銷售及利潤的增長提供 強力支撐。基於公司 2018 年業績的強勁表現,經營情況超預期,盈利能力 有所增強,上調公司盈利預測,預計公司 2019 和 2020 年 EPS 分別為 2.68 和 3.23 元,目標價由 11.75 元上調至 18.44 元,維持“買入”評級。