機構:長江證券

評級:買入

報告要點

事件描述

自 2019 年 10 月以來,公司股價表現亮眼,截止 10 月 18 日累計漲幅達 13.6%,大幅跑贏同期恆生指數累計漲幅(2.6%) 。

事件評論

10 月以來股價表現亮眼,大幅跑贏恆生指數。自 2019 年 10 月以來, 公司股價快速上漲,累計漲幅已達 13.6%,而同期恆生指數累計漲幅僅 為 2.6%。我們認為,近期公司股價表現亮眼的主要原因為:1)營收與 業績持續高增長;2)充裕的可售貨值支撐銷售增長;3)行業估值切換 行情持續演繹。

今年上半年營收業績持續高增長。今年上半年,公司實現營業收入768.4 億元,同比增長 64.9%;實現淨利潤 102.86 億元,同比增長 61.7%, 盈利大幅提升。

9 月銷售持續增長,重返銷售額排行榜前四。2019 年 9 月,公司實現 銷售金額 629.1 億元,實現銷售面積 430.2 萬平米。2019 年 1-9 月, 公司累計實現銷售面積 2531.8 萬平米,實現銷售金額 3694.9 億元(同 比增長 16%) ,公司 9 月重回銷售額排行榜前四(克爾瑞口徑) 。

可售貨值充裕,銷售有望持續增長。今年上半年公司拿地較為審慎,僅 在土地市場出現短期低位時在核心城市審慎補充了價格合理的土地。截 至 8 月 22 日,公司在手土地儲備 2.13 億平方米(權益土儲 1.42 億平 方米),合計貨值達 2.82 萬億元,其中超過 83%位於一二線城市,平 均拿地成本僅 4307 元/平方米。下半年公司有望超過 420 個項目在售, 可售貨值逾 5700 億元,超過 80%位於一二線城市。隨着行業融資端持 續收緊,房企通過增大推盤力度、提升銷售回款率實現資金回籠。公司 可售貨值充裕且土儲豐富,四季度銷售有望延續增長態勢。

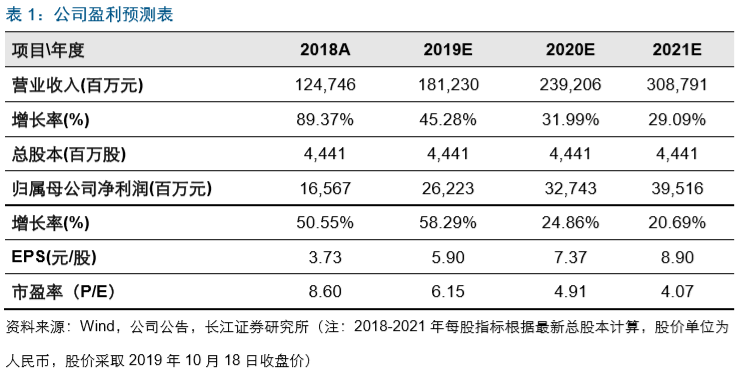

投資建議:可售貨值充裕,銷售持續增長,維持“買入”評級。今年上 半年公司營收業績雙雙實現高增長。憑藉豐富的可售貨值,公司四季度 銷售有望延續增長態勢。預計公司 2019-2021 年歸母淨利潤同比增速 分別為 58.3%、24.9%、20.7%,EPS 分別為 5.90、7.37、8.90 元(最 新股本) ,對應當前股價 PE 為 6.2、4.9、4.1 倍,維持“買入”評級。

風險提示: 1. 公司併購項目結算進度存一定不確定性; 2. 流動性環境或存不確定性。