機構:廣發證券

評級:買入

目標價:26.75港元

核心觀點(除非特殊註明,首頁及正文使用貨幣單位為人民幣):

公司即將形成大規模、多元化的物業管理行業佈局

公司的兩大地產股東為雅居樂和綠地控股,公司有望接管絕大部分雅居 樂開發項目,而綠地控股每年為雅生活服務提供超過 1000 萬平方米的項目。 中民物業和新中民物業收購完成後,公司將形成住宅、商業和公建等多元化 業態的大規模物業管理公司。

影響公司估值因素均在改善,公司估值有望逐步提升

過往公司受營銷業務佔比較高、收購項目較多和未進入港股通等因素影 響,估值一直低於同行。目前幾個影響公司估值的因素已出現改善。其一, 隨着公司幾個收購項目並表,營銷業務(確認於其他外延增值服務中)佔比 將持續下降。其二,2019H1 的業績表明,公司幾個收購項目表現良好。其 三,公司市值較前期有所增長,我們預計公司有望於 2020 年進入港股通。

預計公司估值有望修復到接近同行的水平

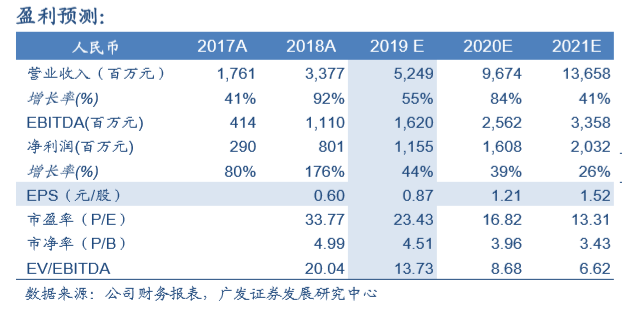

中民物業及新中民物業擬收購事項後,雅生活服務即將形成大體量、多 元化業態的物業管理佈局。導致其過往估值遠低於同行的因素正在改善:公 司營銷業務佔比進入下降趨勢,收購業務表現良好,且我們預計公司有望於 2020 年進入港股通。我們預測公司 2019-2021 年的 EPS 分別是 0.87、1.21 和 1.52 元/股。目前幾家大市值物業股估值水平約為 23-32 倍 2020 年 PE 倍 數。我們給予公司 20 倍 2020 年 PE 合理估值,對應公司的高成長和相對同 行的折價,合理價值為 26.75HKD。首次覆蓋給予買入評級。

風險提示:1、營銷業務(確認於其他外延增值服務中)佔比未如期下降; 2、地產銷售波動影響未來物業管理公司盈利能力;3、市場競爭加劇; 4、併購項目整合不達預期