作者:招商通信團隊

來源:俊Sir通信研究

1

事件

公司8月27日晚發佈2019年半年度報告,公司實現營業收入446.09億元,同比上升13.12%;歸屬上市公司股東的淨利潤14.71億元,同比上升118.80%;歸屬上市公司股東的扣除非經常性損益的淨利潤6.12億元,同比上升125.73%;2019年上半年公司實現EPS0.35元,業績符合預期。此外,公司同時發佈2019年前三季度預告,預計前三季度扭虧為盈,歸屬於上市公司的淨利潤為38-46億元。

2

招商觀點

1、業績符合預期,運營商業務快速恢復,收入創同期新高

根據公司半年度業績預告,預告淨利潤區間為12億元-18億元,同比增長115.34%-123.01%,中值為15億元,同比增長119.17%。2019年上半年公司營業收入和淨利潤分別為446.09億元和14.71億元,同比分別上升13.12%和上升118.80%,業績基本符合預期。其中,二季度單季度營業收入和淨利潤分別為224.07億元和6.08億元,同比分別上升88.2%和125.2%。公司收入大幅上升主要由於去年受禁運事件影響,同時今年上半年運營商網絡、政企業務營業收入較去年同期增長所致。公司同時預告前三季度歸母淨利潤預計為38-46億元,其中2019年第三季度公司將確認深圳灣總部基地委託萬科開發建設、銷售、運營收入,計入2019年税前利潤約26-29億,總計税後利潤約22-24億元,扣除深圳灣部分非經常收益,公司前三季度取中位數淨利潤約為20億元左右。

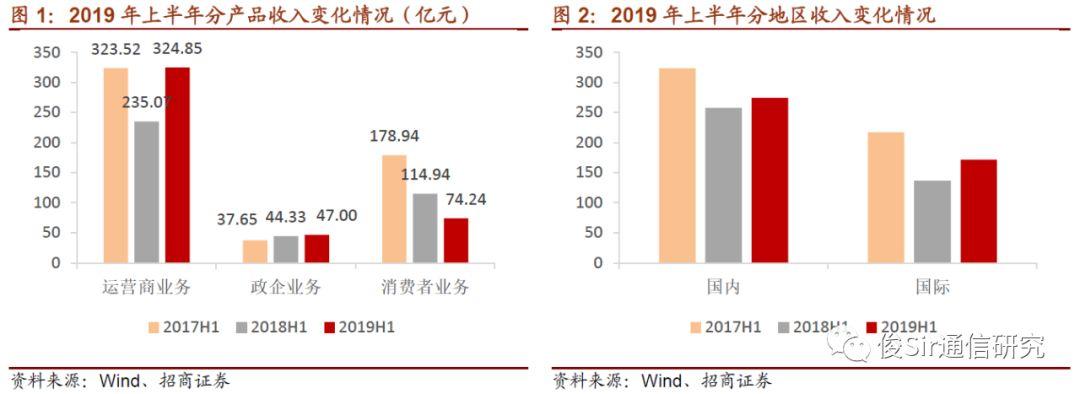

從業務拆分來看,運營商業務收入324.85億元,同比上升38.2%,與2017H1相比略微上升,基本持平;政企業務收入47.00億元,同比上升6.0%;消費者業務收入74.24億元,同比下降35.4%,降幅較大。2018年上半年,受到禁運事件影響,公司運營商業務有所下滑,同比2017年同期下降27.3%。值得注意的是,2019H1公司運營商業務毛利率44.73%,同比上升3.49個百分點,運營商業務收入及毛利率同創歷史同期新高。在經歷2018年禁運事件後,公司聚焦核心運營商業務效果顯著,主要業務快速實現恢復並創歷史新高,力證公司能力全面恢復。

從業務拆分來看,運營商業務收入324.85億元,同比上升38.2%,與2017H1相比略微上升,基本持平;政企業務收入47.00億元,同比上升6.0%;消費者業務收入74.24億元,同比下降35.4%,降幅較大。2018年上半年,受到禁運事件影響,公司運營商業務有所下滑,同比2017年同期下降27.3%。值得注意的是,2019H1公司運營商業務毛利率44.73%,同比上升3.49個百分點,運營商業務收入及毛利率同創歷史同期新高。在經歷2018年禁運事件後,公司聚焦核心運營商業務效果顯著,主要業務快速實現恢復並創歷史新高,力證公司能力全面恢復。

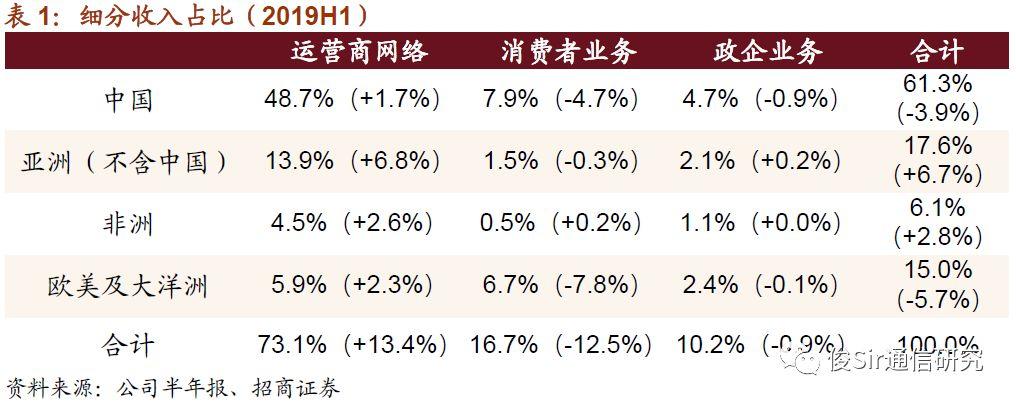

從收入結構佔比來看,運營商業務收入佔比大幅提升,達到73.1%,同比提升13.4個百分點,政企業務收入佔比與去年同期基本持平,消費者業務佔比同比下降12.5個百分點。消費者業務收入佔比下降既是主動選擇,也是被動局面。公司進一步聚焦通信設備製造,發力5G佈局以進一步夯實公司領先地位,戰略上有所收縮消費者業務板塊投入。另一方面,消費者業務受美國禁運事件影響較大,美國地區手機收入佔比較高,導致收入下滑較快(歐美及大洋洲地區消費者業務佔比下降7.8個百分點)。2019年上半年,中興天機Axon 10 Pro 5G版在全球多個國家陸續發佈,成為中國、北歐和中東的第一部商用5G手機,未來消費者業務有望實現逆轉。公司政企業務在公共安全、交通、能源、金融行業的市場份額進一步提升,政企業務收入穩定增長。

運營商業務全面恢復,從增速來看,亞洲與非洲地區收入增速較高。在運營商網絡板塊,公司實現所有地區正向增長,其中在亞洲(除中國以外地區)和非洲地區收入均實現翻倍增長,在歐美及大洋洲地區也獲得超過80%的增速,運營商業務在經歷2018年禁運事件後,在全球實現恢復性增長,並憑藉公司在4G及5G綜合領先能力份額持續提升。

2、毛利率創同期新高,公司盈利能力大幅改善,加碼5G研發投入

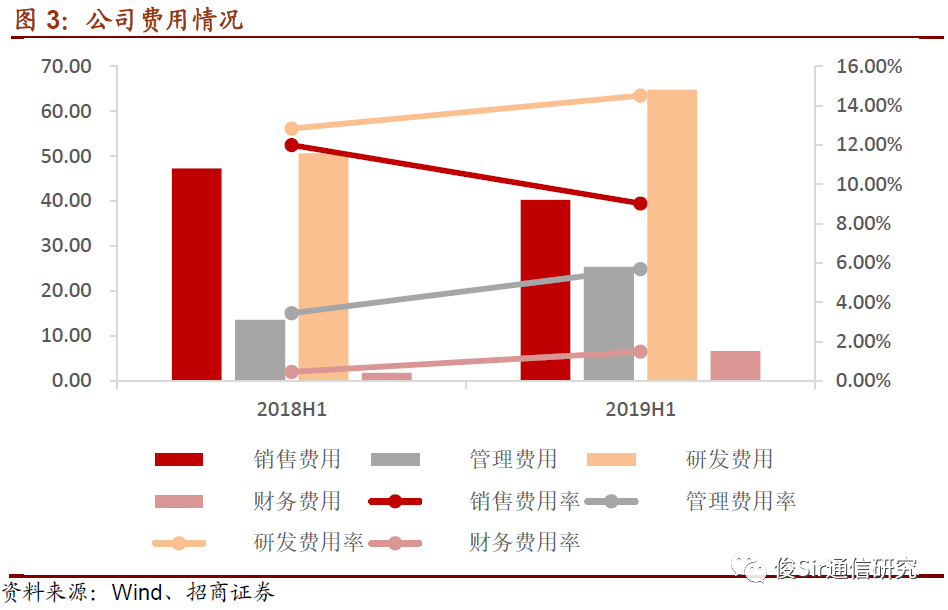

毛利率方面,2019年上半年公司綜合毛利率39.21%,同比上升8.97個百分點,三大業務板塊毛利率均實現不同程度的提升。其中,運營商網絡業務毛利率44.73%,同比上升3.49個百分點,創歷史同期新高;政企業務毛利率36.95%,同比上升8.33個百分點;消費者業務毛利率16.48%,同比上升8.10個百分點。與2017年同期相比,公司毛利率全面提升,公司更加註重經營質量,盈利能力在修復之餘更進一步。

費用方面,2019年上半年公司綜合費用率(四項費用)為30.71%,同比上升1.97個百分點。其中,銷售費用40.26億元,同比下降14.88%,銷售費用率9.02%,同比下降3.0個百分點,公司費用管控有所成效;財務費用6.63億元,同比上升173.08%,公司融資規模擴大導致利息支出增加(同比+68.1%)。管理費用25.39億元,同比上升86.74%,管理費用率5.69%,同比上升2.2個百分點。公司管理費用提升,主要由於上半年法律事務費以及人員費用有所增加,其中,法律事務費達到9.47億元,同比上升407.8%;工資福利及獎金10.77億元,同比上升60.3%。

2019年上半年研發費用64.72億元,同比上升27.9%,研發費用率14.51%,同比提升1.67個百分點,公司在無線領域持續加大5G研發力度,下半年擬聯動全國高校吸納5000+ 5G創新人才,進一步提升公司創新實力,確保5G主營產品競爭力保持在第一陣營。

3、現金流逐步轉好,定增落地有望進一步優化公司資本結構

公司資產負債率75.97%,環比下降0.44個百分點,公司短期負債較一季度增長28.03億元,長期負債增長8.71億元。存貨272.57億元,較一季度末提升5.84億元。其中,原材料53.17億元,較去年年底提升27.4%。貨幣資金295.09億元,上半年經營性現金流12.67億元。公司經營活動已逐步恢復至前期水平,現金流逐步回暖,在定增落地後,預計公司資本結構有望進一步優化,公司財務狀況全面向好。

4、4G擴容+5G建設支撐公司業績迴歸上升通道

2019年,國內4G網絡擴容建設仍在繼續,公司4G市場份額和網絡格局保持穩定,全球4G基站累積發貨份額接近20%。5G建設也逐步開啟,公司有望實現份額的提升。4G擴容加5G建設保障公司今年業績穩步增長。在海外,公司在鞏固存量市場的基礎上,與主流運營商積極開展5G合作,不斷實現突破。上半年公司運營商網絡業務恢復順利,目前已在全球獲得25個5G商用合同,5G基站發貨超過5萬個,與全球60多家運營商開展5G合作。公司持續聚焦運營商主航道,進一步強化在5G無線、核心網、承載、芯片等技術領域的核心競爭力,隨着下半年5G無線網建設率先啟動,公司作為全球5G技術領先的通信設備商有望核心受益。

5、5G大週期開啟,設備龍頭核心受益,維持“強烈推薦-A”評級

2019年4G網絡建設支撐業績,5G週期逐步開啟支撐估值,作為國內份額排名前二的主設備商,公司業績有望在國內市場支撐下重新進入上升通道。公司海外份額持續突破,中興有望在5G時代全球通信設備市場實現15%以上的份額,實現全球主流運營商競爭佈局。公司新領導層繼續堅持聚焦5G和核心運營商市場,不斷夯實技術實力,注重合規和規範化管理,乘搭行業春風,中興進入全新的發展時代。預計2019-2021年淨利潤分別為51.0億元、68.4億元、84.3億元,假設定增募資130億,公司淨利潤不受影響,對應公司2019-2021年PE為27.1X、20.2X、16.4X。當前市值對應2019年-2021年 PE分別為24.4X、18.2X和14.8X,公司估值仍有提升空間,維持“強烈推薦-A”評級。

風險提示:海外市場拓展不及預期、5G推進速度不及預期、運營商資本開始下滑、美國合規檢查風險。