作者:葉樂、陳萌

來源:萌主風向標

事件

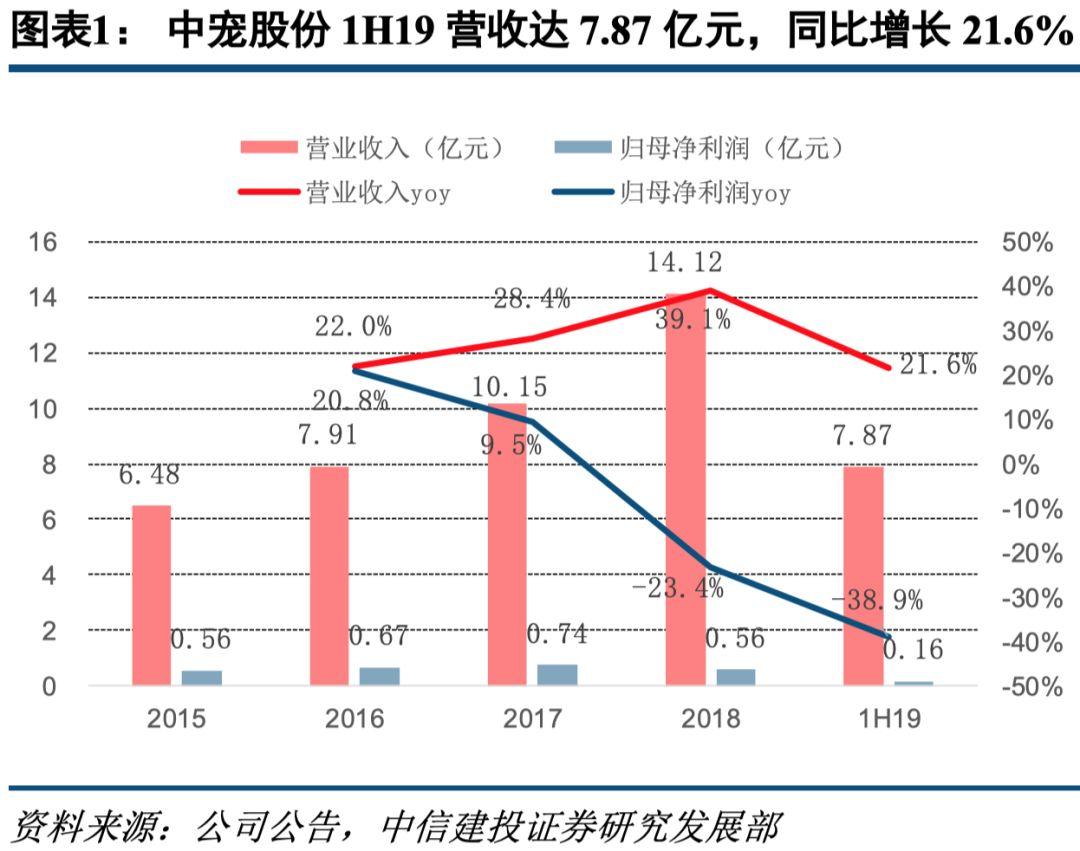

公司發佈半年報:2019年上半年公司實現營收7.87億元,同比增長21.58%;歸母淨利潤1610.69萬元,同比減少38.91%。扣非歸母淨利潤為1587.95萬元,同比減少38.75%。經營性現金流淨額為-552.12萬元,同比下降163.33%。ROE(加權平均)為2.25%,同比下降1.49個百分點。

簡評

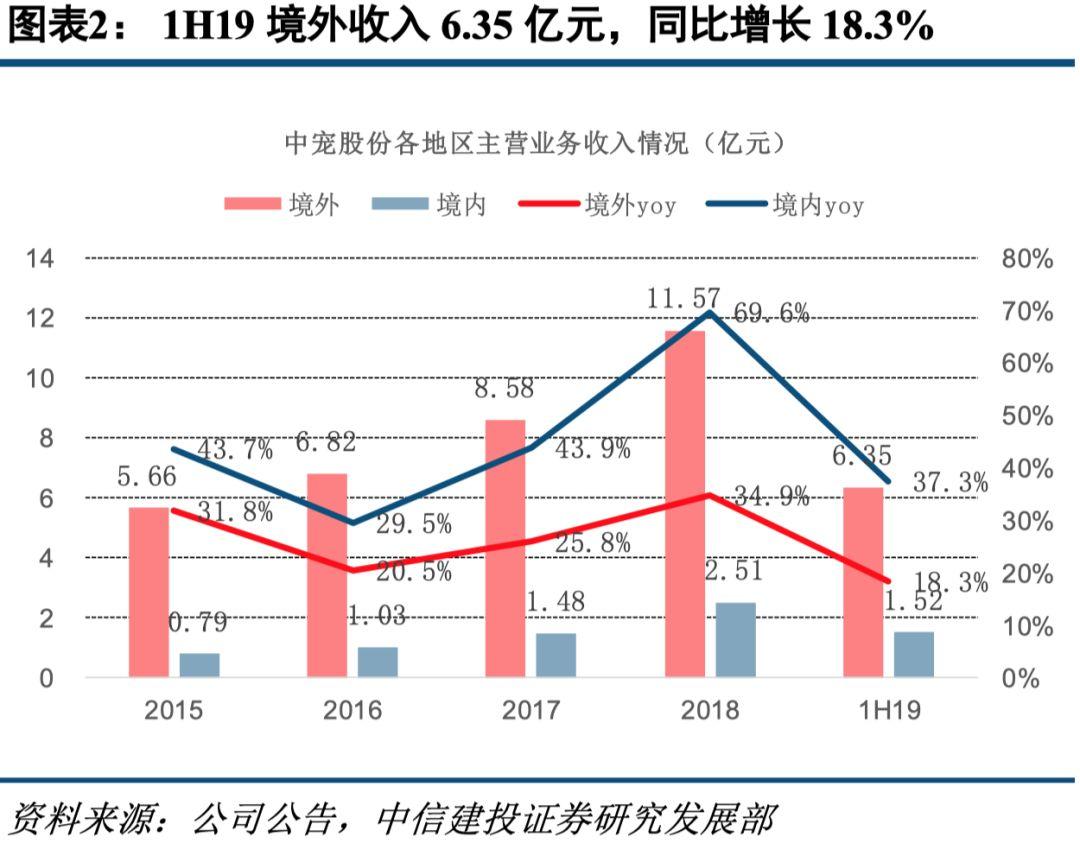

國內寵物業務增速放緩,但仍高於行業平均水平。上半年,公司實現境內收入1.52億元,同比增長37.35%(2018年增速為61.54%),行業增速預計在20%-25%左右。上半年,受雞肉價格上漲影響,公司對國內產品有部分提價,境內業務毛利率約為44.04%,同比提升2.11個百分點,反映出國內自主品牌定價權較強。

受美國加關税影響,公司出口到美國的寵物食品收入增速有所降低,但表現已超預期。上半年境外收入為6.35億元,同比增長18.31%(2018年增速為35.02%)。毛利率約為17.20%,同比提升0.95個百分點,原因在於人民幣貶值和美方客户承擔大部分關税。

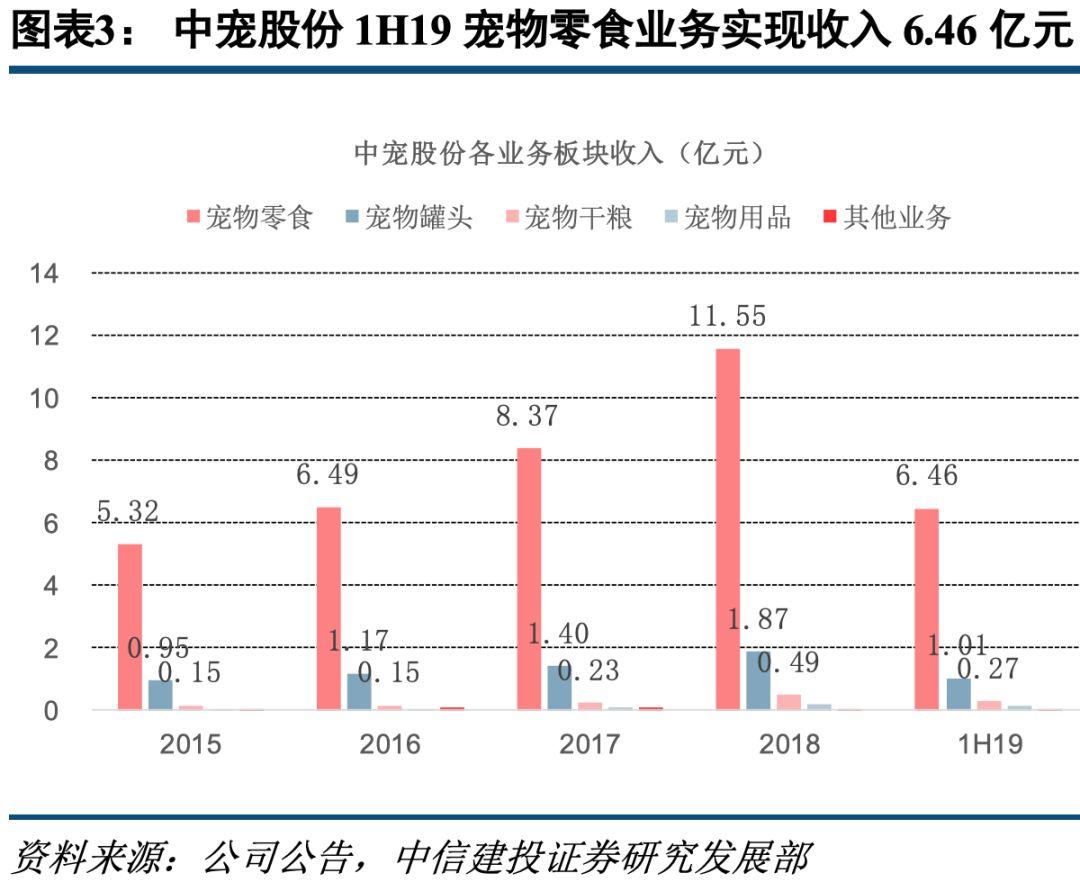

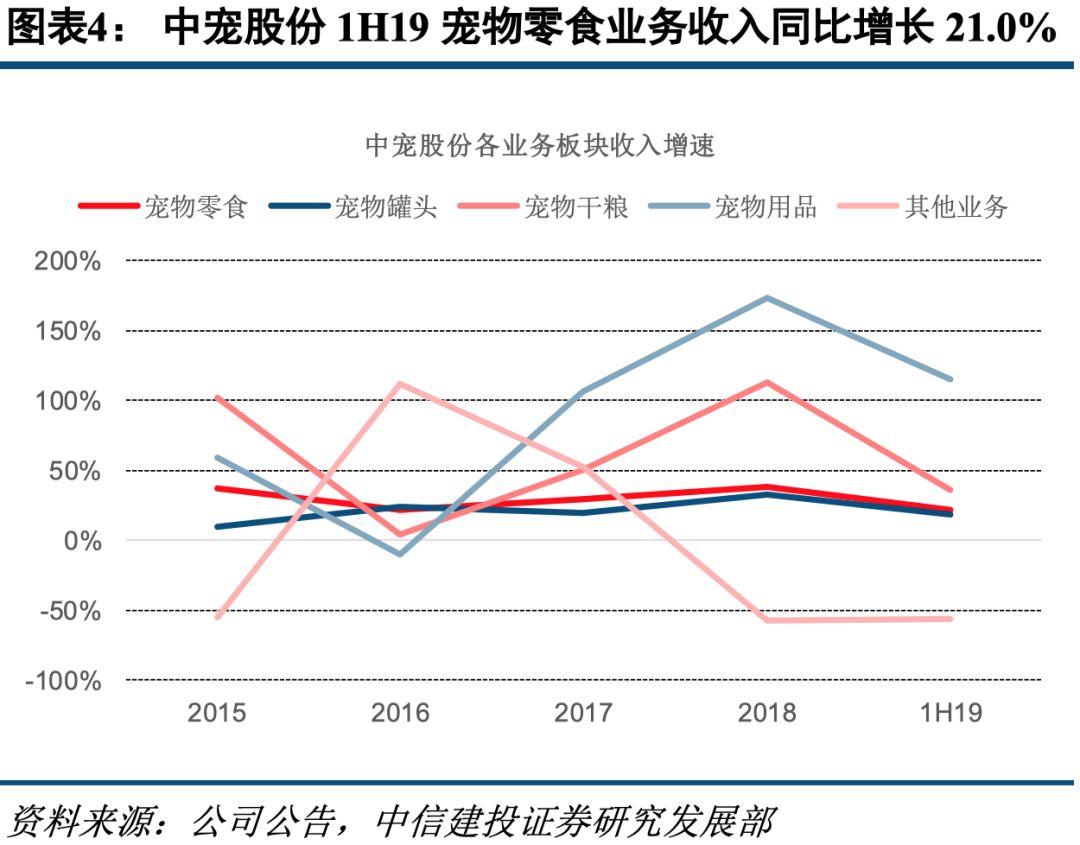

寵物乾糧和用品快速增長。上半年,寵物零食收入為6.46億元,同比增長20.97%;寵物罐頭收入為1.01億元,同比增長18.30%;寵物主糧為2667.63萬元,同比增長36.30%;寵物用品收入為1188.33萬元,同比增長114.74%。其中,寵物零食毛利率為18.73%,同比提升0.86個百分點;寵物罐頭毛利率為34.67%;同比提升4.42個百分點。

2Q19單季度收入為4.07億元,僅同比增長9.71%,相比1Q19單季度37.45%的收入增速有較大幅度下降。2Q19扣非歸母淨利潤同比下降37.33%,相比1Q19的-41.27%變動值下降有所放緩。

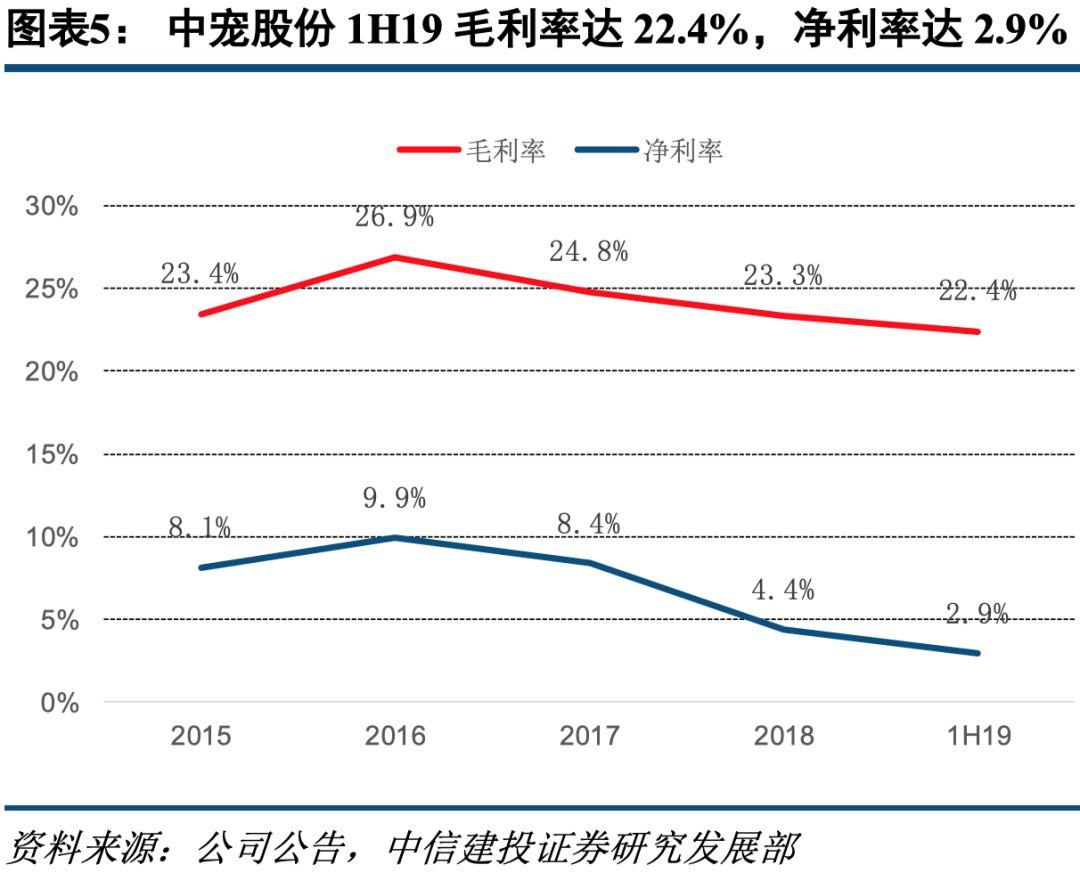

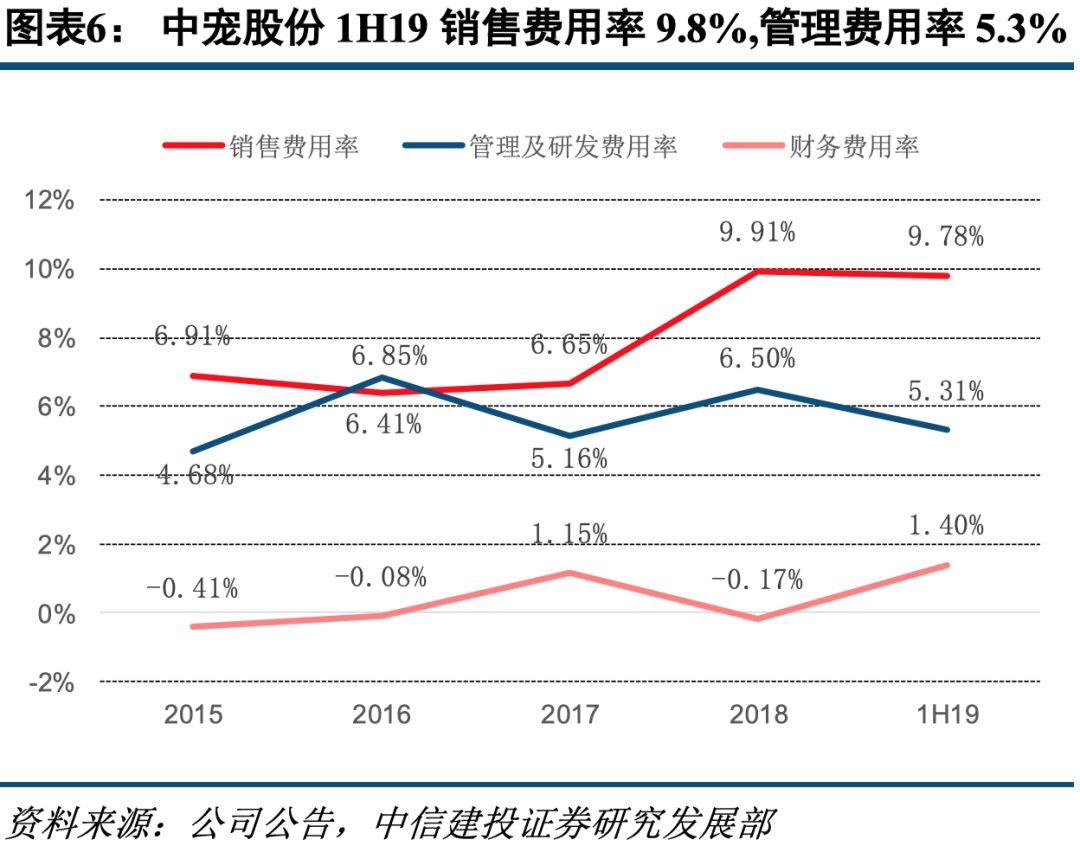

上半年毛利率有所提升,銷售費用率和財務費用率提升導致淨利率下降。上半年毛利率為22.43%,同比提升1.90個百分點;淨利率為2.88%,同比下降2.31個百分點。銷售費用率為9.78%,同比提升2.30個百分點;財務費用率為1.40%,提升1.61個百分點。

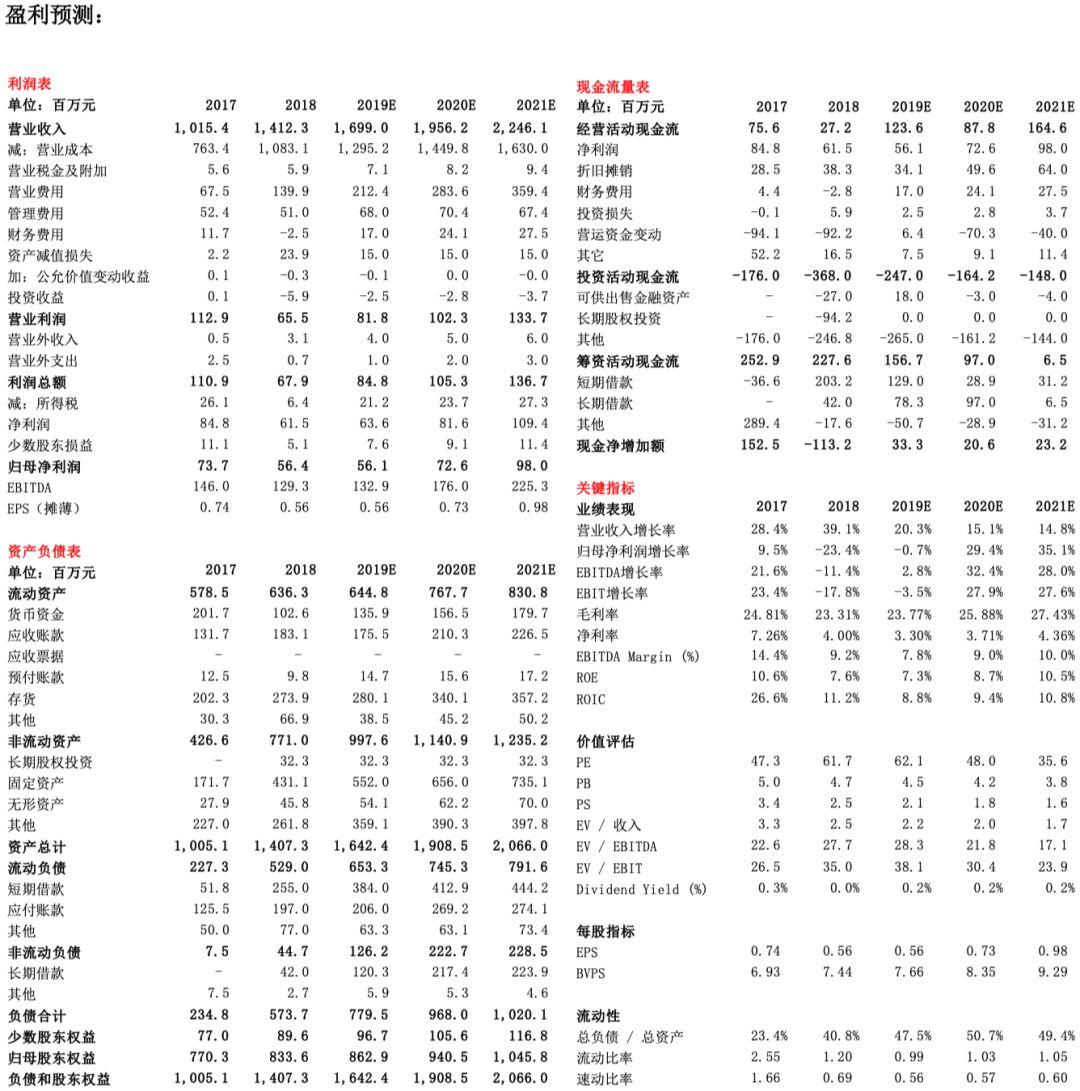

盈利預測與評級:預計公司2019、20年歸母淨利潤分別為0.56、0.73億元(前次為0.65、0.93億元),同比變化值為-0.7%、29.4%。維持“增持”評級。

風險提示:中美貿易摩擦持續、雞肉價格持續高位運行