作者:施毅、陳曉航、甘嘉堯、鄭景毅

來源:海通有色

1

2019年中報發佈,歸母淨利靚麗

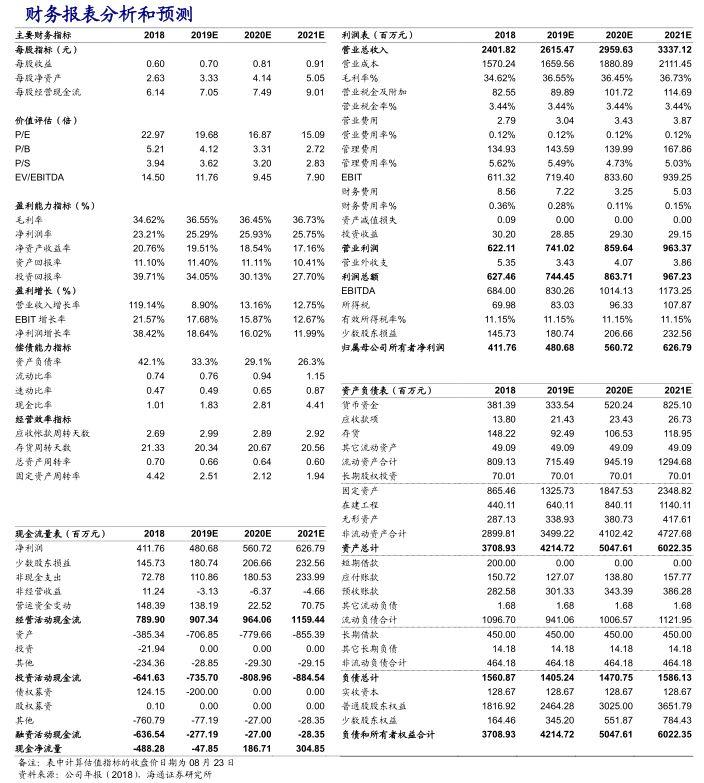

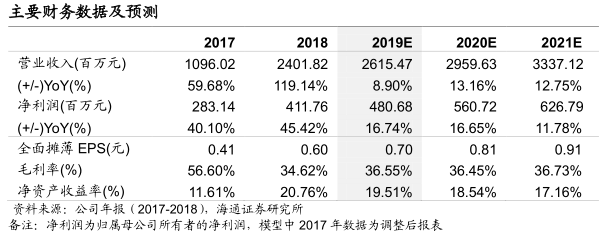

公司2019H1實現營業收入11.57億元,同比增長30.88%;歸屬於上市公司股東的淨利潤為2.12億元,同比增長9.03%;EPS 0.31元。由於公司收購的金山礦業同一控制下並表,追溯調整後上年同期基數有所增加。我們認為歸母淨利潤增長主要原因是公司旗下光大、金都礦業產能逐步釋放,以及主營產品白銀價格上漲。

2

儲量高資源優,盈利能力出眾

公司目前控股銀都、金山等6家礦業子公司,白銀資源儲量近萬噸,年採選能力近200萬噸。公司地處內蒙古優質礦脈段,主力礦山銀都礦業是國內上市公司中毛利率最高的礦山之一(約80%);公司旗下金山礦業擁有國內單體銀礦儲量最大、生產規模最大的獨立大型銀礦山。

3

金山礦業擴產持續推進,公司預計明年年中完工

公司旗下金山礦業正開展48萬噸採選擴能至90萬噸項目,目前已取得環評批覆,公司預計2020年6月底前完成擴產。同時金山礦業富含錳礦資源,年產3.5萬噸一水硫酸錳項目正在加緊建設,計劃年底前完成主體建設以及設備安裝,初步達到單機調試階段。該項目建成投產後,金山礦業將完成對銀、錳、金的全部有效利用。我們認為金山礦業噸礦經濟效益有望得到進一步提升。

4

完成德運礦業收購,持續擴充資源儲量

2019年7月,公司完成德運礦業44%股權收購,德運礦業旗下巴彥包勒格區銀多金屬礦探礦權礦體資源/儲量(332+333)銀金屬量945.97噸(平均品位189克/噸);鋅金屬量31.25萬噸(平均品位2.75%)。此外,還含有共生+伴生資源量(金屬量)銀397.26噸,鉛4.9萬噸,鋅4.0萬噸。公司將繼續與相關方磋商再收購7%-10%的股權,最終實現絕對控股。

5

盈利預測與估值

我們認為貴金屬是中期有色板塊最具潛力的板塊性機會,美國降息期開啟,金銀價格有望持續上漲,公司作為白銀龍頭,受益銀價上漲。公司主業夯實,資產注入增加公司的銀鉛鋅資源儲量,提升公司核心競爭力,未來歸母淨利潤增厚可期。我們預計公司2019-2021年EPS分別為0.70、0.81和0.91元/股,參考可比公司估值水平,給予2019年22-23倍PE估值,對應合理價值區間15.40-16.10元(參考可比公司估值水平,對應2019E PB估值4.6-4.8倍),給予“優於大市”評級。

6

風險提示

國內經濟下行導致鉛鋅需求下滑,新建產線投產進度不及預期。貿易摩擦加大了公司經營的不確定性。