作者:鄢凡

來源:招商電子

事件:

立訊精密公告2019年半年報,上半年營收214.4億,同比增長78.3%,歸母淨利潤15億,同比增長81.8%,並展望前三季度業績增長區間為50-60%。

評論:

1、上半年營收和淨利均超預期。

立訊精密上半年營收214.4億,同比增長78.3%,營業利潤18.8億,同比增長104.4%,歸母淨利潤15億,同比增長81.8%,處於此前預告70-90%區間中值略偏上,且扣非業績14.2億,同比增長87.0%,對應EPS0.36元;其中,Q2單季營收124.2億,同比增長87.6%環比增長37.7%,歸母淨利8.9億,同比增長79.7%環比大增43.8%,上半年營收和利潤再次超市場預期。公司認為,今天的成長,主要在於核心管理層短、中、長期的規劃佈局(有的提前幾年,部分產業甚至提前十幾年),對於市場長期發展趨勢的機會和危機分析判斷、核心團隊協作和使命必達的精神使新市場/新客户/新產品發展目標得到完美實現、公司在智能自動化製造和數字化管理方面的持續優化確保了企業在與時俱進的同時,經營獲利能力也獲得不斷提升。

2、業務全面開花,Airpods引領Q2超預期成長。

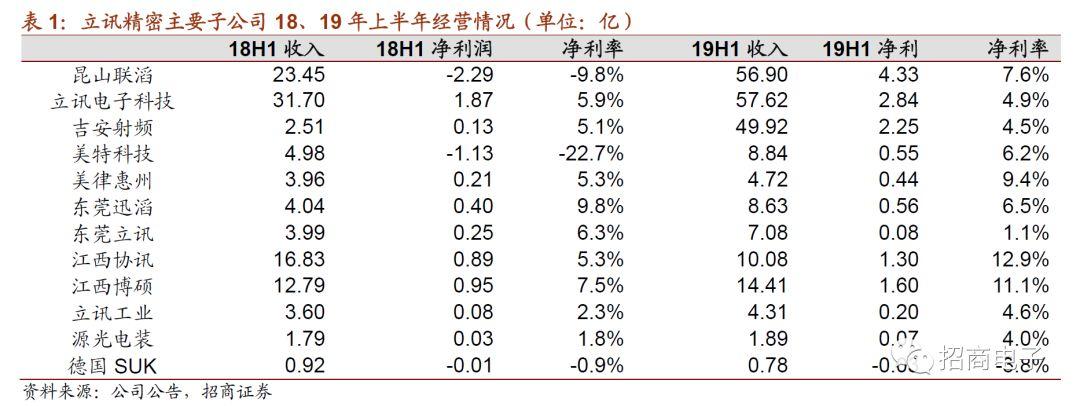

公司Q2營收增長提速至87%大超預期,毛利率環比提升0.6個百分點至19.5%,期間費用率持續優化(管銷費用率下降,套保維持匯率中性),淨利率亦同比環比提升0.4個百分點至7.4%。我們在前期報告已分析,升級版AirPods在Q2集中放量(普通芯片升級和無線充電盒版ASP均有提升,換線和爬坡後盈利能力提升)、iPhone銷量在Q2迴歸正常水平(馬達、聲學等零部件盈利能力優化)、安卓業務成長、通信業務在Q2持續放量等,以及公司整體自動化及內部管理效率提升,均推動了Q2業績的超預期高增長,其中Airpods是增長主力,我們判斷立訊上半年Airpods出貨在1200-1300萬(Q2近800萬),營收貢獻在75-80億(Q2 45億+),且盈利能力維持在不錯水平。

3、財務指標全面優化,積極研發投入投資未來。

公司高度重視投資回報,持續優化ROE等經營性指標,透過對整體財務管理體制的改善以及管控營運費用等方式降費增效,具體措施包括持續加強內部賬期和庫存管理、持續提升自動化和IT系統能力等。公司上半年應收、庫存和固定資產週轉效率大幅提升,ROE較去年同期上升3.05%,經營活動產生現金流量淨額為41.88億元,同比大增95.51%,財務指標全面優化。另外,公司高度重視積極研發投資未來,在底層材料及創新生產技術的長期耕耘,正逐漸成為引領精密製造行業前進的全球標杆企業。近三年公司累計研發投入50億元,今年上半年研發投入15.78億元,同比增長69.21%,營收佔比達7.4%。

4、三季度展望維持高成長,全年高增長無慮。

公司展望前三季度業績區間為50-60%高增長,對應Q3單季9.8-11.5億淨利區間,同比18.4-38.3%增長。相對上半年同比有所降速的主因,一是去年Q3 8.3億利潤基數較高,另外,今年Q3和Q4均要攤提1億+激勵費用(去年Q3激勵攤提為0),意味着實際經營性業績要更好。我們認為,隨着Q3進入消費旺季,Airpods環比望繼續大幅增長(秋季高端降噪版發佈,量價持續提升,立訊是絕對主力,我們判斷立訊全年出貨量在3300-3500萬),蘋果秋季iPhone新機發布帶動零部件上量(馬達、聲學、無線充電、天線、連接器等),通信業務放量(主要客户基站無線和高速連接業務突破上量)等,Q4從新品出貨節奏上會環比繼續大幅增長,全年高增長無慮。我們判斷Q3最終業績望在預測區間中上限,Q3和全年成長望繼續超市場預期。

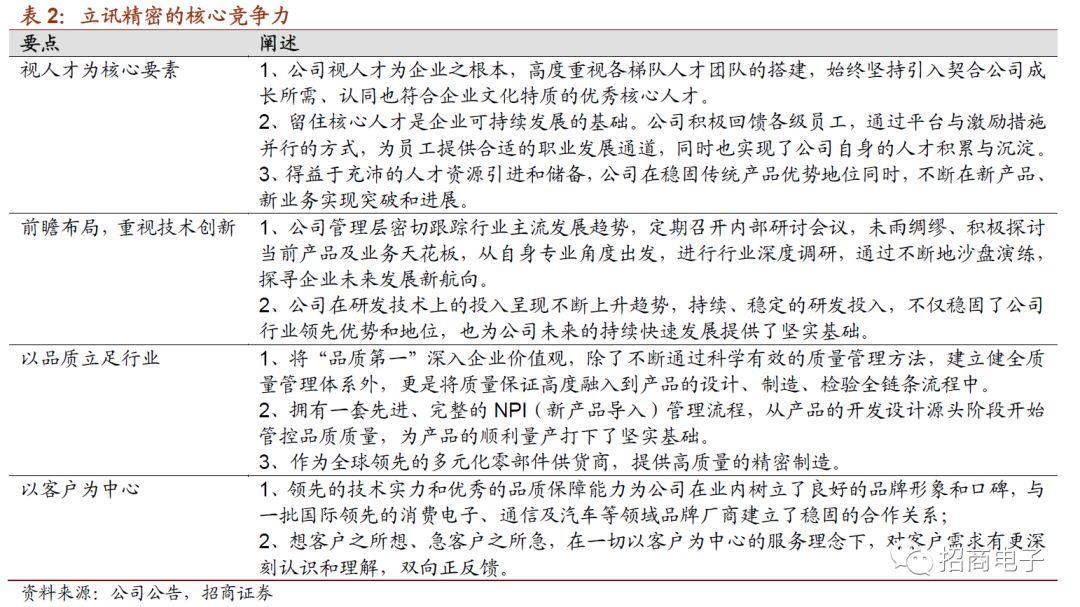

5、核心競爭力凸顯,長線高成長邏輯清晰。

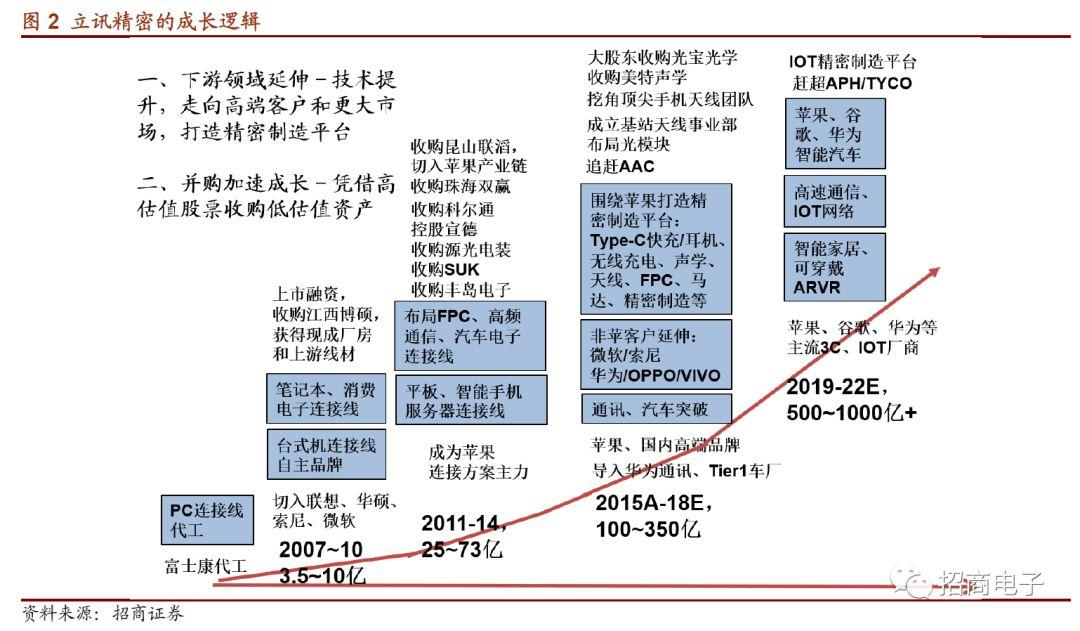

公司詳細闡述了自身核心競爭力,即:視人才為核心要素,前瞻佈局和重視技術創新,以品質立足行業,和以客户為中心。我們認為,2020-22年的5G+AI創新大年,立訊在消費電子、通訊和汽車業務的全面佈局與突破將讓三年高增長清晰可見:1)IoT設備的發展預計將百花齊放,相關零部件及成品的機會也將會屬於在消費電子行業高度競爭中脱穎而出的優秀廠家,尤其是TWS無線耳機、手錶等;2)從產品技術的角度看,通訊產業的發展軌跡將與消費電子產業類似,硬件將向集成化、微小化發展。在4G走向5G的技術變革中,基站向多端口、多波數趨勢發展,小型化對精密製造的要求不斷提高,立訊在5G通信(基站天線、濾波器以及整機、高速連接)等的超預期彈性較大;3)汽車行業未來將向四大技術變革方向推進:智能駕駛、車聯網、電動車與共享出行。面對這樣的技術大趨勢,公司目前從零件、模塊到系統方案均已完成整體發展框架的搭建並已實現核心產品的佈局。公司18-19年持續推出兩期股權激勵,亦對於吸引中高端管理和技術人才、維持團隊穩定性和激勵員工積極性起到更大作用。

6、維持強烈推薦,上調目標價至33元。

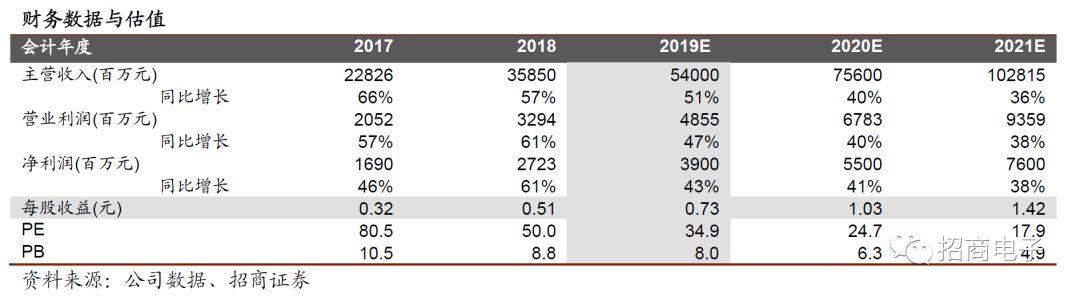

我們堅定看好立訊自下而上,通過提份額、擴品類、延伸新領域、提升管理和財務效率的方向,獲得逆勢高成長,是很難得的長中短邏輯都非常清晰的優質公司;考慮Q2營收超預期,以及可穿戴設備無線耳機、手錶以及通信業務等在未來的超預期因素,和18-19年兩期股權激勵的攤銷費用(19/20/21合計分別攤銷2.82/2.37/1.57億),我們上修19/20/21年營收預測至540/756/1028億,上修歸母淨利潤至39/55/76億,對應EPS為0.73/1.03/1.42元,對應當前股價PE為35/25/18倍,在三年40+%複合增長趨勢下,當前股價仍然相對低估,我們維持“強烈推薦-A”評級,上調目標價至33元(因股本10轉3,前期33元目標價已達到),相當於20年32倍PE,長期看好公司趕超和對標安費諾/泰科/村田等國際巨頭市值,招商電子首推品種!

風險因素。大客户銷售低於預期,新品導入低於預期,價格競爭加劇。