機構:輝立證券

評級:買入

業績更新

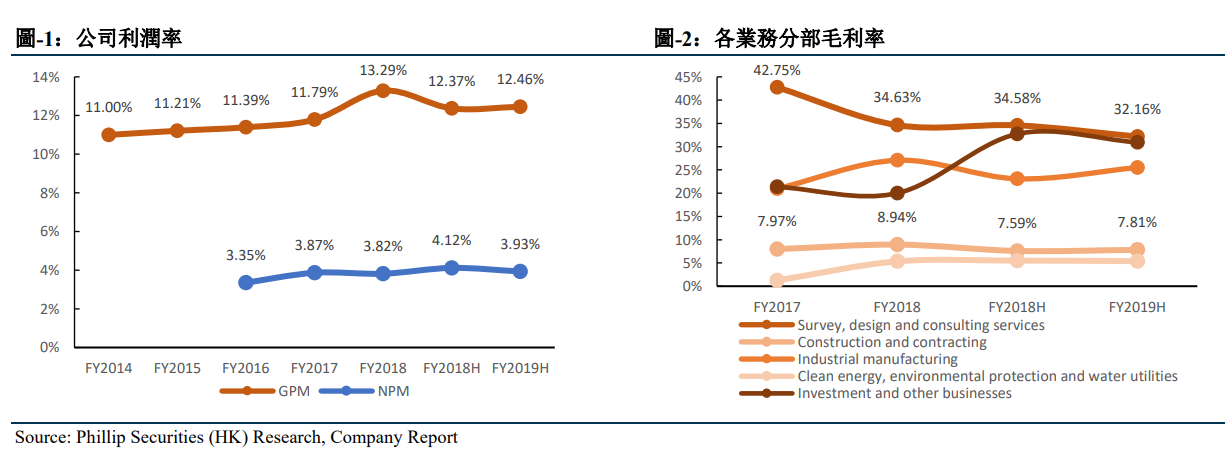

截至2019年6月30日止六個月,公司錄得收入人民幣1,100.45億元,同比增長8.40%,收入增加主要因為工程建設板塊業務及工業製造板塊業務等增長;實現毛利人民幣137.07億元,同比增長9.18%,毛利增加主要因為業務規模上升及水泥業務銷售價格上漲;實現歸母淨利潤人民幣21.58億元,同比下降5.90%。

按業務分部來看,勘測設計及諮詢業務實現收入為人民幣52.47億元,同比增長8.10%,主要是由於輸變電業務和市政建設等非電業務增加所致;分部毛利為人民幣16.87億元,同比增加0.55%;毛利率為32.16%,同比略有下降,主要是由於人工成本等上升所致。工程建設業務實現收入為人民幣815.27億元,同比增加6.86%,主要是由於PPP項目大規模建設帶動非電業務收入增長;分部毛利為人民幣63.71億元,同比增加10.08%;毛利率為7.81%,同比略有增長,主要是由於毛利率較高的非電項目業務收入佔比提高所致。工業製造業務實現收入為人民幣107.96億元,同比增長17.99%,主要是由於水泥業務銷售量和價格上升以及民用爆破業務增長所致;分部毛利為人民幣27.54億元,同比增長30.39%;毛利率為25.51%,同比略有增長,主要是由於水泥產品銷售價格同比上升所致。清潔能源及環保水務業務實現收入為人民幣83.33億元,同比降低9.07%,主要是由於環保板塊業務收入下降;分部毛利為人民幣44.93億元,同比降10.84%;毛利率為5.39%,同比保持穩定。

按新籤合同額來看,公司2019年上半年新籤合同額為人民幣2,761.89億元,同比增長7.12%。其中,國內新籤合同額為人民幣1,713.42億元,同比增長2.11%,佔新籤合同額的比例為62.04%;國際新籤合同額為人民幣1,048.47億元,同比增長16.45%,佔新籤合同額的比例為37.96%。公司2019年上半年未完成合同額共計人民幣12,182.05億元,與2018年末相比增長13.59%。

電力業務引領發展,鞏固領導者地位

2019年上半年,公司國內電力工程業務實現新籤合同額為人民幣842.60億元,同比增長14.56%,其中,水利水電、輸變電、火電和核電新籤合同額分部增長970.86%、39.71%、5.33%、3.60%;受光伏政策調整等因素影響,新能源新籤合同額同比下降32.04%。公司還簽訂了陝西泛海紅墩界煤電一體化電廠項目、安徽合肥市龍泉山生活垃圾焚燒發電項目、新疆哈密塔式50兆瓦光熱發電項目、江蘇連雲港徐圩新區220千伏孔橋輸變電項目等一批代表性電力項目合同。2019年上半年,中國全社會用電量33,980億千瓦時,同比增長5.0%,全社會用電量保持增長態勢。我們相信,在國內電力工程投資加大的基礎上,公司的國內電力工程業務能保持穩定增長。

持續推進非電業務,實現業務轉型發展

2019年上半年,公司國內非電工程業務實現新籤合同額為人民幣870.82億元,同比下降7.60%,佔本公司國內新籤合同額的比例為50.82%。其中,繼續通過PPP等新商業模式開拓國內非電工程市場,着力強化PPP項目的源頭管控,提高PPP項目簽約質量,實現新商業模式業務新籤合同額為人民幣326.84億元,佔國內非電工程業務新籤合同額的比例為37.53%,新組建的四家建投公司新商業模式業務快速增長,新籤合同額同比增長47.06%。同時,公司還簽訂了浙江寧波奉化區交通基礎設施建設暨生態文化城開發合作項目、陝西省商洛市鑫泰公司砂石骨料項目、河北省第三屆(邢台)園林博覽會園博園PPP項目、河南省靈寶市城市道路路網建設PPP項目等一批重大非電項目合同。

繼續開拓“一帶一路”,國際業務實現突破

2019年上半年,公司實現國際新籤合同額為人民幣1,048.47億元,創歷史新高,同比增長16.45%,增速在中國對外承包工程企業中名列前茅,佔公司新籤合同額的比例為37.96%。公司繼續深耕“一帶一路”沿線市場,在“一帶一路”沿線國家完成新籤合同額人民幣853.51億元,同比增長39.73%,佔公司國際新籤合同額的比例為81.41%。我們預計公司將持續獲益於“一帶一路”政策,有望於2019年下半年新籤更多基建項目。國際電力工程和國際非電工程新籤合同額分別為人民幣786.96億元、人民幣261.51億元,均呈現上升勢頭,同比分別增長4.22%、80.08%,在多個國家非電工程市場實現了重要突破;國際工程總承包業務新籤合同額同比增長5.81%。另外,公司還成功簽訂了尼日利亞Petrolex聯合循環燃氣電站項目、印度尼西亞南蘇拉威西省班塔恩燃煤電站、印度尼西亞卡楊A水電站項目、巴基斯坦莫赫曼德大壩項目、烏克蘭總容量200兆瓦生物質電站羣項目、緬甸東籲-帕亞基500千伏輸變電項目、沙特民用爆破項目、蒙古額爾登特至敖包特鐵路項目等一批代表性國際合同。

維持“買入”評級

我們調整對公司FY19/FY20/FY21年營業收入的預測為人民幣2,389/2,476/2,569億元,同比增長6.65%/3.65%/3.74%;股東應占淨利為人民幣47/53/56億元,同比增長3.44%/11.70%/5.57%;對應EPS分別為人民幣0.16/0.18/0.19元。調整目標價為1.02港幣,對應FY19/FY20/FY215.85x/5.24x/4.96xPE,較現價(HKD0.79asofOctober4,2019)有+29.11%的升幅,維持“買入”評級。