机构:广发证券

评级:买入

目标价:34.73港元

核心观点:

气源改善后东北天然气市场前景广阔

近期我们对东北天然气市场发展情况作了跟踪。东北天然气市场前景广阔,快速发展已是必然趋势,主要因为:(1)冬季供暖是刚需且需求量大,但此前受制于天然气供应不足,中俄东线预计今年12月初投产,达产后输气能力将达到380亿方,远东线也即将开工;配套的管线建设加快;(2)环保需求驱动,国家大力推动大气污染防治工作和工业优化升级,东北供热煤改气的积极推进将推动天然气需求大幅增长。2018年东北三省天然气用气量为141.56亿立方米,保守预计至2025年天然气销气量可达245亿立方米。

中国燃气东北市场占比首位,销气量将加快增长

公司在东北三省先一步抢占市场机遇,已布局燃气管网投资建设项目共计120个,在东北城市燃气市场的份额占比超过50%。2018年公司在东北三省销气量为20.4亿立方米,我们预计到2030年复合增速超过20%,未来公司城镇燃气销气量增速受益于东北三省天然气市场扩张将维持快速增长。

盈利预测与投资评级

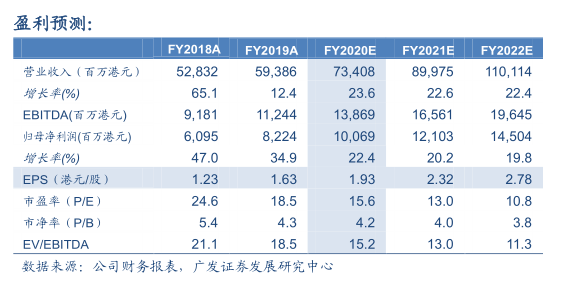

2019年9月27日,中国燃气(00384.HK)收盘价为30.10港元,我们预测公司FY2020-2022年收入分别为73,408/89,975/110,114百万港元,同比增长23.6%/22.6%/22.4%;归母净利润为10,069/12,103/14,504百万港元,同比增长22.4%/20.2%/19.8%。EPS分别为1.93/2.32/2.78港元,按最新收盘价计算对应市盈率分别为15.6X/13.0X/10.8X,我们基于2019/20财年18倍PE给予公司合理价值为34.73元/股,维持“买入”评级。

风险提示

煤改气实施不及预期,中俄管道通气不及预期,上游天然气价格快速上涨的风险。