機構:東方證券

評級:買入

目標價:6.93 港元

核心觀點

千億之上再創輝煌,城市運營鑄造核心競爭力。公司 2018 年銷售金額為 1280 億,進入千億房企序列。2014~2018 年,公司銷售金額年均複合增速 為 56.2%,同期行業增速為 18.4%。公司定位為城市運營商,秉承以城聚 人、以城促產的邏輯,依靠自身運營能力創造城市核心區,一次鎖定大量優 質土儲,並以低價拿地。公司已簽約 16 個城市運營項目,平均體量為 413 萬方,平均商住比為 1:3。目前,已經累計出讓 1748 萬方,貢獻優質宅地 1304 萬方。公司明確 2020 年城市運營將貢獻 60%的新增土儲。

持有高能級城市核心資產,租金增長行穩致遠。公司在一線和強二線城市的 核心地段持有大量優質資產,持有面積 150 萬平方米,產生租金收入 36 億 元。公司計劃到 2022 年持有面積和租金收入分別穩步增長至 200 萬平方米 和 50 億元,其中租金年均增長 8.6%。公司旗下的高端酒店和寫字樓都已形 成品牌優勢,有助於進行城市運營項目拓展和完善運營片區配套。同時,持 有大量的優質物業可以進一步強化融資優勢,公司可以靈活開展資產證券化 融資,拓寬融資渠道。

央企混改穩步推進,公司治理持續優化。金茂一直積極探索央企混改,2015 年至今已引入新華保險和平安保險等優質機構。在保持央企屬性前提下,混 改的穩步推進有利於提高公司經營活力,增加財務靈活性,協同險資旗下金 融與產業資源,促進“雙輪兩翼”戰略的有效落實。隨着混改的進行,公司 治理也在持續優化,相繼出台和落實股權激勵及跟投計劃,激發公司內部潛 能。

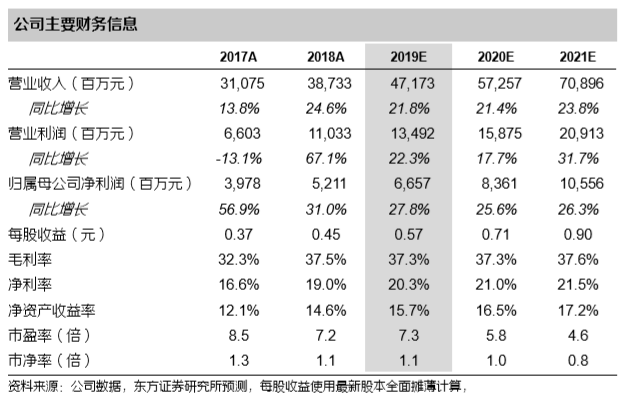

財務預測與投資建議

首次覆蓋給予買入評級,目標價 6.93 港元。我們預測公司 2019-2021 年每 股收益分別為 0.57/0.71/0.90 元。可比公司 2019 年平均估值為 9.5X。考慮 公司城市運營模式和融資優勢,我們給予公司 20%估值溢價,對應 2019 年 估值 11X,對應目標價 6.93 港元。

風險提示 城市運營項目拓展及落地不及預期。融資收緊超出預期。