機構:國元證券

評級:買入

目標價:1.05 港元

投資要點

2019 年中期盈利 21.6 億元,同比略有下降:

2019 年上半年公司實現收入人民幣(下同)1,100.4 億元,同比增長 8.4%, 主要來自工程建設板塊及工業製造板塊的增長;毛利 137.1 億元,同比增長 9.2%,毛利率 12.5%,與去年同期基本持平;期內實現公司權益持有人應占 淨利潤 21.6 億元,同比減少 5.9%,主要原因是其他收益下降;每股基本盈 利 7.22 分。

上半年水利水電業務新籤合同額同比大幅增長:

公司上半年水利水電業務新籤合同額 515 億元,同比增長 150%,國內國際 市場均取得較快增長。其中國內水利水電業務新籤合同額 170 億元,同比增 長 971%;國際水利水電項目新籤合同額 344 億元,同比增長 84%,包括在印 尼、哈薩克斯坦、巴基斯坦簽約 3 個百億級別的大項目。預計未來在國內水 利水電基礎投資加大以及公司在國際市場具備一定競爭優勢的背景下,公司 的水利水電業務有望維持快速發展。

國際非電業務保持高速增長:

2019 年上半年公司國際業務新籤合同額 1,048.5 億元,同比增長 16.45%, 佔公司新籤合同額的比例達 38%,較 2018 年底的佔比 31%進一步提升。其中 電力工程和非電工程新籤合同額分別為 787.0 億元和 261.5 億元,分別同比 增長 4.2%和 80.1%,並在多個國家的非電工程市場實現重要突破,成功簽訂 了沙特民用爆破項目、蒙古額爾登特至敖包特鐵路項目等一批代表性國際合 同。

維持買入評級,目標價 1.05 港元:

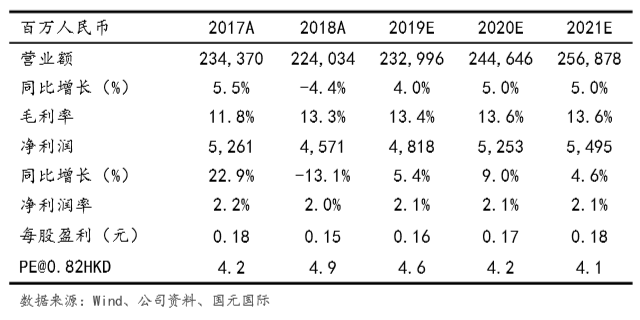

我們更新公司盈利預測並給予目標價 1.05 港元,目標價相當於 2019 年 6.5 倍 PE 和 0.61 倍 PB,較現價有 28%的升幅,維持買入評級。