機構:中泰證券

業務漸上軌道

首創環境是北京市國資委全資擁有的首創集團之旗下一間固廢處理商,可是在港股環保股中卻受到市場忽視。我們相信主因是一些投資人對於公司於2016年9月完成收購新西蘭最大之垃圾處理服務商Waste Management NZ的51%股權後之發展方向依然感到困惑,並憂慮BOT項目(垃圾焚燒發電)開發緩慢。我們早前拜訪了公司後,認為良好的2019年中期業績顯示出公司早已完成業務重整,並將(一)加快開發中國項目、(二)保持現有海外項目以獲得穩定收入。BOT運營收入也於期內大幅上升,代表不同項目建設已完成和投產。我們預期公司將獲得市場再次關注。

中國業務增長

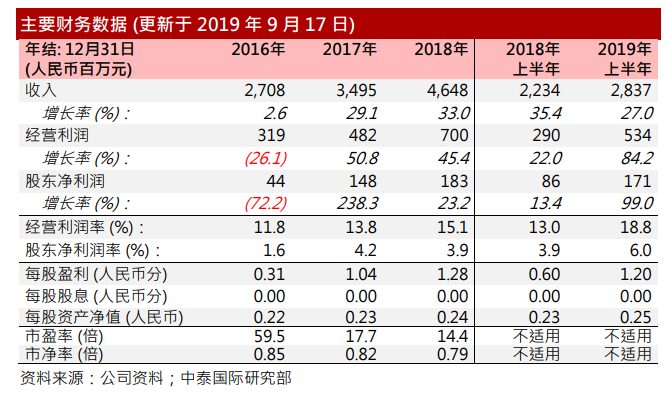

在中國業務增長而新西蘭業務平穩下,公司2019年上半年收入和股東淨利潤分別同比增長27.0%和99.0%。中國業務收入和期內溢利佔比分別由2017年33.7%和15.3%上升至2018年的50.3%和39.4%和2019年上半年的58.1%和63.8%(見圖表1)。截至2019年6月30日,公司在中國16個省、直轄市及自治區擁有73個固廢處理項目(見圖表2),其總處理能力達到44,418噸/日,其中已運營項目為12,592噸/日,高於2018年底的10.468噸/日(經修正後數字)20.3%。我們保守估計已運營中國項目的總處理能力可於2019年底同比增長47.8%至15,468噸/日。

BOT運營收入大幅增長公司的不同BOT項目(垃圾焚燒發電)於近年陸續開始運營。BOT運營收入於2018年和2019年上半年分別同比增長153.7%和96.7%。這可糾正了部份投資人認為BOT項目開發緩慢的誤解。

估值合理

參考2018年和2019年中期業績,我們推算公司2019年全年股東淨利潤最少可同比增長一倍。按此計算,根據2019年9月17日的收市價,公司的2019年市盈率為7.6倍,與同樣採用香港會計準則之國企同業光大國際(257HK;未評級)之7.1倍(根據市場共識盈利預測)相若。

風險提示

(一)項目開發延誤;(二)應收賬款風險;(三)垃圾發電併網電價大幅下跌。