来源:wind

欧洲实行负利率的国家越来越多,但这些国家的银行都保持着一个默契,即对存款利率保持正值,避免客户流失和其他未知的后果。但现在这一情况被两家瑞士的银行改变了。

瑞士的银行大多专注于财富管理,现在不得不在存贷业务上下功夫。显而易见,负利率背景下,现金存款业务导致亏损是情理之中的。因为要保持存款利率为正值,而借贷利率为负。既然如此,为什么不将存款利率降至负值,让客户将资金转向这些银行收费的资产管理业务呢?

在实行负利率政策(NIRP)之后,欧央行近期再一次降息。终于有一家瑞士银行将存款利率降为负值迈出了第一步:瑞银今年夏天宣布将富裕客户,即存款超过200万瑞士法郎的客户的存款利率降为负值。

现在,当欧洲地区的利率越来越低时,另一家瑞士银行瑞信(Credit Suisse)也开始将存款利率降为负值,同样是拿最富裕的客户群体开刀,一次来分担负利率背景下的存贷业务亏损。

瑞信的CEO Tidjane Thiam 早在该行的半年财报讨论会上就提前给出了预警,他表示,在瑞士,瑞信正在考虑对存款业务采取一些措施,以此缓解负利率的压力。与瑞银一样,瑞信也是针对特殊人群,即存款超过百万的群体。

据知情人士透露,瑞信预计,在对超过100万欧元的欧元账户征收0.4%的手续费后,也将对瑞士法郎存款账户开始收费。

负利率是否像央行一直希望的那样鼓励储户消费,还有待观察。无论如何,有一点是肯定的,将最具破坏性的货币政策的负面影响,转嫁给最终消费者和储户,其意外后果将是可怕和普遍的,并可能导致下一次金融危机。

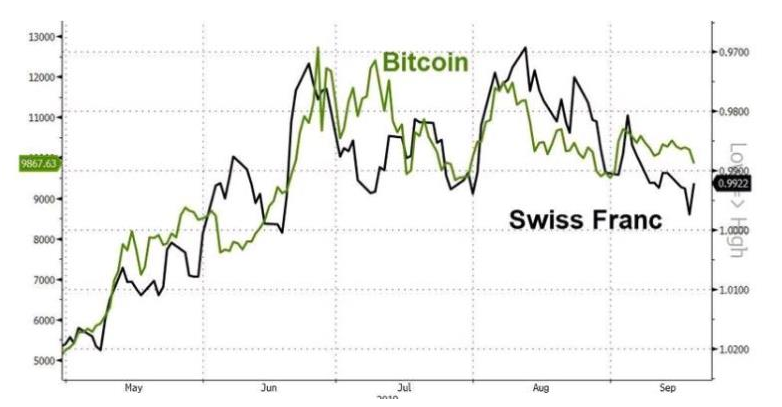

瑞士法郎之前一直是知名的避险货币,币值波动与去中心化的比特币相似,这是其他法币难以做到的。但是,现在瑞银和瑞信都开始将存款利率降为负值,瑞士法郎的地位又将何去何从?

或者换句话说,当时心负利率的国家越来越多,已经实行负利率的国家利率变得更低时,传统的避险货币,如日元、欧元和美元,其避险价值会在银行将存款利率降为负值时再打折扣吗?即在负利率之下,什么是硬资产?

数周之前,贝莱德的CIO 试图回答这个问题,但他的答案是:负利率之下,没有硬资产,包括黄金也不是。