机构:中信证券

评级:买入

目标价:29.70港元

核心观点

公司销售弹性可期,酒店等经营能力较强。财务结构健康,资金成本具备竞争力。我们给予公司29.70港元/股目标价,首次覆盖,给予“买入”投资评级。

▍行业背景:新时代、新挑战。行业面临房价平稳,毛利率下行,信用分层的全新时代。企业稳健的经营记录,较低的资金成本、良好的运营能力,都成为应对盈利能力下降等挑战的重要资本。

▍沉淀多年,管理有道。公司开发风格不疾不徐,在较长的时间内跨越周期,累积了优质的土地储备,也形成了高效的管理架构。即使在行业竞争对手跟投机制蔚然成风的那几年,公司仍然坚持以挂钩公司整体业绩的股票和薪酬激励为主,慎言跟投,这为今日公司稳定经营奠定了基础。而公司放权区域,打破边界,使得中层既有成就感,又有物质激励。

▍销售弹性开始出现,土地储备质量较高。公司曾经在一段时间发展不快,但过去两年公司拿地积极,销售弹性重新出现。到2019年,公司销售增速已经达到行业较高水平。公司以多种方式新增土地储备,透过和泰禾等公司合作的模式控制土地成本。未来尽管行业毛利率有下行压力(公司也不例外),但由于拿地策略得当以及资金成本较低,预计公司盈利能力在业内仍有优势。

▍物业经营积累深厚,酒店盈利能力较强。2019年上半年,公司酒店收入10.62亿元,商娱收入8.41亿元,物业管理收入9.58亿元,均有明显增长。公司对于商业、酒店等业务的定位,始终都是坚持非住宅独立发展,培育经营(而不只是将非住宅作为住宅土地获取的附属手段,忽视酒店等项目选址)。一些项目虽然开发时间较长,但资源底子较好,随着时间的流逝其丰厚盈利能力终于开始显现。公司物业管理逐渐走上独立发展的道路。

▍公司杠杆稳定,资金成本具备优势。公司的资金成本具备一定优势:1)公司融资渠道通畅,,融资方式多元;2)公司坚守财务红线,资本市场形象较好。公司净负债率连续7年控制在60%以下;3)公司财务结构健康,公司有息负债中长期债务占比较高,一年内到期债务占比不足30%,货币资金对短期有息负债覆盖比例达158%。

▍风险提示。公司在港资源储备受香港楼市可能波动的影响;公司外币负债占负债比例较高,存在一定汇率风险。

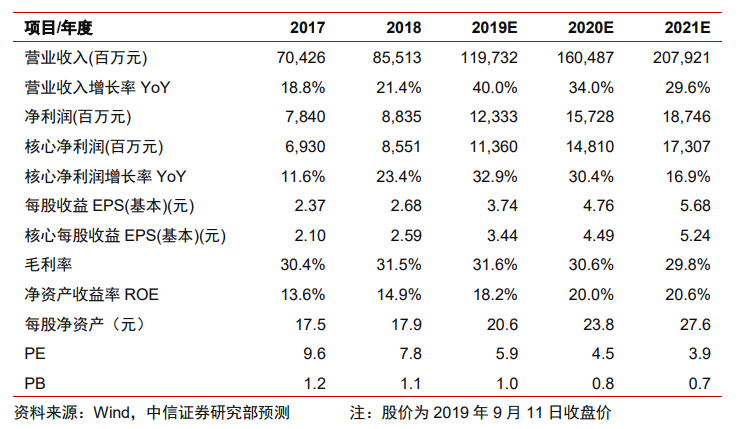

▍盈利预测与投资评级。公司近两年合约销售金额同比有较大的增长,未来竣工仍有明显上升空间,业绩弹性可期。我们给予公司2019/2020/2021年EPS3.44/4.49/5.24元的预测,对应NAV预测41.26港元/股。我们首次覆盖,给予公司2020年6倍PE,合29.70港元/股,给予“买入”投资评级。