作者:纺服丰毅团队

来源:杨仁文研究笔记

报告引言:

运动品牌无论是国内还是海外往往成为孕育优质投资标的的摇篮。

那么:

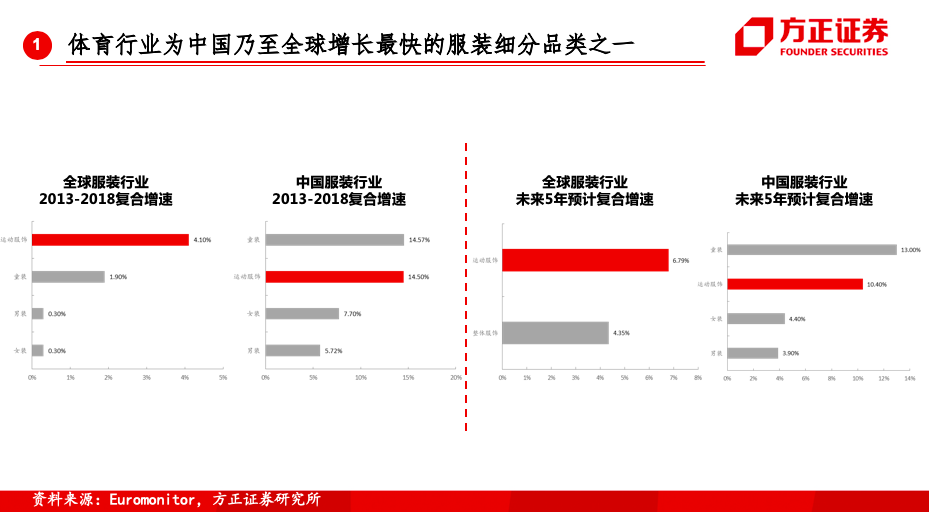

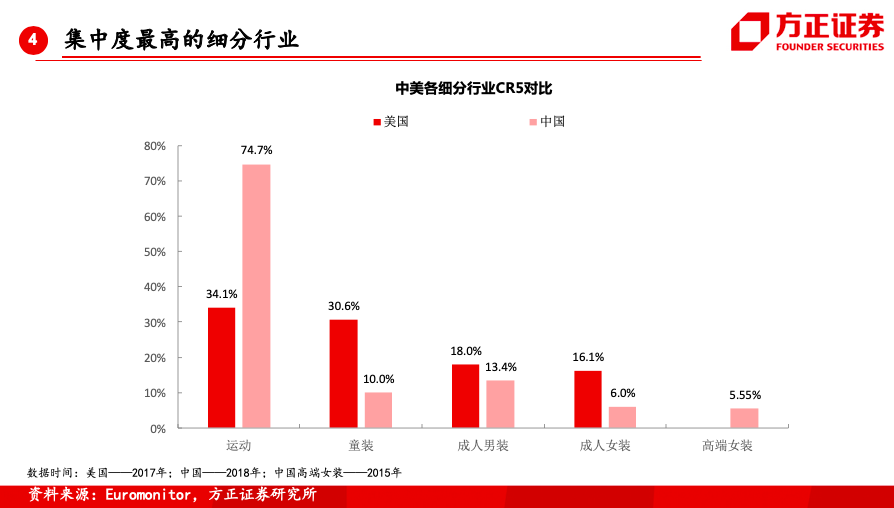

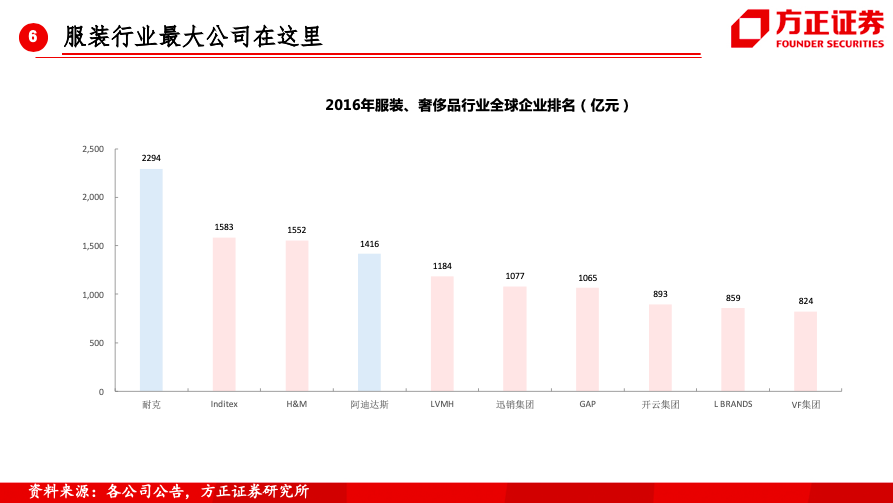

1、国内外运动鞋服在服装各细分行业中往往增速最快、集中度最高、龙头经营规模最大,原因是什么?

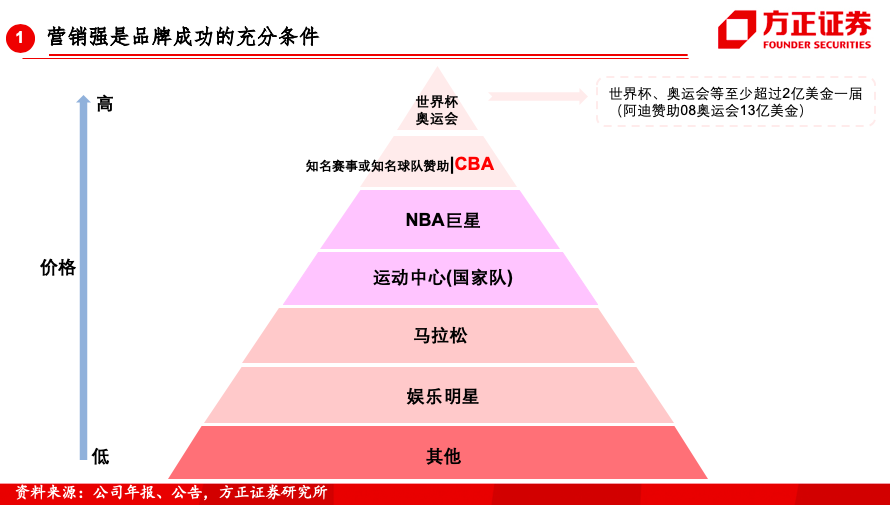

2、运动鞋服龙头壁垒是否真的较高?缘何全球体育史中运动品牌逆袭持续出现?运动鞋服企业核心竞争力是产品?还是营销?还是供应链?

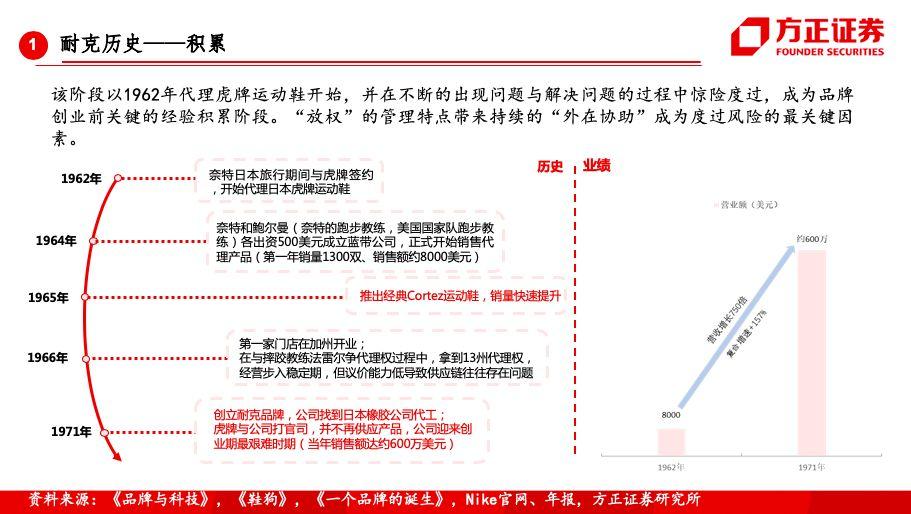

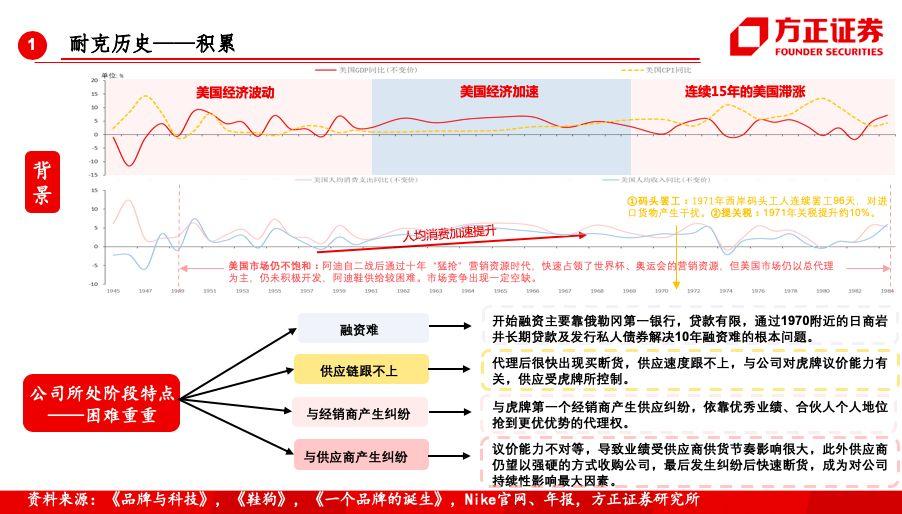

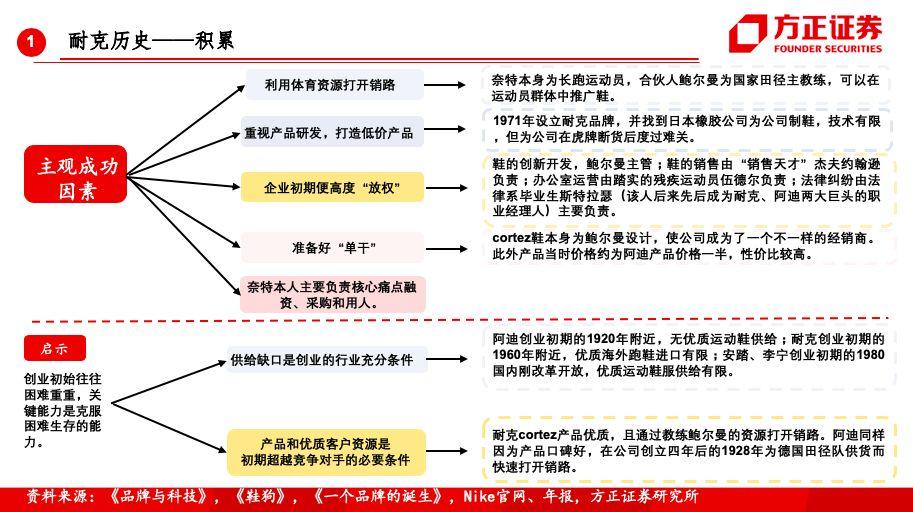

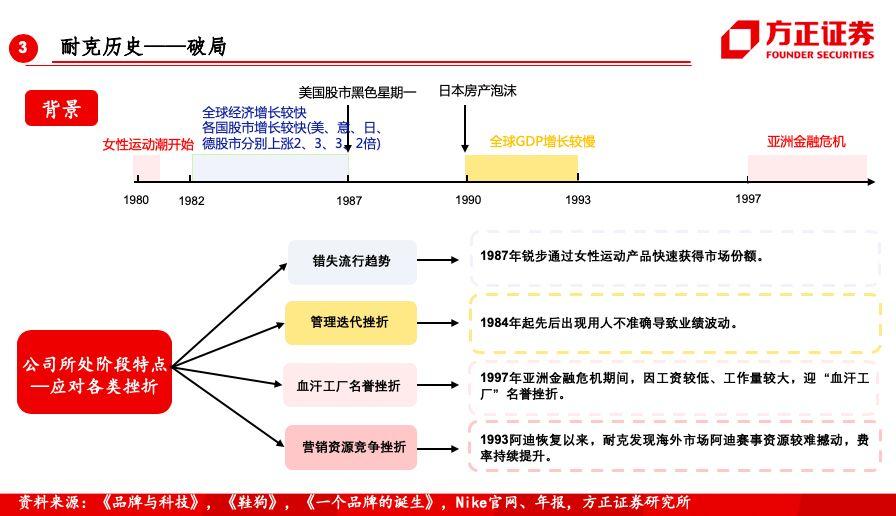

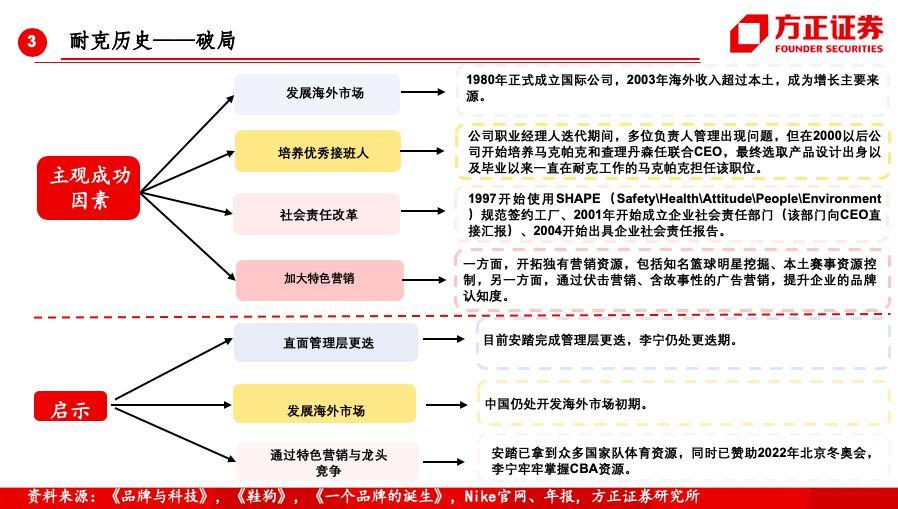

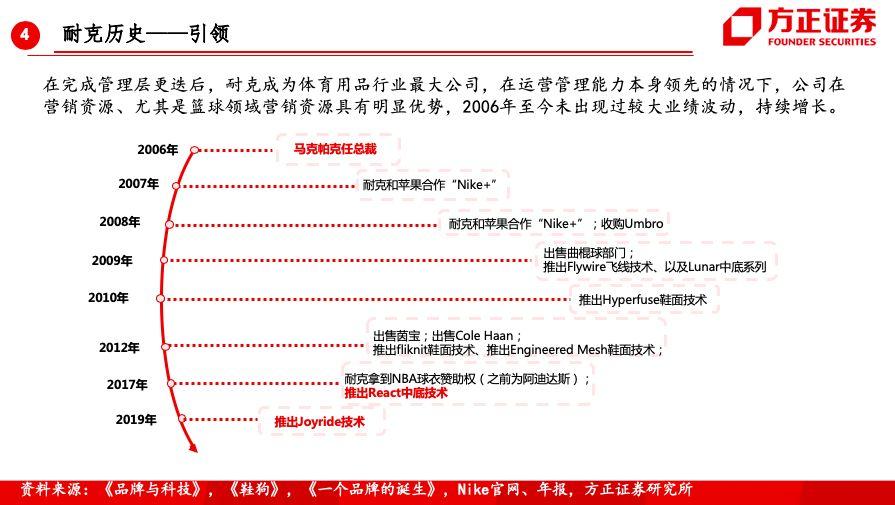

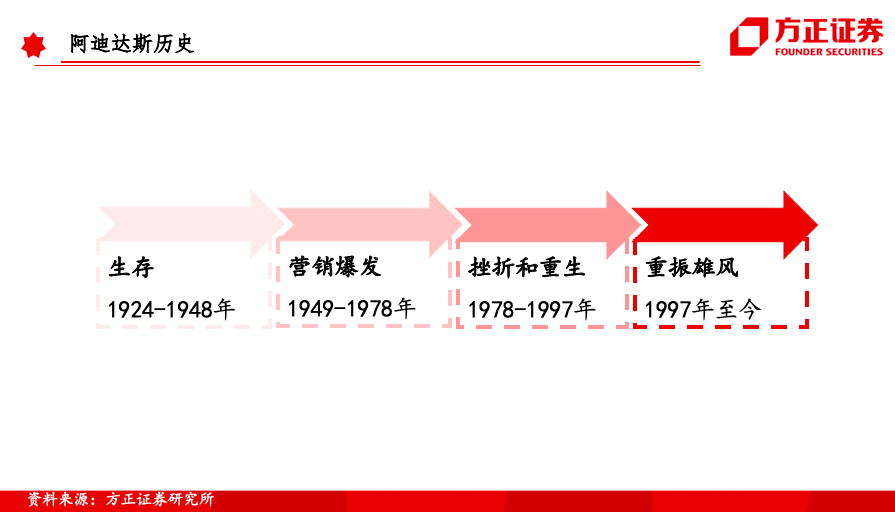

3、耐克是怎么实现超越的?阿迪是怎么实现重生的?耐克和阿迪的优势分别在哪里?

4、霍斯特、奈特、斯特拉瑟、德雷福斯、马克帕克等企业管理者,如何评判他们的功过?

5、中国的本土品牌与海外品牌竞争中处在什么位置?是否仍有投资机会?

核心观点:

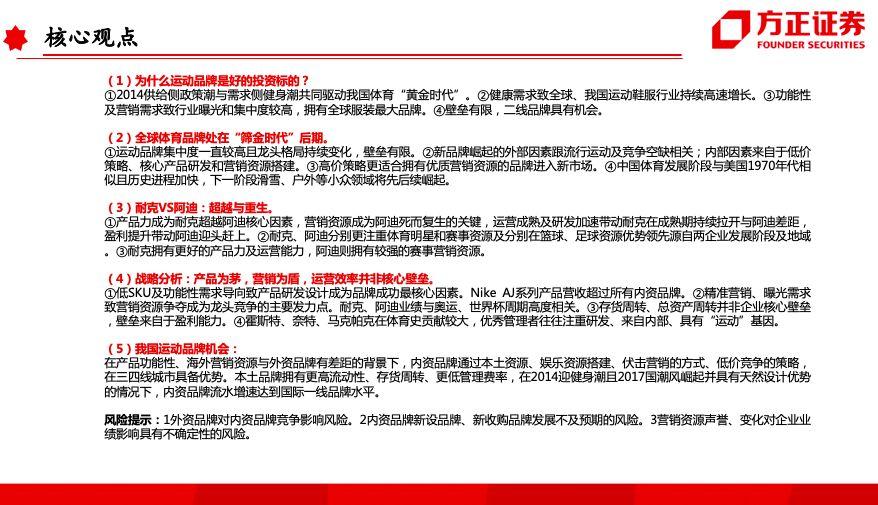

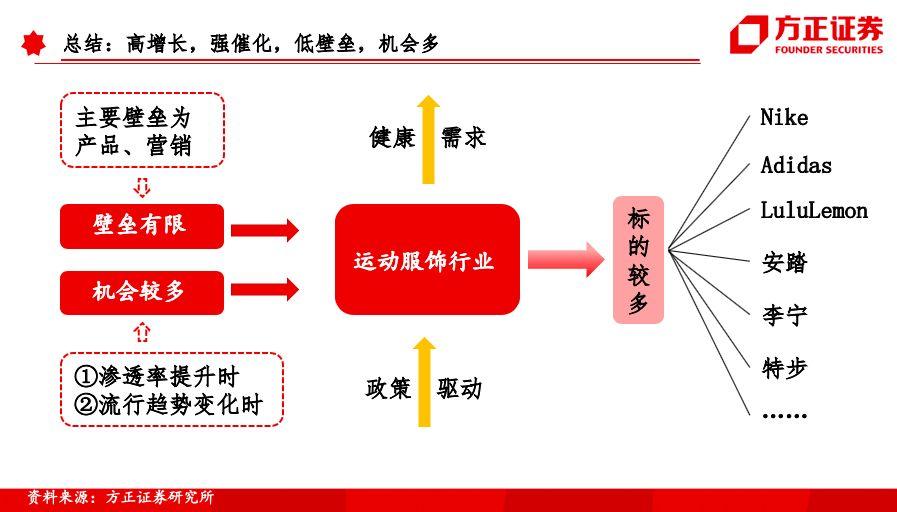

1.为什么运动品牌是好的投资标的?

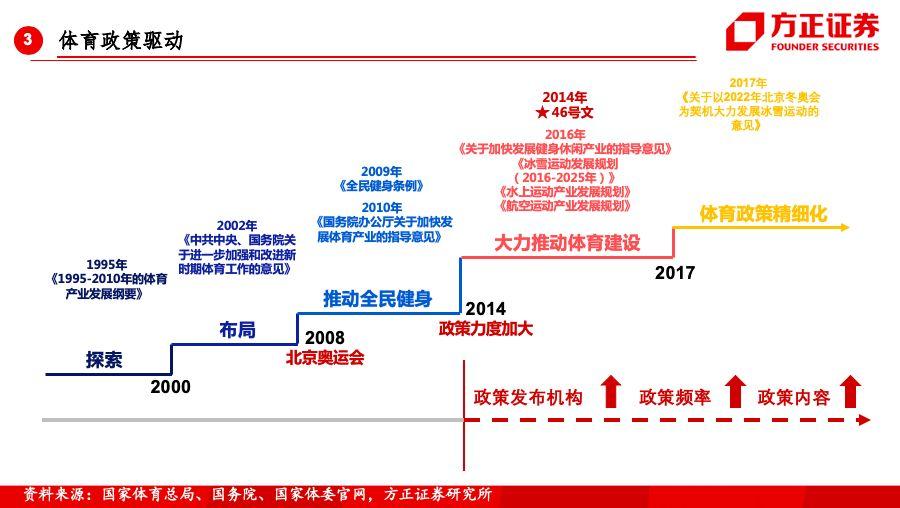

①2014供给侧政策潮与需求侧健身潮共同驱动我国体育“黄金时代”。②健康需求致全球、我国运动鞋服行业持续高速增长。③功能性及营销需求致行业曝光和集中度较高,拥有全球服装最大品牌。④壁垒有限,二线品牌具有机会。

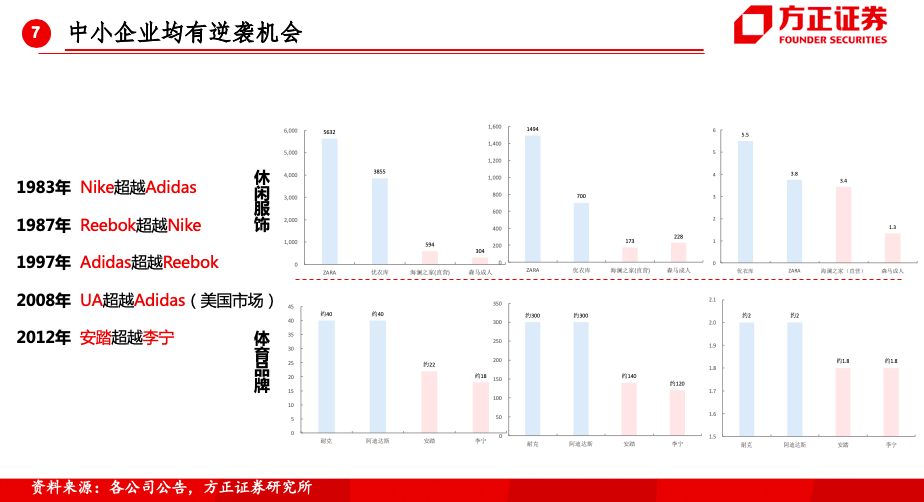

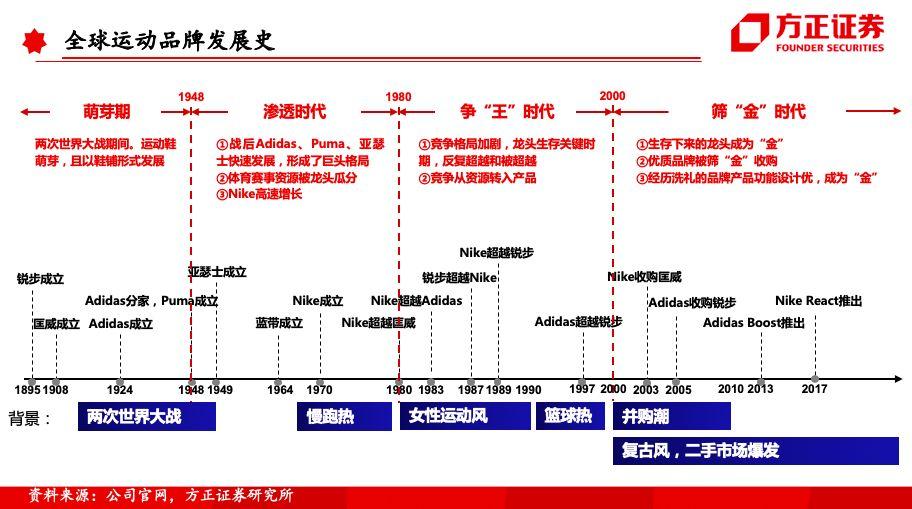

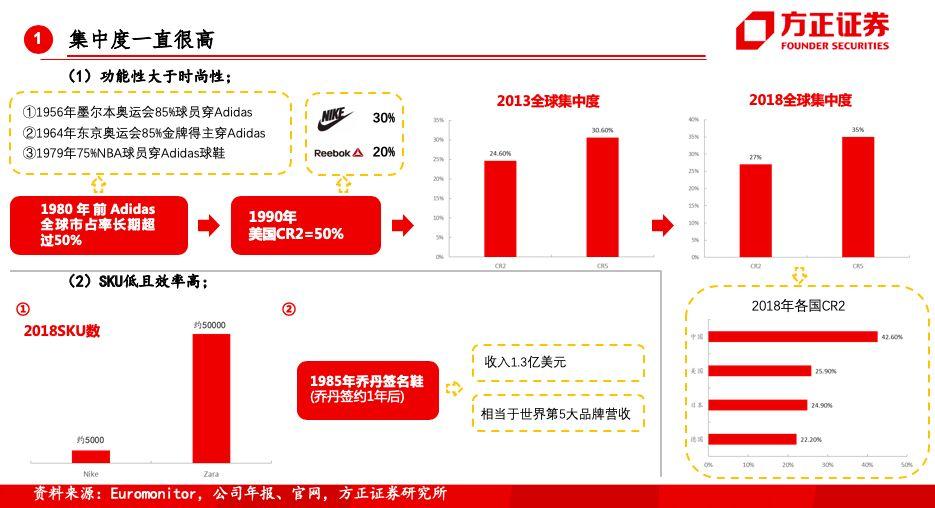

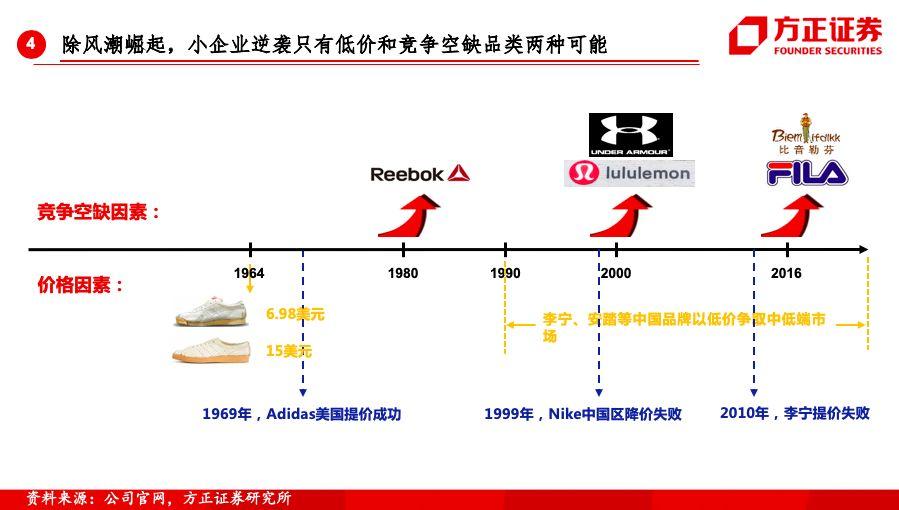

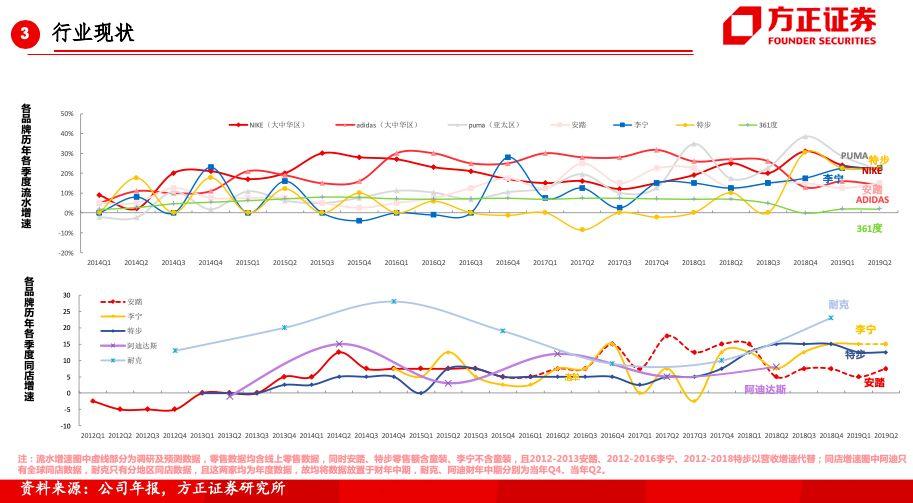

2.全球体育品牌处在“筛金时代”后期。

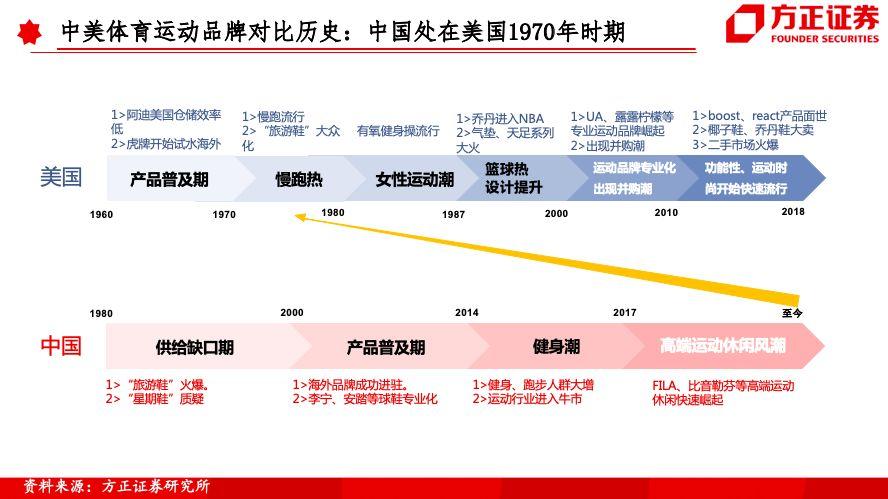

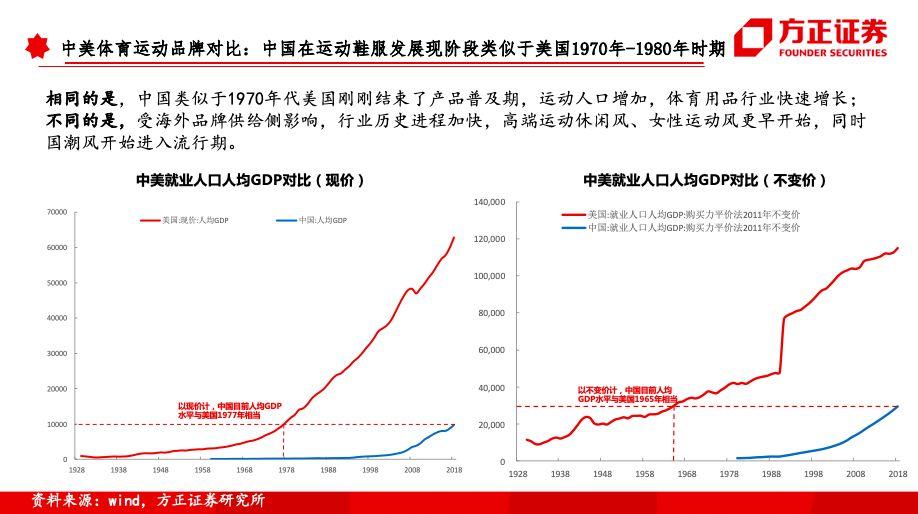

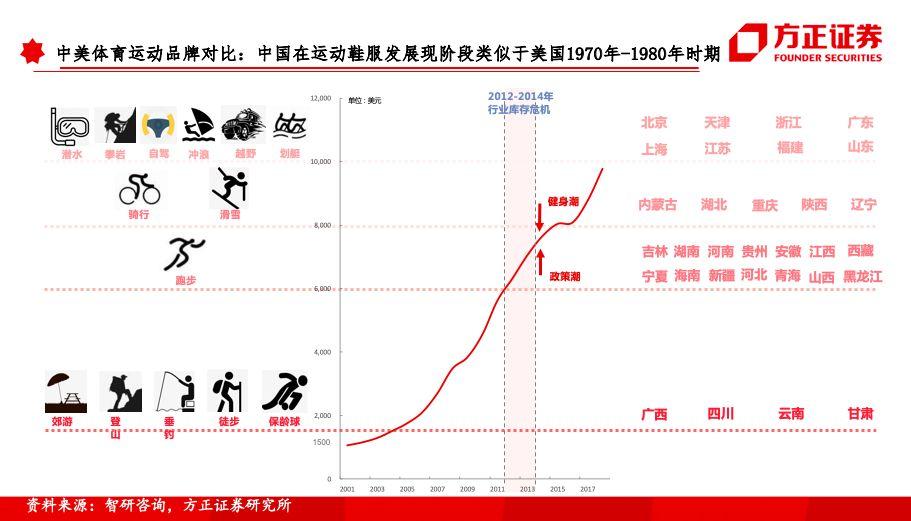

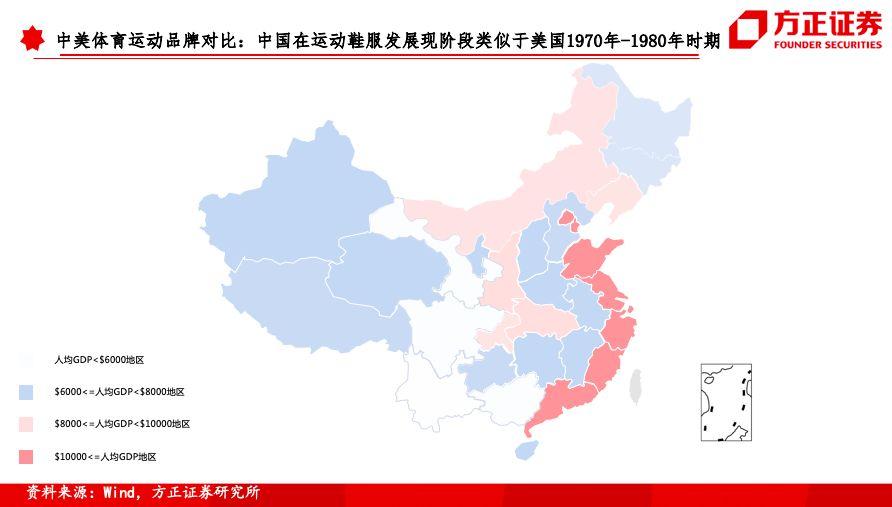

①运动品牌集中度一直较高且龙头格局持续变化,壁垒有限。②新品牌崛起的外部因素跟流行运动及竞争空缺相关;内部因素来自于低价策略、核心产品研发和营销资源搭建。③高价策略更适合拥有优质营销资源的品牌进入新市场。④中国体育发展阶段与美国1970年代相似且历史进程加快,下一阶段滑雪、户外等小众领域将先后续崛起。

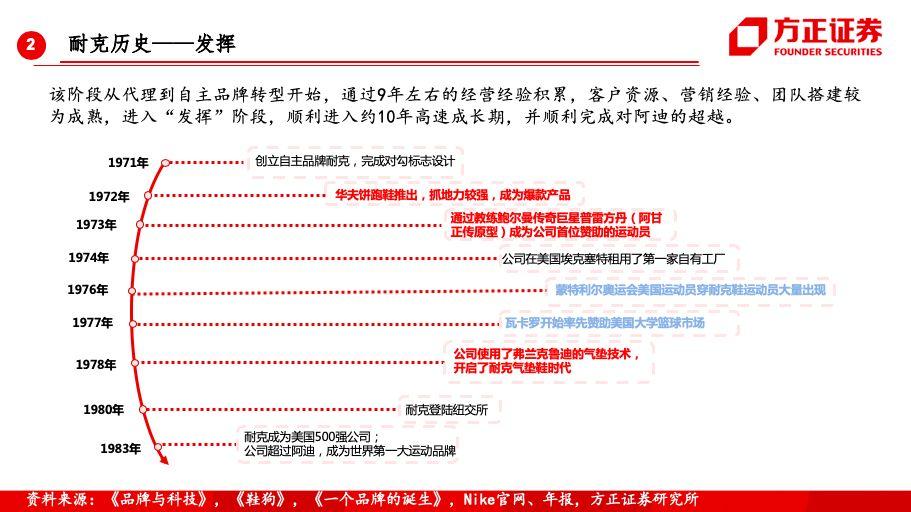

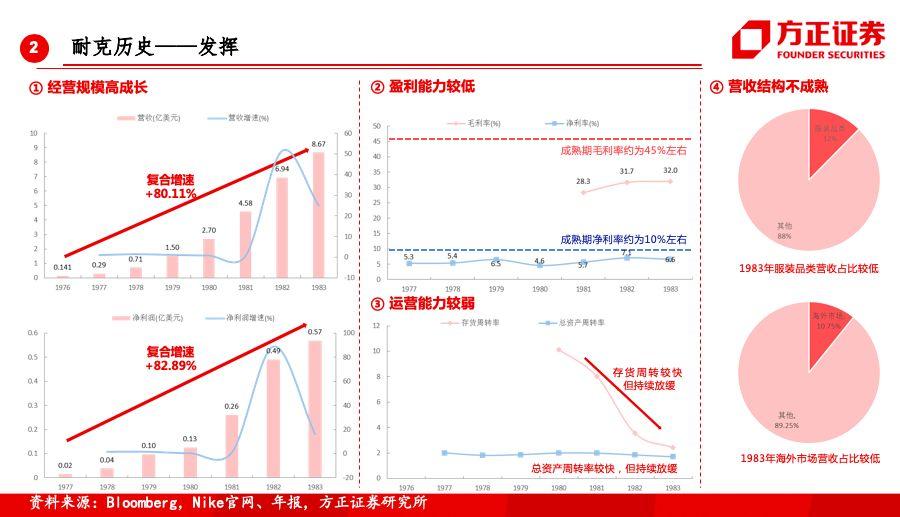

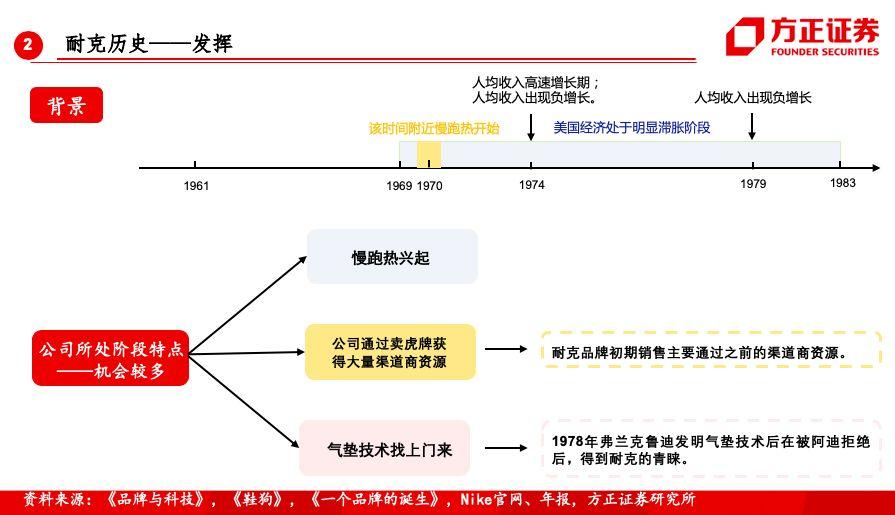

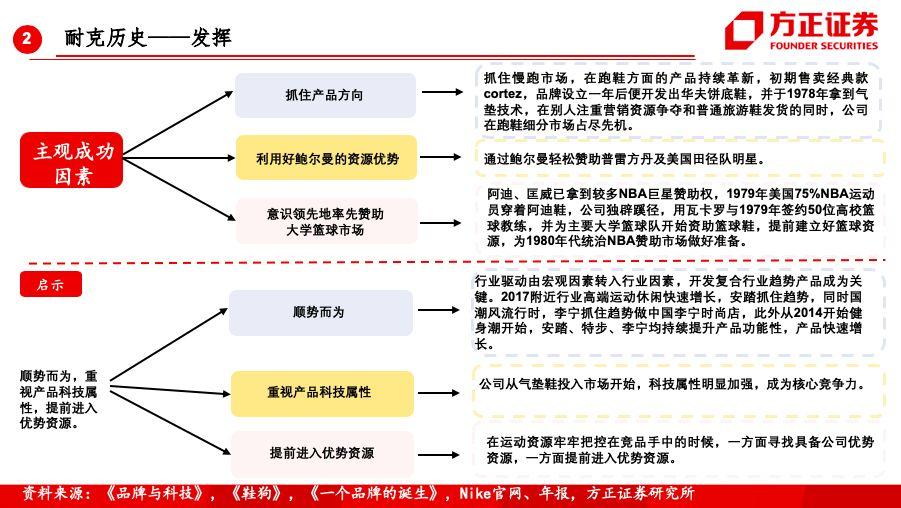

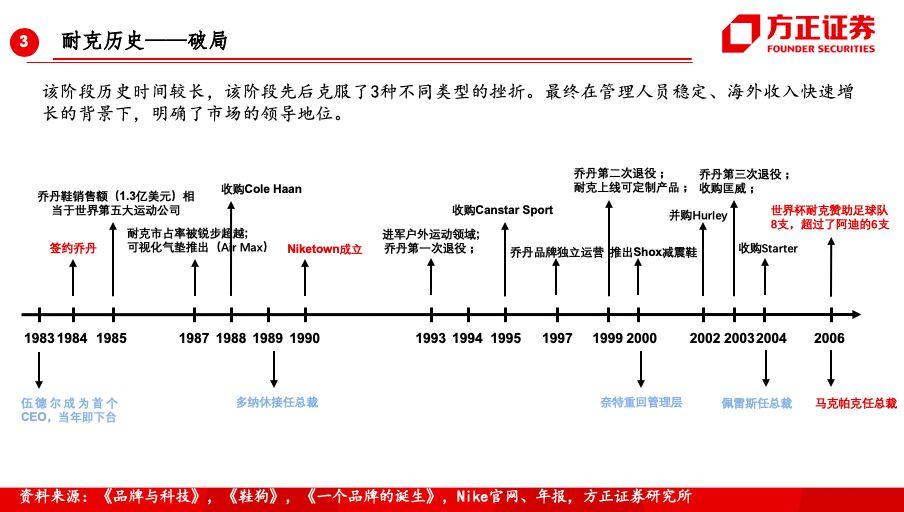

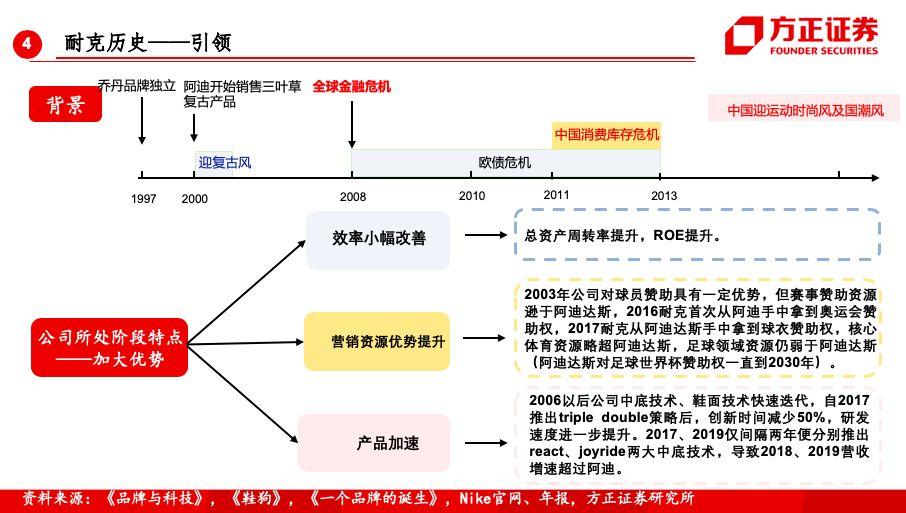

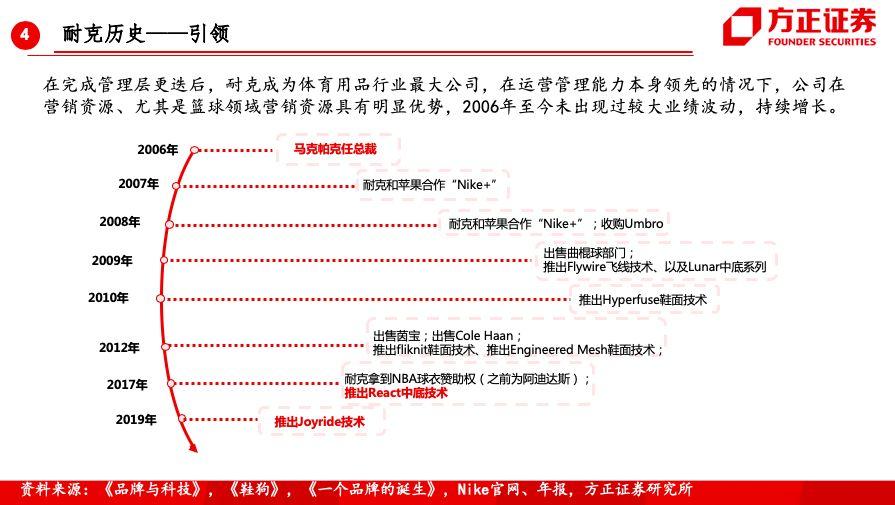

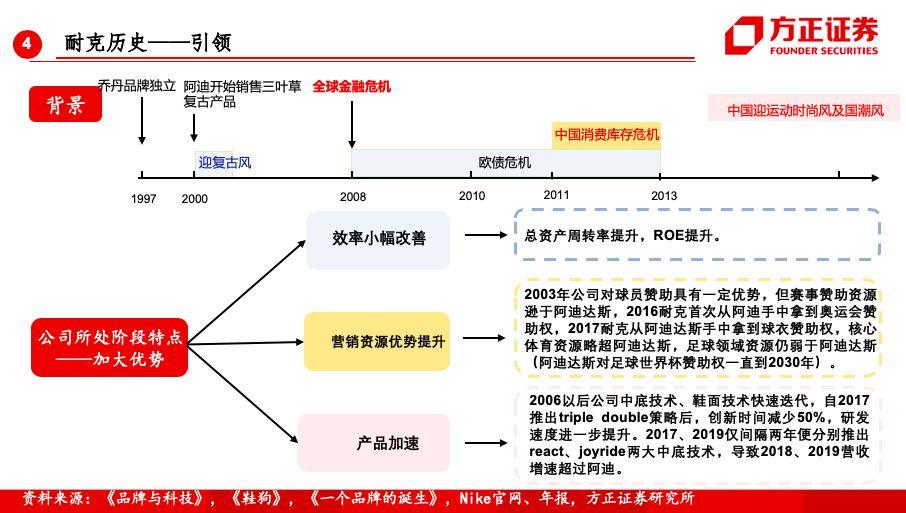

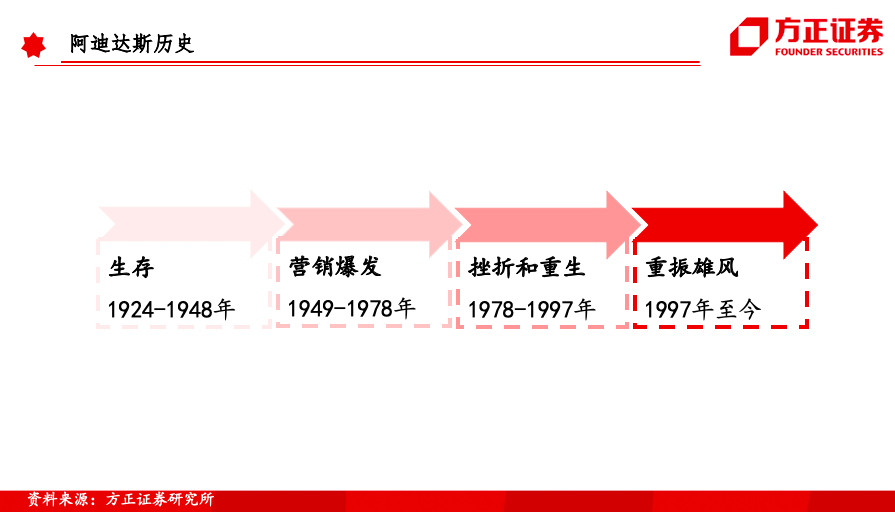

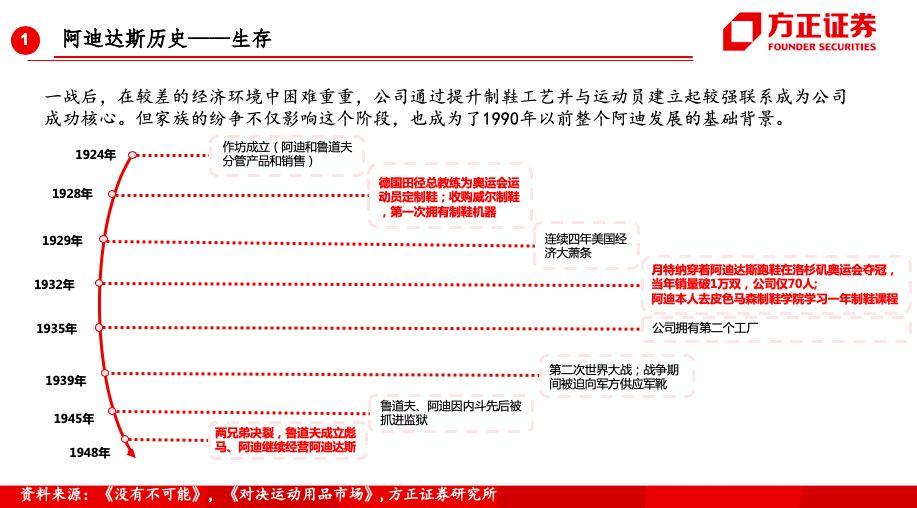

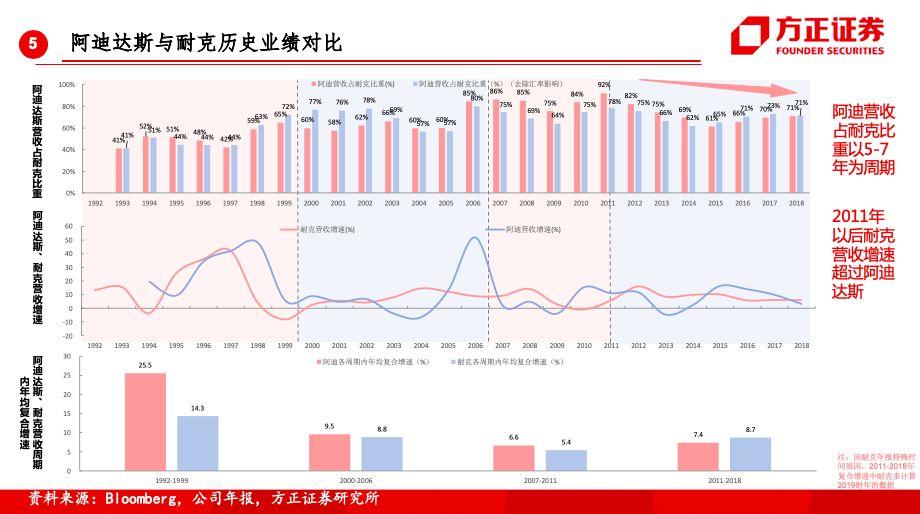

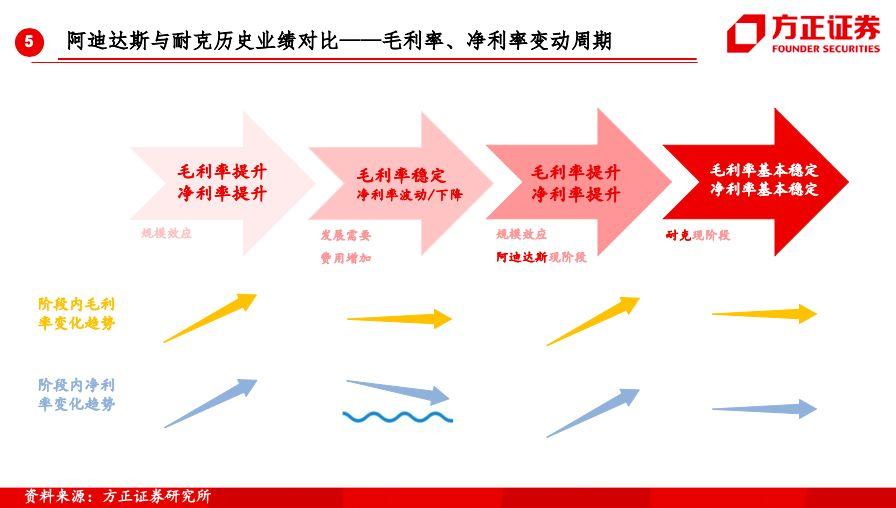

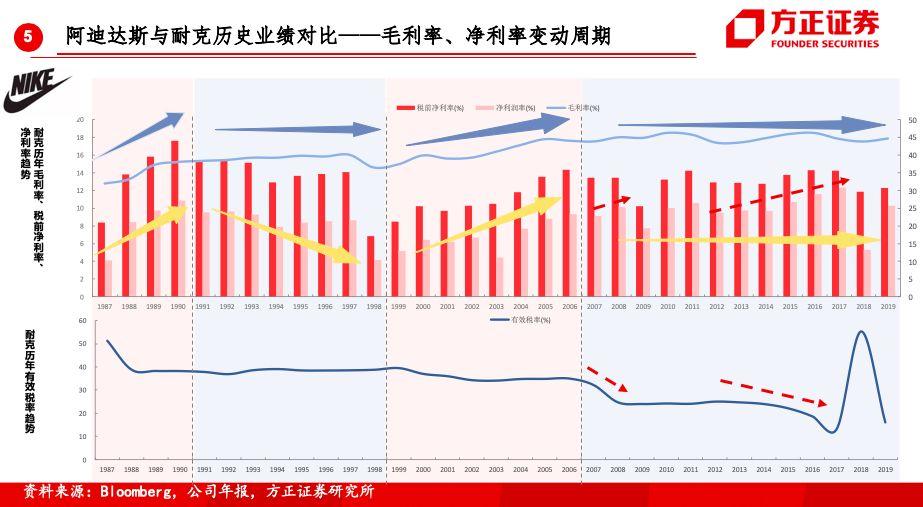

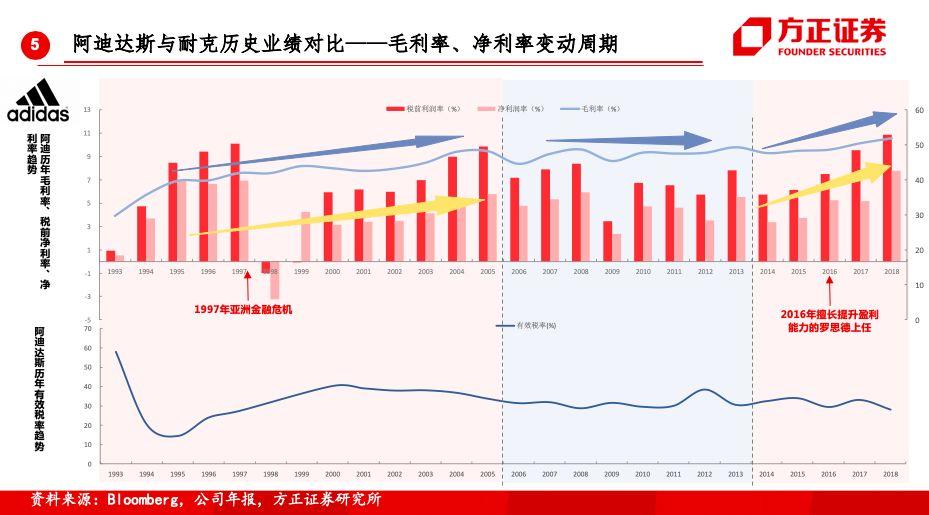

3.耐克VS阿迪:超越与重生。

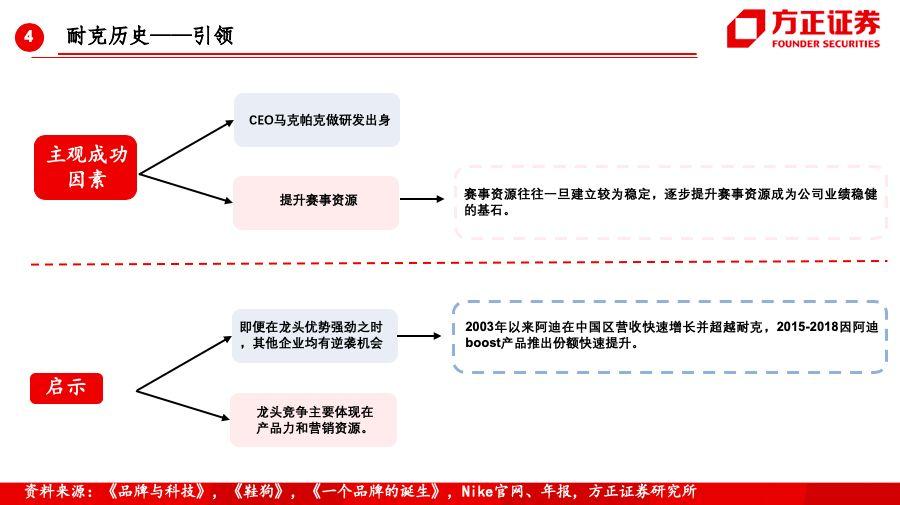

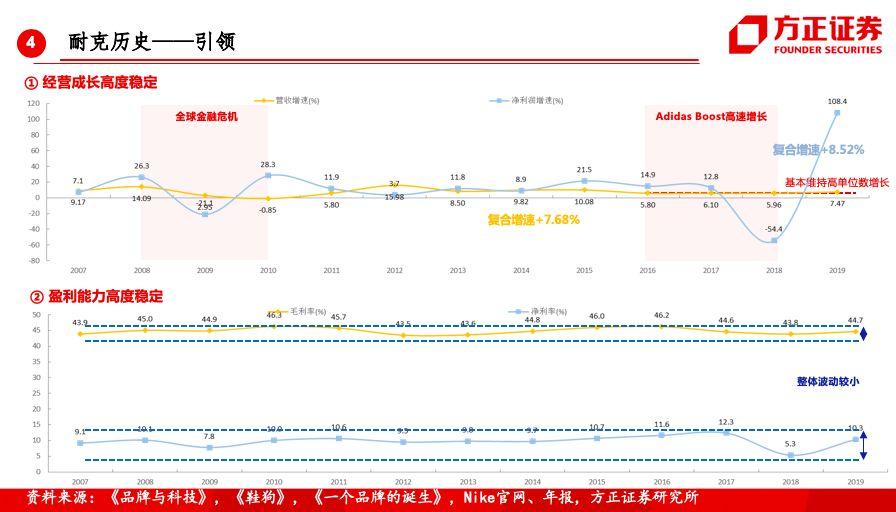

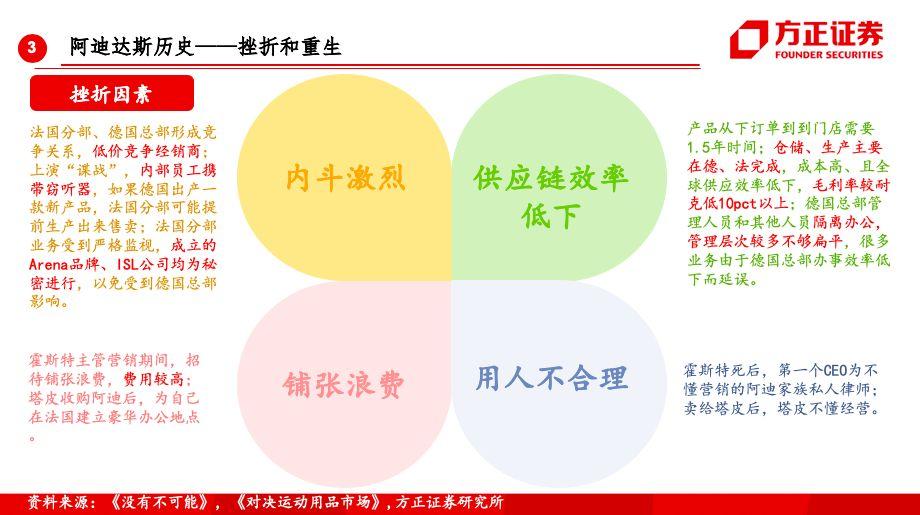

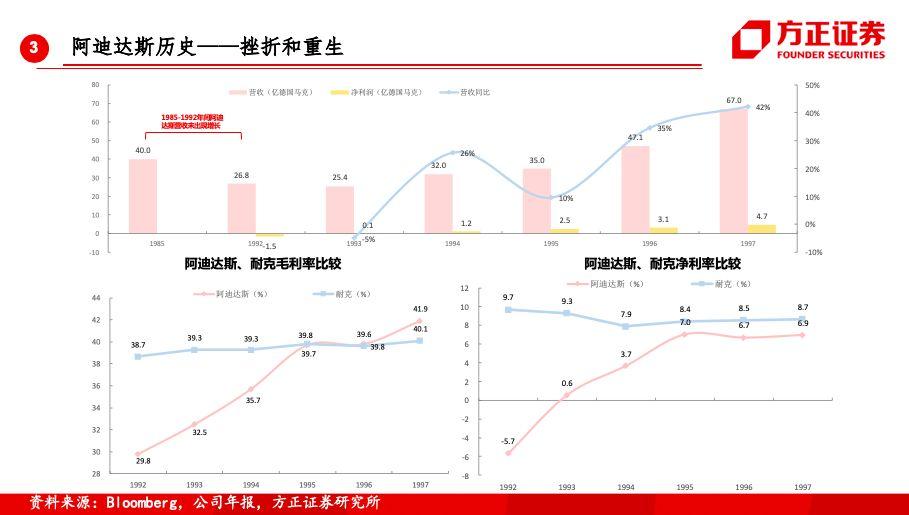

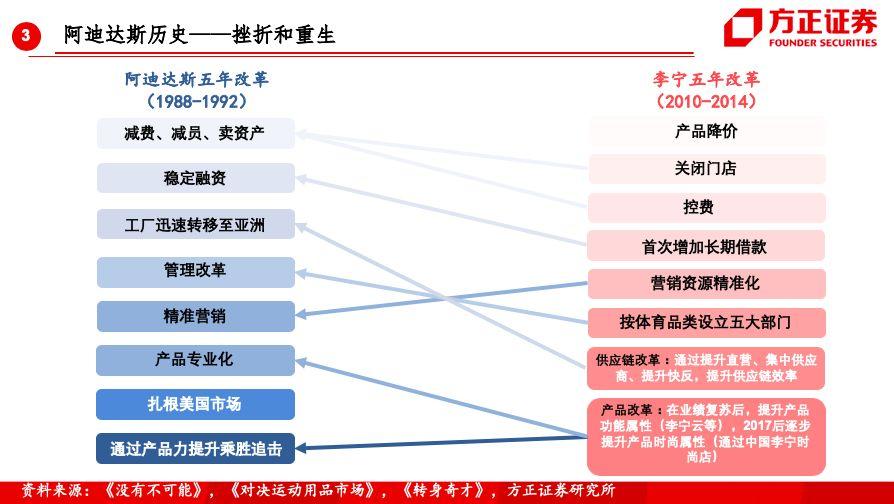

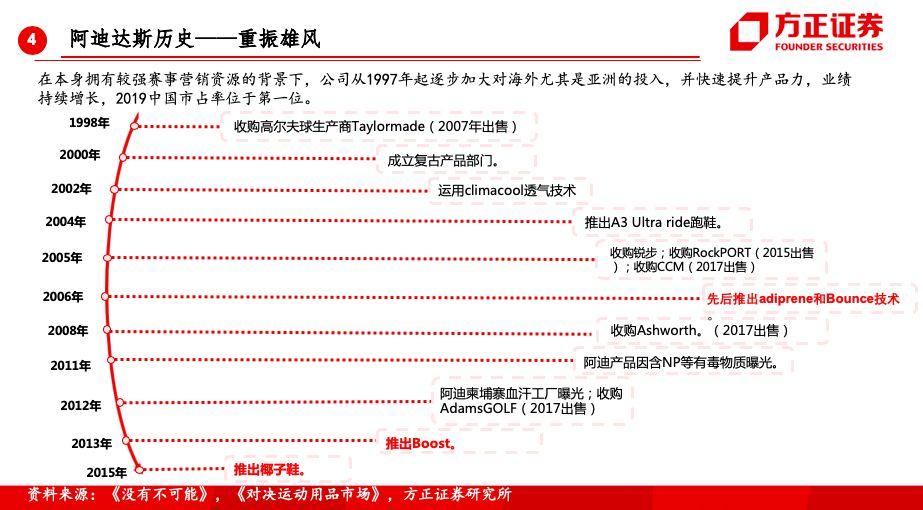

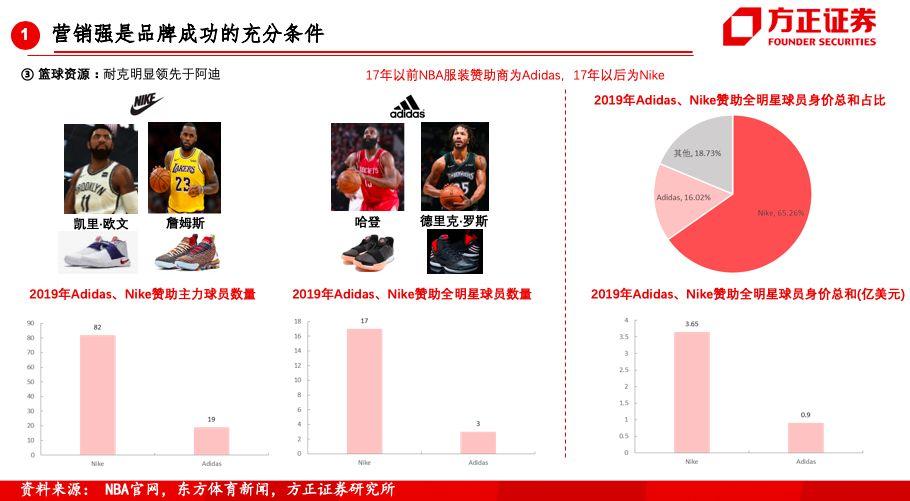

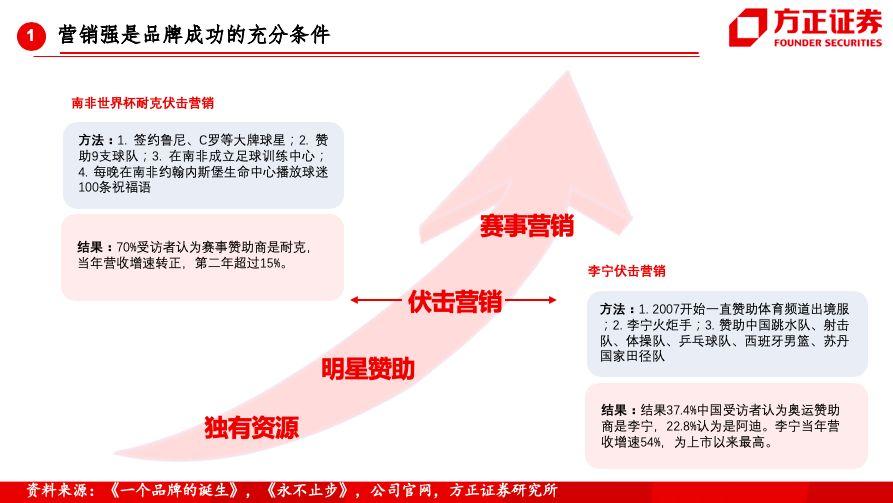

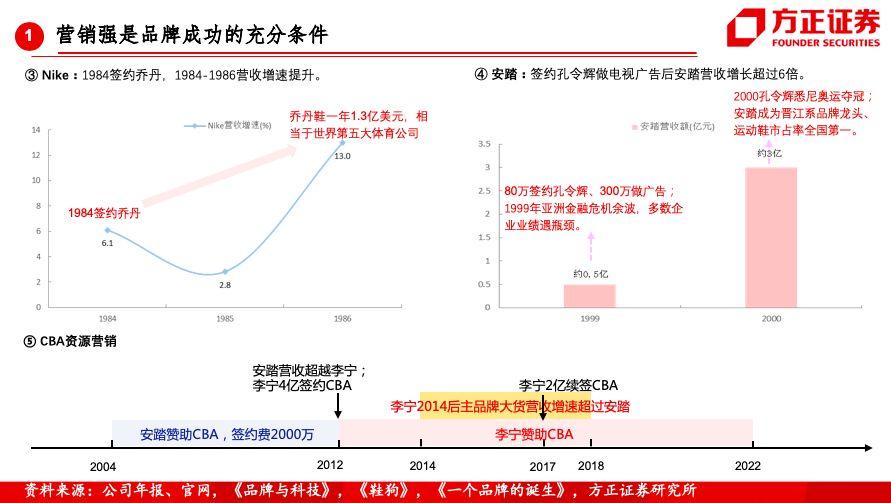

①产品力成为耐克超越阿迪核心因素,营销资源成为阿迪死而复生的关键,运营成熟及研发加速带动耐克在成熟期持续拉开与阿迪差距,盈利提升带动阿迪迎头赶上。②耐克、阿迪分别更注重体育明星和赛事资源及分别在篮球、足球资源优势领先源自两企业发展阶段及地域。③耐克拥有更好的产品力及运营能力,阿迪则拥有较强的赛事营销资源。

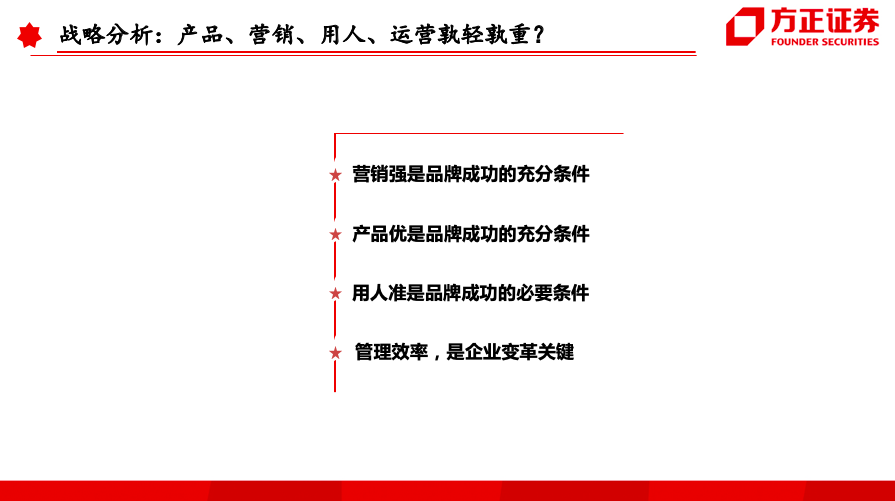

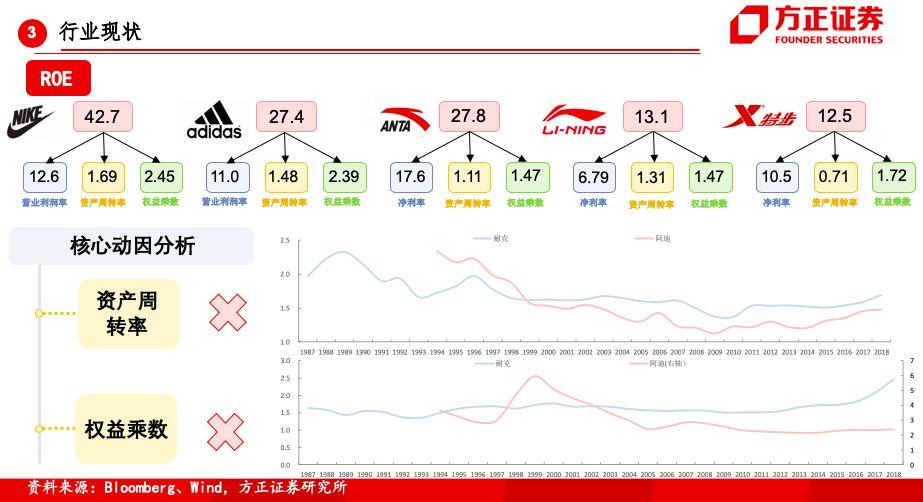

4.战略分析:产品为茅,营销为盾,运营效率并非核心壁垒。

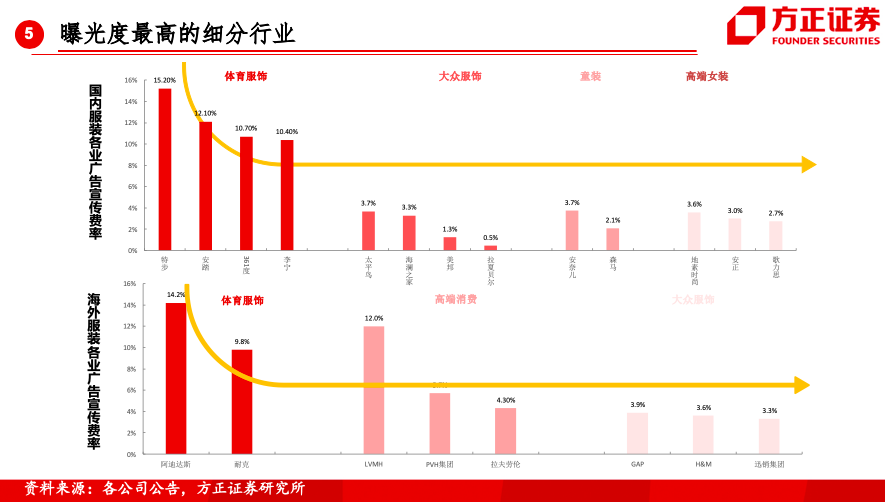

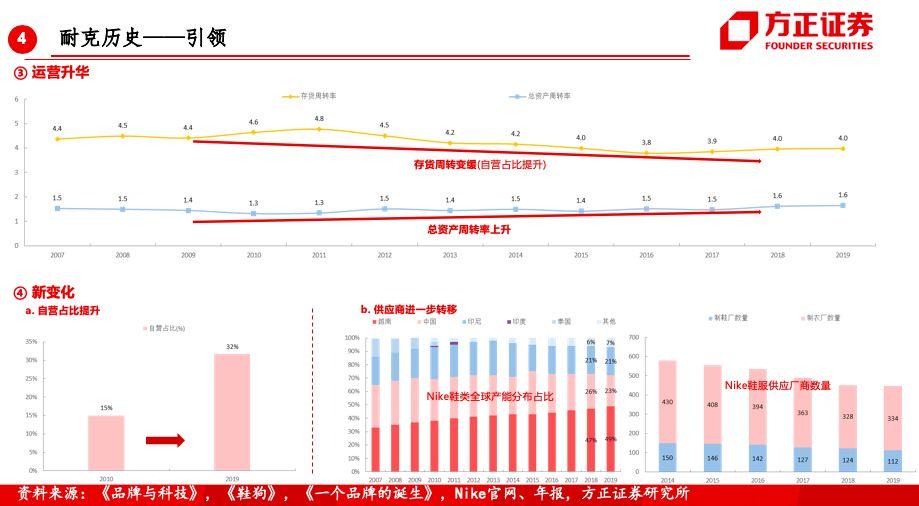

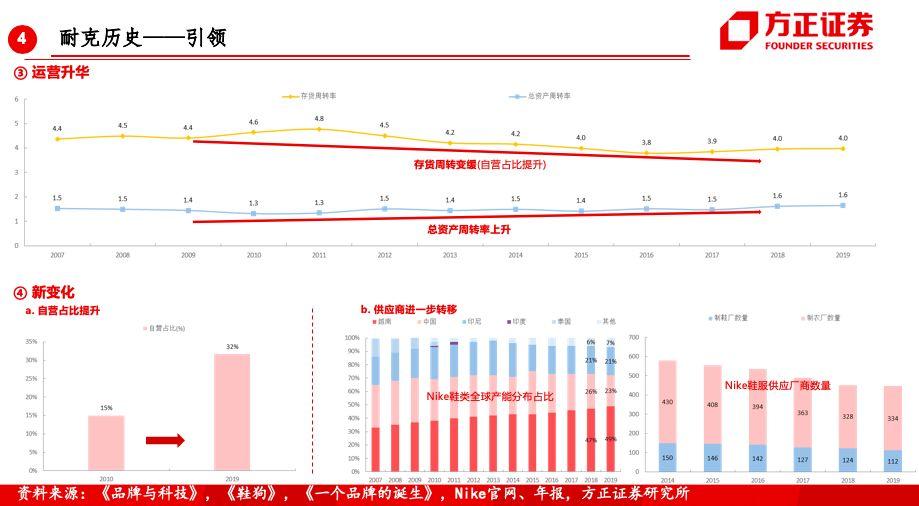

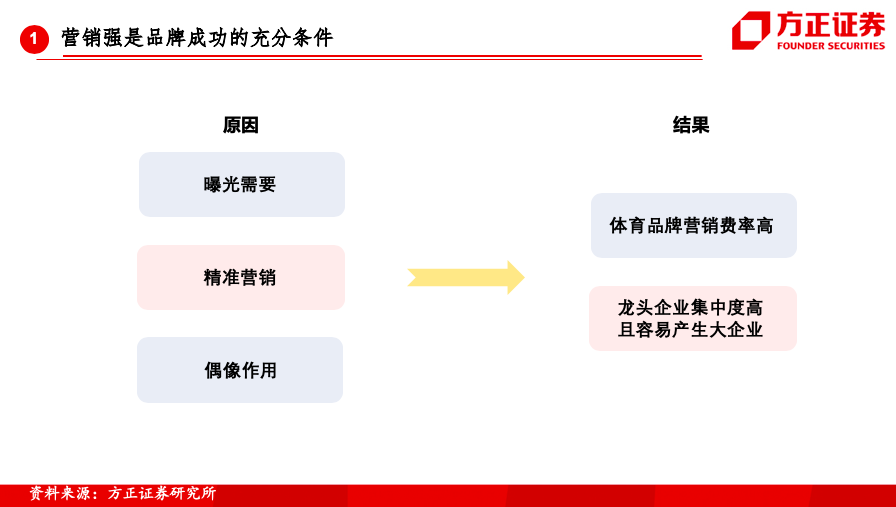

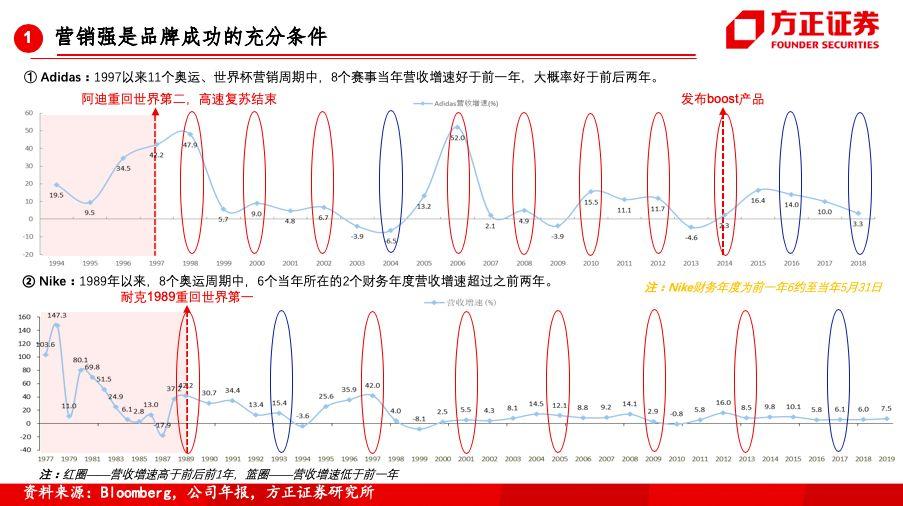

①低SKU及功能性需求导向致产品研发设计成为品牌成功最核心因素。Nike AJ系列产品营收超过所有内资品牌。②精准营销、曝光需求致营销资源争夺成为龙头竞争的主要发力点。耐克、阿迪业绩与奥运、世界杯周期高度相关。③存货周转、总资产周转并非企业核心壁垒,壁垒来自于盈利能力。④霍斯特、奈特、马克帕克在体育史贡献较大,优秀管理者往往注重研发、来自内部、具有“运动”基因。

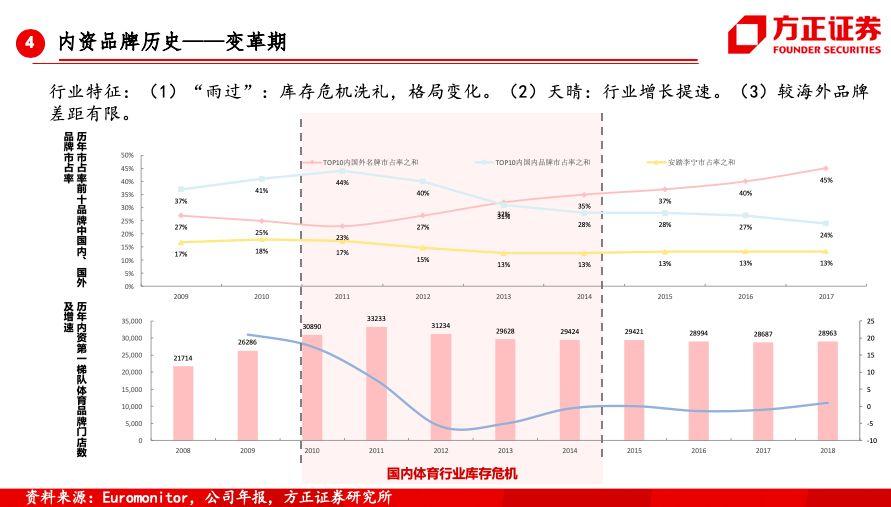

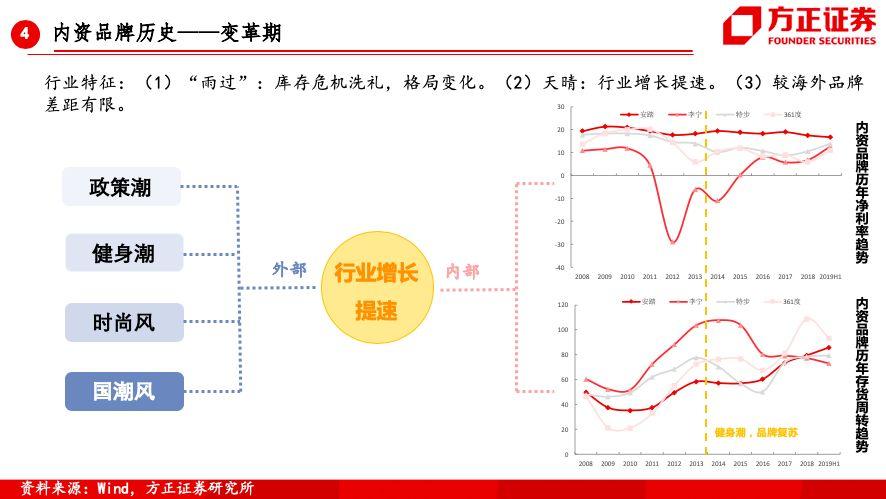

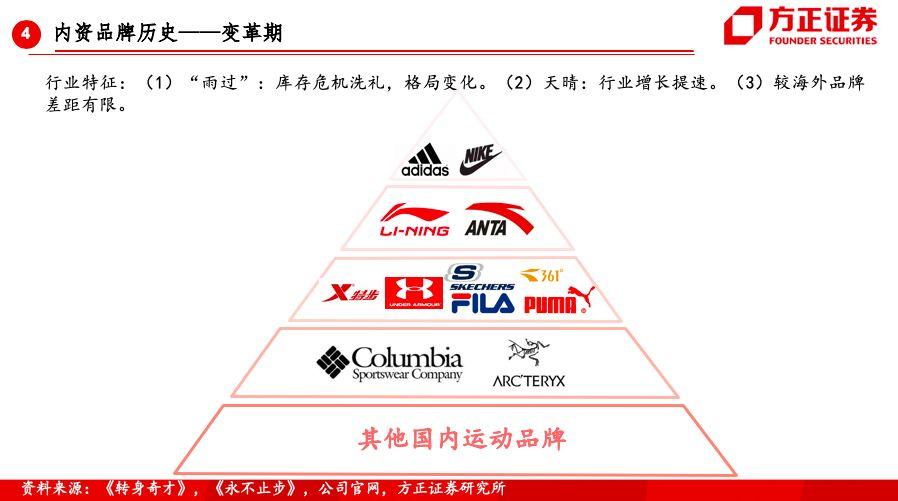

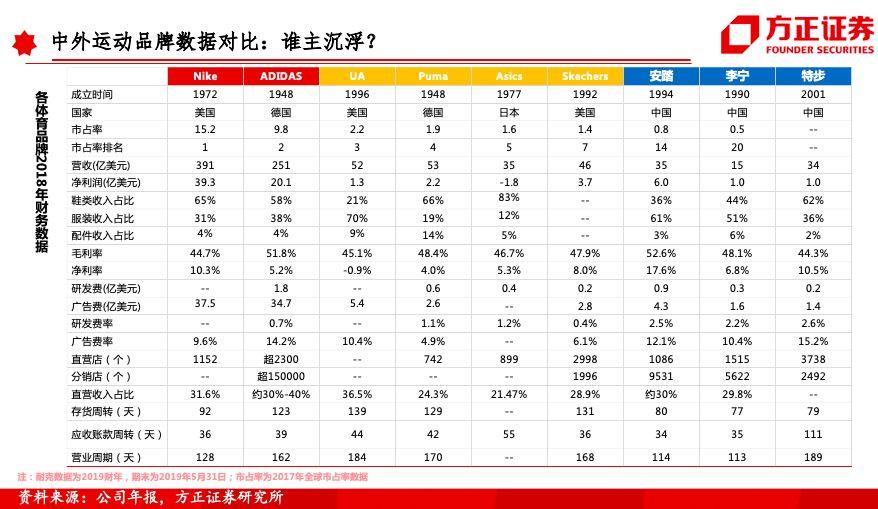

5.中国运动品牌机会:安踏、李宁、特步。

在产品功能性、海外营销资源与外资品牌有差距的背景下,内资品牌通过本土资源、娱乐资源搭建、伏击营销的方式、低价竞争的策略,在三四线城市具备优势。本土品牌拥有更高流动性、存货周转、更低管理费率,在2014迎健身潮且2017国潮风崛起并具有天然设计优势的情况下,内资品牌流水增速达到国际一线品牌水平。

风险提示:1、外资品牌对内资品牌竞争影响风险。2、内资品牌新设品牌、新收购品牌发展不及预期的风险。3、营销资源声誉、变化对企业业绩影响具有不确定性的风险。