作者:中信债券明明团队

来源:明晰笔谈

报告要点

利率互换(IRS)方面,上周资金面整体呈现前松后紧的态势,央行公开市场操作依旧维持定力,预计央行逆回购投放将边际减量,资金利率将有所下行。国债期货方面,上周市场宽幅波动,建议重点关注美联储的预期管理以及美联储降息前后国内货币政策的动向。国开债方面,随着宽松政策落地,预计现券收益率仍将下行。

IRS:预计资金利率有所下行。策略方面,上周资金面整体呈现宽松,但由于9月7日MLF临近到期,后两个交易日资金面边际趋紧。央行的OMO操作依旧维持定力,边际不断回笼流动性的操作态势也符合前期预期。目前央行多日连续发布公告称银行间市场的总体流动性水平依旧维持充裕,因此我们维持后续央行将通过OMO继续边际收回流动性的判断。9月16日的全面降准虽然尚未到来,但预计降准仍然将使得本周银行间流动性边际向好。展望本周,本周共有400亿元逆回购到期,预计央行对MLF续作的利率及额度均不变,央行逆回购投放将边际减量,资金利率将有所下行。

国债期货:重点关注美联储降息前后国内货币政策。上周受到9月4日国常会释放降准信号的影响,国债期货全周有所上涨。短期内需关注风险情绪恢复的影响。美联储将于下周召开9月份议息会议,需重点关注美联储的预期管理以及美联储降息前后国内货币政策的动向。

国开债:宽松政策落地,现券收益率预计仍将下行。当前国债收益率有所下行主要是受到降准的影响,国常会释放降准信号后,央行立刻公布降准决定,现券收益率料难上行。当前10年期国债处于2010年以来25分位以下,国债长短期期限利差维持稳定,国开国债利差有所上行,后续进一步采取宽松政策的空间尚存,预计国开债与国债利差将有所调整,这也会带来更高性价比。

正文

IRS:互换利率全面下行

公开市场:净回笼1000亿元

公开市场操作方面,上周(9月2日-9月6日)央行开展400亿元7天逆回购,并有1400亿元的7天逆回购到期。央行公开市场操作共计净回笼(含国库现金)1000亿元。

资金利率:各期限利率涨跌互现

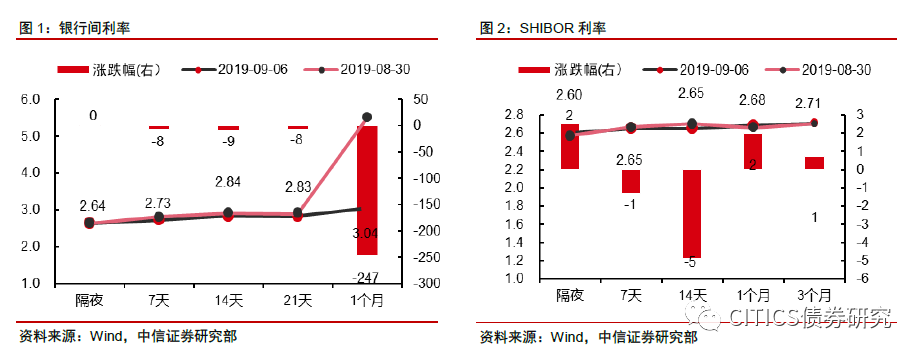

上周资金面整体呈现宽松,但由于9月7日MLF临近到期,后两个交易日资金面边际趋紧。央行的OMO操作依旧维持定力,边际不断回笼流动性的操作态势也符合前期预期。目前央行多日连续发布公告称银行间市场的总体流动性水平依旧维持充裕,因此我们维持后续央行将通过OMO继续边际收回流动性的判断。9月16日的全面降准虽然尚未到来,但预计降准仍然将使得本周银行间流动性边际向好。具体看,银行间隔夜资金利率较上一周末上行0.44bp至2.64%,7天资金利率较上一周末下行7.89bps至2.73%;14天资金利率较上一周末下行8.54bps至2.84%,21天资金利率较上一周末下行7.91bps至2.89%;值得注意的是,1个月资金利率较上一周末下行246.62bps至5.51%。

互换曲线:各期限利率全面下行

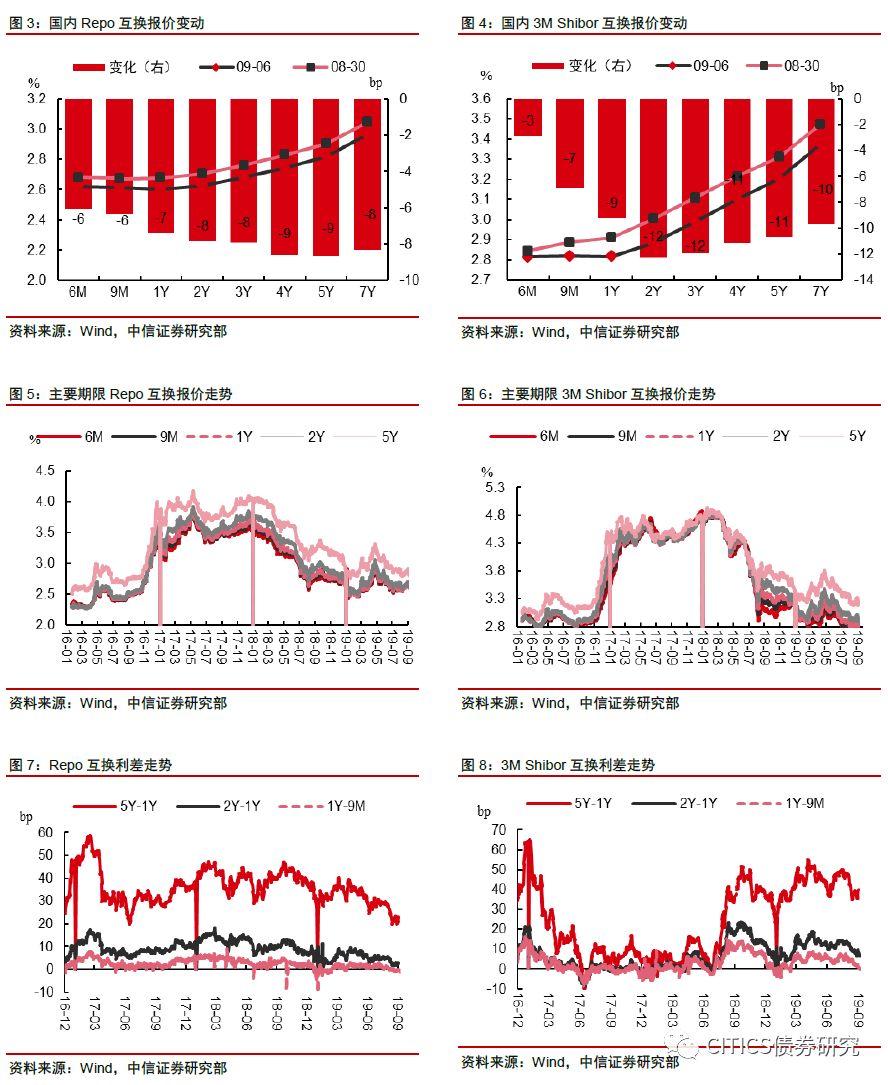

上周Repo互换利率与3Mshibor均全面下行。具体而言,Repo互换方面,各期限品种利率全面下行,其中6M期限品种利率较前周下行6.07bps至2.62%附近,9M期限品种利率较前周下行6.37bps至2.61%附近,1Y期限品种利率较前周下行7.4bps至2.6%附近,5Y期限品种利率较前周下行8.71bps至2.82%附近。3MShibor互换方面,各期限品种利率较前周全面下行,其中6M期限品种利率较前周下行2.88bps至2.82%附近,9M期限品种利率较前周下行6.93bps至2.82%附近,1Y期限品种利率较前周下行9.29bps至2.82%附近,5Y期限品种利率较前周下行10.75bps至3.2%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差较前周下行1.31bps至21.63 bps附近,1×2Y利差较前周下行0.44bp至2.43bps附近,9M×1Y利差较前周下行1.03bps至-0.88bp附近;3MShibor互换方面,1×5Y利差较前周下行1.46bps至38.66bps附近,1×2Y利差较前周下行3bps至6.54bps附近,9M×1Y利差较前周下行2.36bps至-0.16bps附近,6×9M利差较前周下行4.05bps至0.25bps附近。

策略推荐:预计资金利率有所下行

策略方面,上周资金面整体呈现宽松,但由于9月7日MLF临近到期,后两个交易日资金面边际趋紧。央行的OMO操作依旧维持定力,边际不断回笼流动性的操作态势也符合前期预期。目前央行多日连续发布公告称银行间市场的总体流动性水平依旧维持充裕,因此我们维持央行后续将通过OMO继续边际收回流动性的判断。9月16日的全面降准虽然尚未到来,但预计降准仍然将使得本周银行间流动性边际向好。展望本周,本周共有400亿元逆回购到期,预计央行对MLF续作利率额度均不变,央行逆回购投放将边际减量,资金利率将有所下行。

国债期货:上周宽幅波动

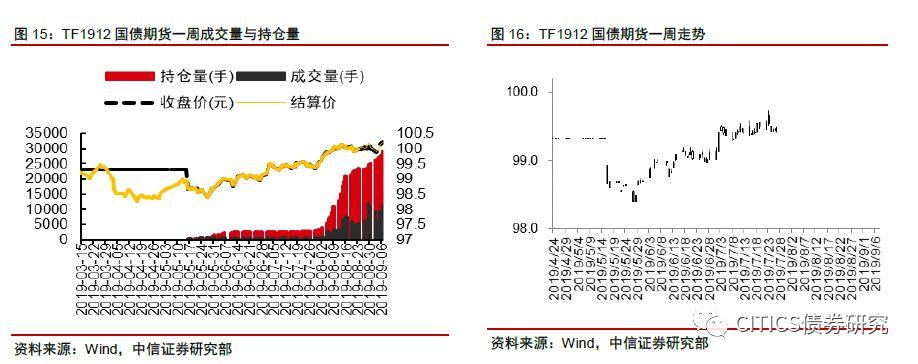

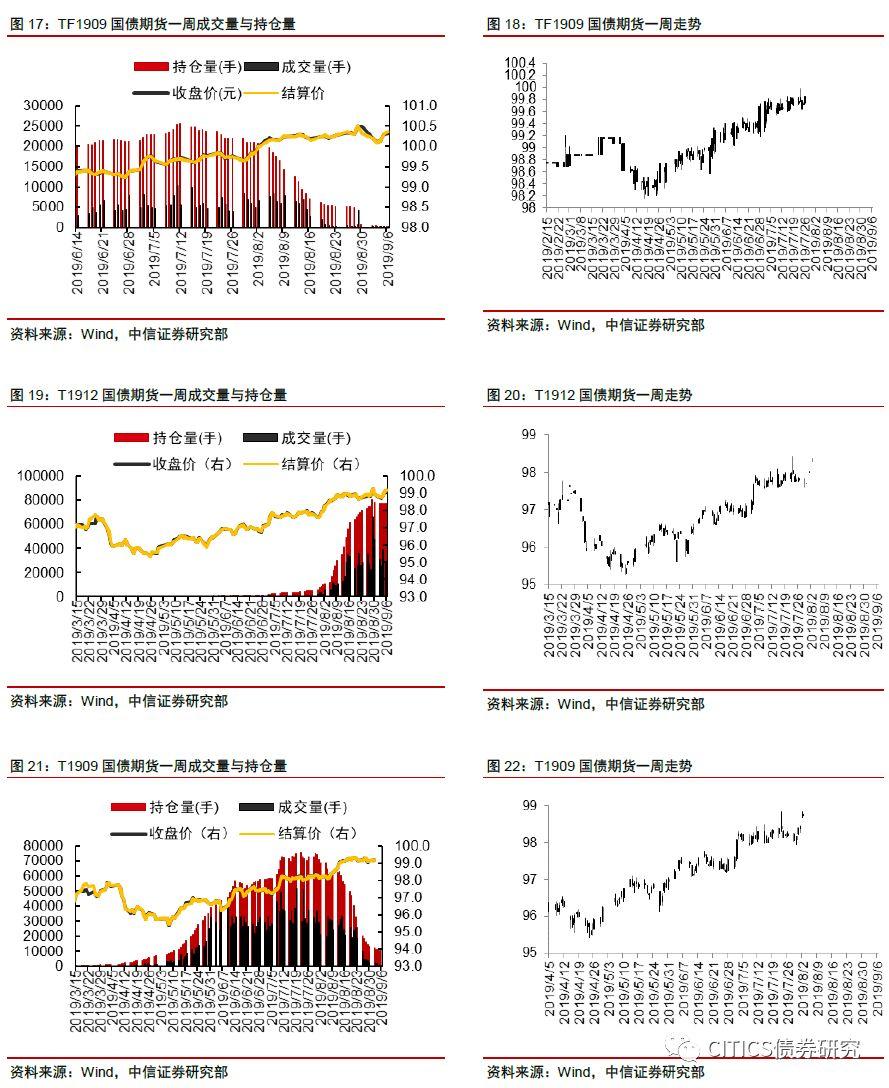

国债期货走势宽幅波动。上周5年期国债期货主力合约TF1912全周涨0.17%,收盘报100.195元;10年期国债期货主力合约T1912全周涨0.21%,收盘报99.17元;5年期国债合约TF1912持仓增加3996手,总持仓增加至29381手,成交金额461.78亿元,较前一周增加61.17亿元,日均成交92.36亿元,较前一周增加12.33亿元;10年期国债合约T1912持仓减少825手,总持仓减少至77799手,成交金额1515.4亿元,较前一周减少462.01亿元,日均成交303.08亿元,较前一周减少92.4亿元。其中,周一10年期国债期货主力合约T1912跌0.19%,5年期国债期货主力合约TF1912跌0.09%;周二10年期国债期货主力合约T1912跌0.05%,5年期国债期货主力合约TF1912跌0.06%;周三10年期国债期货主力合约T1912涨0.14%,5年期国债期货主力合约TF1912涨0.09%;周四10年期国债期货主力合约T1912涨0.24%,5年期国债期货主力合约TF1912 涨0.16%,周五10年期国债期货主力合约T1912涨0.03%,5年期国债期货主力合约TF1912涨0.05%。

策略推荐:重点关注美联储降息前后国内货币政策。上周受到9月4日国常会释放降准信号的影响,国债期货全周有所上涨。短期内需要关注风险情绪恢复的影响。美联储将于下周召开9月份议息会议,需重点关注美联储的预期管理以及美联储降息前后国内货币政策的动向。

国开债:收益率大体下行

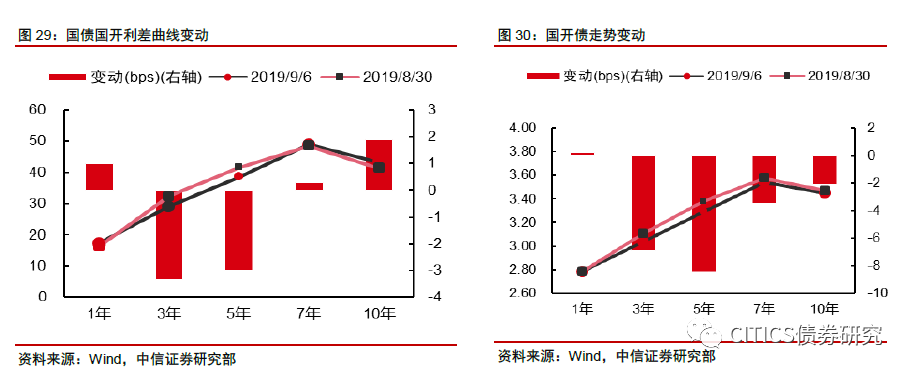

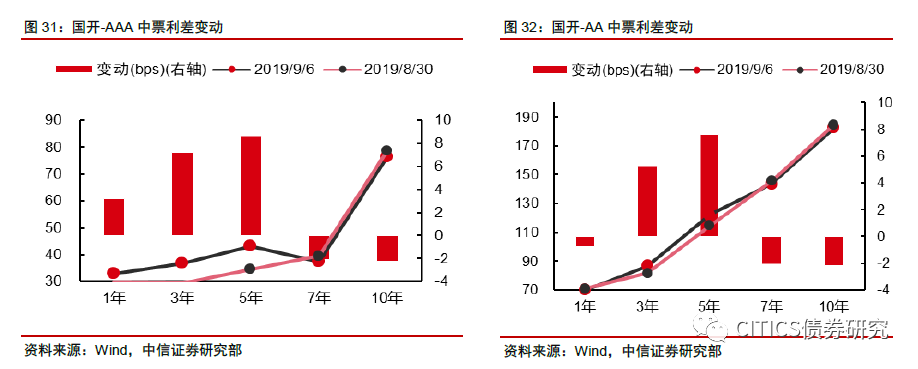

上周全周来看,国开债收益率大体下行。其中1年期收益率维持不变,3年期收益率下行7bps,5年期收益率下行8bps,7年期收益率下行3bps,10年期收益率下行2bps。利差方面,各期限利差涨跌互现。上周全周来看,1年期收益率利差上行1bp,3年期收益率利差下行3bps,5年期收益率利差下行3bps,7年期收益率利差维持不变,10年期收益率利差上行2bps。信用利差全面下行。国开-AAA中票利差方面,具体来看,1年期利差上行3bps,3年期利差上行7bps,5年期利差上行9bps,7年期利差下行2bps,10年期利差下行2bps。国开-AA中票的利差走势和国开-AAA中票利差大体相同,1年期利差下行1bp,3年期利差上行5bps,5年期利差上行8bps,7年期利差下行2bps,10年期利差下行2bps。

策略推荐:宽松政策落地,现券收益率预计仍将下行。当前国债收益率有所下行主要是受到降准的影响,国常会释放降准信号后,央行立刻公布降准决定,现券收益率料难上行。当前10年期国债处于2010年以来25分位以下,国债长短期期限利差维持稳定,国开国债利差有所上行,后续进一步采取宽松政策的空间尚存,预计国开债与国债利差将有所调整,这也会带来更高性价比。