机构:国泰君安

评级:增持

摘要:

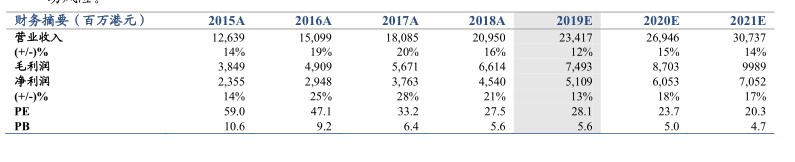

首次覆盖给予增持评级:预计公司2019、2020、2021年EPS分别为3.38、4.00、4.66元,同比增长12.53%/18.47%/16.51%,考虑到公司产能不断扩张,给予公司33倍PE,对应目标价122.43港元,首次覆盖给予增持评级。

公司作为垂直一体化成衣制造商,财务表现龙头优势明显。公司定位于中高端代工制造,产品以运动休闲为主,准确把握各阶段目标,获取优质多元的客户资源并积极开拓高附加值服饰领域。受益于集团生产效率提升以及产能布局扩张等因素,公司收入利润均保持两位数增长,毛利率长期处于同行业领先水平并有持续提高的态势。

核心优势突出,拥有良好的客户资源、运营能力以及产能布局。公司借助大客户力量快速成长,目前优质客户稳定,来自四大客户的营收占比稳定在70%左右,客户群体多元分散,地域波动风险对冲良好。公司耕耘垂直一体化生产运营模式多年,具备强大的面料研发及生产能力,在生产上做到精准控制,节约时间、降低成本;在效率上高度重视员工的学习培训,不断提升人均创收,仍有7%左右的提升空间。在产能布局上,公司注重产能的全球化配置,陆续进行国内产能的设备更新,2018年成衣产能约4亿件,面料18.6万吨。

公司将依托客户成长而发展壮大,享受消费品龙头估值溢价。伴随着运动服饰行业的快速成长,预计来自核心客户的订单有望快速增长。公司积极拓展高景气度行业中的优质客户,来自新客户的收入占比有所提升,未来新客户进一步发展可期,预计为公司带来收入的进一步提高。随着19年底越南7000-8000人工厂投产和20年底柬埔寨1.8万人工厂投产、以及各处厂房人均创收的提升,公司有望随着客户的成长共同成长,估值享有消费品龙头估值溢价。

风险因素:海外产能扩张不及预期、运动行业发展不及预期、汇率波动风险。