作者:中信债券明明团队

来源:CITICS债券研究

报告要点

利率互换(IRS)方面,上周资金面整体呈现前紧后松的态势,跨月时点并未显示出过大的资金面压力,央行投放流动性维持银行间市场平衡的态度较为明显,预计资金利率维持震荡。国债期货方面,上周市场宽幅波动。国开债方面,回调即是买入时点。

IRS:预计资金利率维持震荡。策略方面,上周资金面整体呈现前紧后松的态势,资金利率于前两个交易日有所偏紧,随着央行于周二周三投放逆回购,资金面整体转松。8月、9月跨月时点并未显示出过大的资金面压力,央行投放流动性维持银行间市场平衡的态度较为明显:当银行间市场拆借难度有所加大时,央行就会适量投放流动性维护市场稳定。同时,人民币近期有所贬值,料银行间资金利率同样是央行稳定汇率预期的一个工具,或许也是影响银行间资金利率的一个因素。展望本周,本周共有1400亿元逆回购到期,1765亿元MLF到期,预计央行对MLF续作利率额度均不变,预计央行逆回购投放边际减量,预计资金利率维持震荡。注意金融风险事件的发生也可能使得资金利率超预期上行。

国债期货:上周宽幅波动。策略方面,短期震荡走势,区间波段操作。上周虽然有贸易摩擦的扰动、有关于政金债与同业监管的传言,但是国债期货全周的涨幅并不大。本周缺乏重要数据的发布,美联储议息会议脚步逐渐临近,需关注美联储的预期管理,从而获得本月是否可能调降MLF等更多信息。欧洲政治风险多发,但避险情绪有所缓和,反而利好美元,有暂时性的稳汇率动力。

国开债:回调即是介入时点。市场震荡也意味着调整或是比较好的介入时点,当然短期的调整时间内可以稍作观望。当前国债收益率有所上行,主要受到情绪的影响,股票市场有所起色。但从基本面来看,不利的因素还是存在:贸易摩擦仍然在持续,国内基本面仍然承压,全球仍然面临需求不足的问题等。因此,在情绪影响过后,预计调整后的收益率仍将下行。

正文

IRS:上周互换利率大体上行

公开市场:净回笼为2090亿元

公开市场操作方面,上周(8月26日-8月30日)央行合计开展1400亿元7天逆回购和1500亿1年期MLF投放,并有2700亿元的7天逆回购、1490亿1年期MLF以及800亿的3月期国库现金定存到期。央行公开市场操作共计净回笼(含国库现金)2090亿元。

资金利率:各期限利率大体上行

上周资金面整体呈现前紧后松的态势,资金利率于前两个交易日有所偏紧,随着央行于周二周三投放逆回购,资金面整体转松。8月、9月跨月时点并未显示出过大的资金面压力,央行投放流动性维持银行间市场平衡的态度较为明显:当银行间市场拆借难度有所加大时,央行就会适量投放流动性维护市场稳定。同时,人民币近期有所贬值,料银行间资金利率同样是央行稳定汇率预期的一个工具,或许也是影响银行间资金利率的一个因素。具体看,银行间隔夜资金利率较上一周末上行0.71bp至2.64%,7天资金利率较上一周末上行9.36bps至2.81%;14天资金利率较上一周末上行5.41bps至2.92%,21天资金利率较上一周末上行2.11bps至2.89%,值得注意的是,1个月资金利率较上一周末上行224.69bps至5.51%。

互换曲线:各期限利率全面上行

上周Repo互换利率与3Mshibor均全面上行。具体而言,Repo互换方面,各期限品种利率全面上行,其中6M期限品种利率较前周上行3.70bps至2.68%附近,9M期限品种利率较前周上行3.62bps至2.68%附近,1Y期限品种利率较前周上行4.02bps至2.68%附近,5Y期限品种利率较前周上行3.71bps至2.91%附近。3MShibor互换方面,各期限品种利率较前周大体下行,其中6M期限品种利率较前周上行6.38bps至2.84%附近,9M期限品种利率较前周上行7.30bps至2.89%附近,1Y期限品种利率较前周上行6.63bps至2.91%附近,5Y期限品种利率较前周上行8bps至3.31%附近。

从互换曲线的陡峭度来看,Repo和3M互换曲线略呈平坦化。具体而言,Repo互换方面,1×5Y利差较前周下行0.31bp至22.94 bps附近,1×2Y利差较前周下行0.25bp至2.87bps附近,9M×1Y利差较前周上行0.40bp至0.15bp附近;3MShibor互换方面,1×5Y利差较前周上行1.37bps至40.12bps附近,1×2Y利差较前周上行1.04bps至9.54bps附近,9M×1Y利差较前周下行0.67bps至2.20bps附近,6×9M利差较前周上行0.92bps至4.30bps附近。

策略推荐:预计资金利率维持震荡

策略方面,上周资金面整体呈现前紧后松的态势,资金利率于前两个交易日有所偏紧,随着央行于周二周三投放逆回购,资金面整体转松。8月、9月跨月时点并未显示出过大的资金面压力,央行投放流动性维持银行间市场平衡的态度较为明显:当银行间市场拆借难度有所加大时,央行就会适量投放流动性维护市场稳定。同时,人民币近期有所贬值,料银行间资金利率同样是央行稳定汇率预期的一个工具,或许也是影响银行间资金利率的一个因素。展望本周,本周共有1400亿元逆回购到期,1765亿元MLF到期,预计央行对MLF续作利率额度均不变,预计央行逆回购投放边际减量,预计资金利率维持震荡。注意金融风险事件的发生也可能使得资金利率超预期上行。

国债期货:上周宽幅波动

国债期货走势宽幅波动。上周5年期国债期货主力合约TF1912全周涨0.01%,收盘报100元;10年期国债期货主力合约T1912全周涨0.15%,收盘报98.935元;5年期国债合约TF1912持仓增加1924手,总持仓增加至25385手,成交金额400.62亿元,较前一周增加145.58亿元,日均成交80.12亿元,较前一周增加29.12亿元;10年期国债合约T1912持仓增加7037手,总持仓增加至78624手,成交金额1977.4亿元,较前一周增加587.87亿元,日均成交395.48亿元,较前一周增加117.57亿元。其中,周一10年期国债期货主力合约T1912涨0.05%,5年期国债期货主力合约TF1912涨0.02%;周二10年期国债期货主力合约T1912跌0.02%,5年期国债期货主力合约TF1912跌0.02%;周三10年期国债期货主力合约T1912跌0.02%,5年期国债期货主力合约TF1912价格维持不变;周四10年期国债期货主力合约T1912涨0.32%,5年期国债期货主力合约TF1912 涨0.14%,周五10年期国债期货主力合约T1912跌0.35%,5年期国债期货主力合约TF1912跌0.2%。

上周虽然有贸易摩擦的扰动、有关于政金债与同业监管的传言,但是国债期货全周的涨幅并不大。本周缺乏重要数据的发布,美联储议息会议脚步逐渐临近,需关注美联储的预期管理,从而获得本月是否可能调降MLF等更多信息。欧洲政治风险多发,但避险情绪有所缓和,反而利好美元,有暂时性的稳汇率动力。

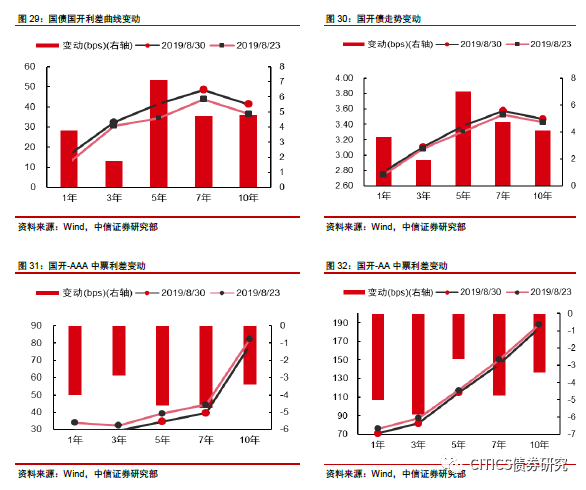

国开债:上周收益率全面上行

上周全周来看,国开债收益率全面上行。其中1年期收益率上行4bps,3年期收益率上行2bps,5年期收益率上行7bps,7年期收益率上行5bps,10年期收益率上行4bps。利差方面,各期限利差同样全面上行。上周全周来看,1年期收益率利差上行4bps,3年期收益率利差上行2bps,5年期收益率利差上行7bps,7年期收益率利差上行5bps,10年期收益率利差上行5bps。信用利差全面下行。国开-AAA中票利差方面,具体来看,1年期利差下行4bps,3年期利差下行3bps,5年期利差下行5bps,7年期利差下行5bps,10年期利差下行3bps。国开-AA中票的利差走势和国开-AAA中票利差大体相同,1年期利差下行5bps,3年期利差下行6bps,5年期利差下3bps,7年期利差下行5bps,10年期利差下行3bps。

回调即是介入时点。市场震荡也意味着调整或是比较好的介入时点,当然短期的调整时间内可以稍作观望。当前国债收益率有所上行,主要受到情绪的影响,股票市场有所起色。但从基本面来看,不利的因素还是存在:贸易摩擦仍然在持续,国内基本面仍然承压,全球仍然面临需求不足的问题等。因此,在情绪影响过后,预计调整后的收益率仍将下行。