机构:光大证券

评级:买入

目标价:7.20港元

◆中期业绩稳健增长,符合预期中国通号公布2019年中期业绩,上半年实现收入205.1亿人民币,比增长8.5%;实现归母净利润22.7亿人民币,同比增长14.3%,符合预期。每股收益0.25元人民币(按照科创板发行新股摊薄后为0.21元人民币)。盈利能力随收入结构变化而改善,毛利率为23.3%,同比上升1.3个百分点;净利润率为11.9%,同比上升0.7个百分点。现金流大幅好转,经营活动的现金净流出为1.3亿元,净流出量较上年同期减少15.3亿元。

◆新签订单结构优化,其中铁路领域订单同比增长30%根据公司中报披露,上半年公司新签合同340.2亿人民币,同比增长5.3%。其中,铁路领域新签合同164.6亿人民币,同比增长30.1%,中标安九、鲁南等5个铁路项目,继续保持领先地位;城市轨道交通领域新签合同54.6亿人民币,同比下降9.9%,主要由于公司传统优势区域的招标集中在今年下半年;海外业务新签合同4.3亿人民币,同比增长15.6%;低利润率的工程总承包业务新签合同116.7亿人民币,同比下降11.7%。公司新签订单结构继续优化,高毛利的铁路订单增速领先,未来利润率有望提升。

◆成功登陆科创板,开启发展新篇中国通号是全球最大的轨道交通控制系统提供商,拥有集轨道交通制系统设计集成、设备制造及系统交付服务于一体的完整产业链。公司7月成功登陆科创板,发行18亿股A股股票,募集资金105亿元。公司的顺利募资,将为业务开展提供充足资金支持,并在产能扩张和技术研发方面提供长远帮助。随着铁路和城轨地铁市场进入通车高峰期,公司作为铁路和城市轨道交通控制系统的龙头,将直接受益于市场需求的快速成长。

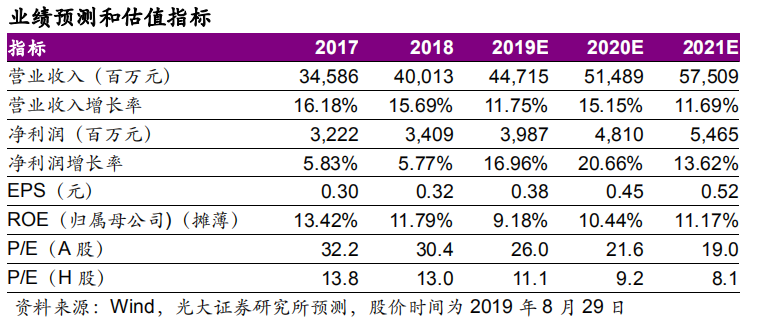

◆盈利预测与评级

我们下调公司19-21年EPS预测至0.38/0.45/0.52元人民币,以反映公司发行新股对每股收益的摊薄,以及部分项目招标晚于预期对业绩的影响。维持H股目标价7.20港元,对应19年16倍PE,维持公司H股“买入”评级。公司是轨交控制系统龙头,对公司A股建议长期积极关注。

◆风险提示:政策变化风险、产品降价风险、海外市场拓展不顺风险。