作者:吴一凡刘阳等

来源:华创交运与供应链研究

核心观点:

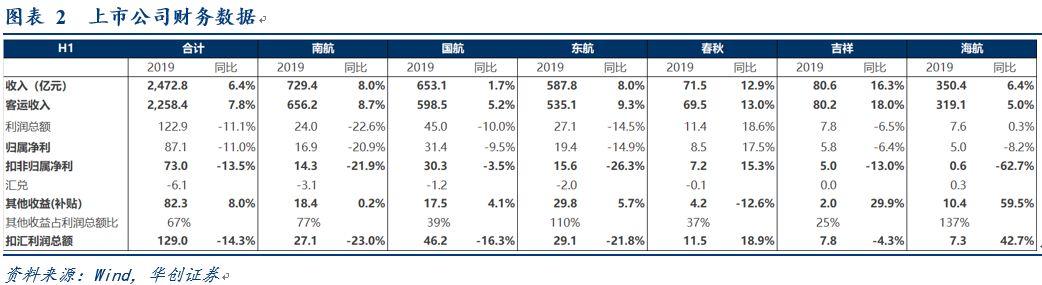

1、航空行业2019年中报回顾:收入增长6.4%、利润下滑11%,春秋实现唯一正增长,并且客座率与票价双升。

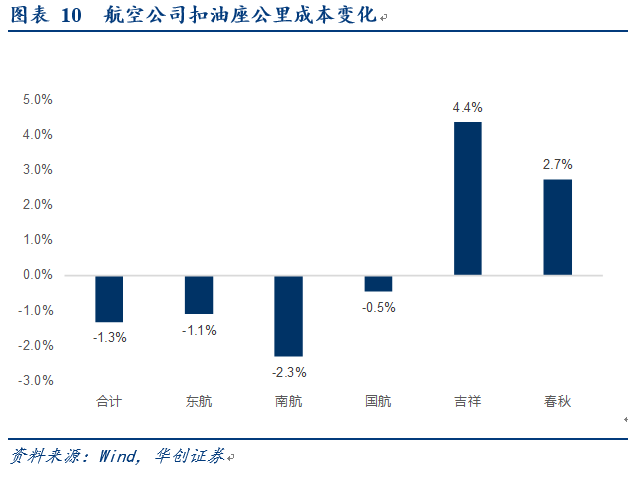

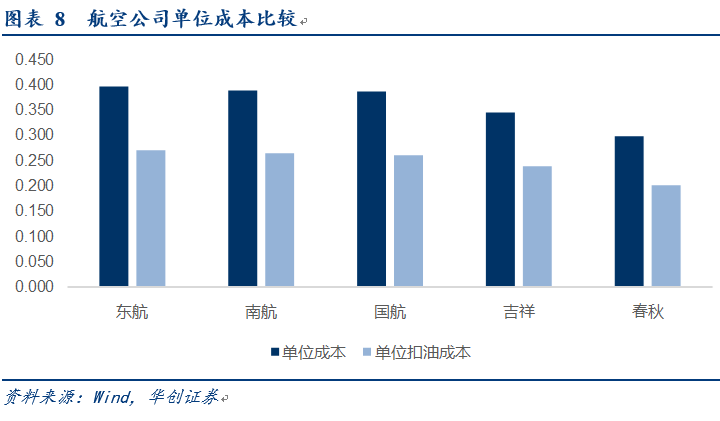

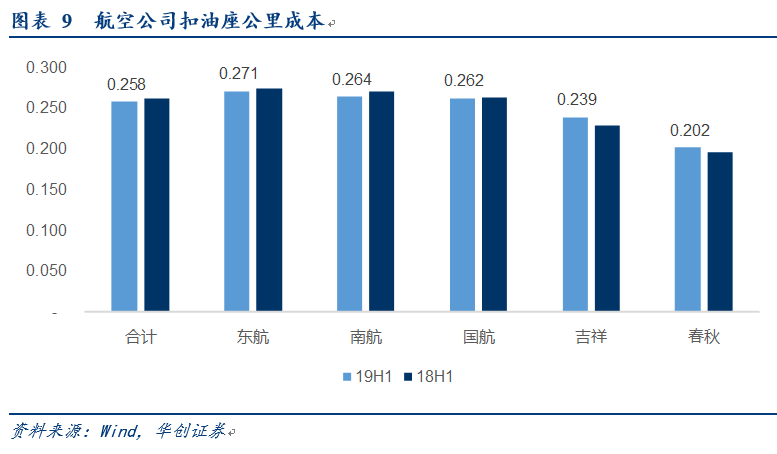

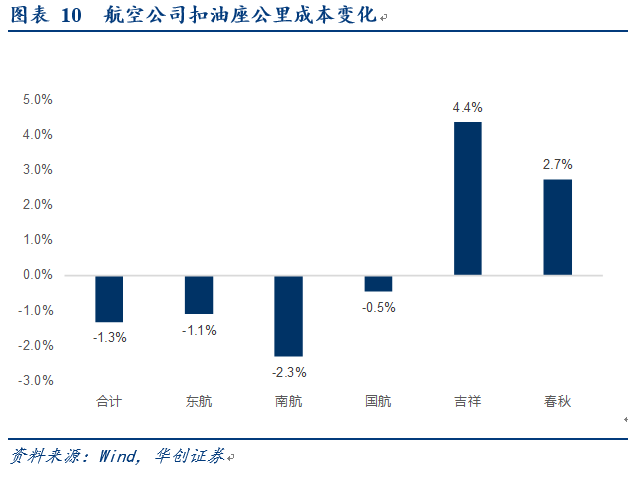

2、成本:租赁准则变化对三大航当期成本费用影响较为明显。上半年三大航整体扣油座公里成本下降1.3%,春秋同比增长2.7%,吉祥因运营787同比增长4.4%。

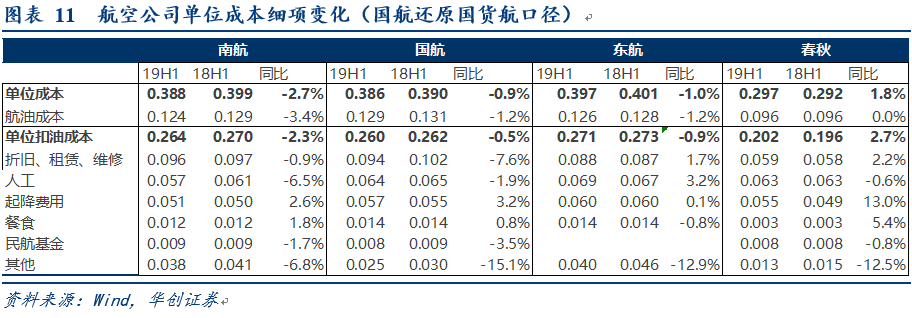

细项中:起降费是上半年增长较快的项目,而租赁准则变化对三大航当期成本费用影响较为明显。

3、半年报公司亮点:

春秋:低成本模式+优秀管控+竞争环境优秀=逆市双升。

吉祥:787利用率提升体现公司运营效率出色,单位成本拖累减弱,料业绩拐点将至。

4、投资建议:民营航空买成长与管理,三大航底部待需求回暖。

成本项仍是下半年关注点。预计下半年油价同比降幅在12-15%,民航发展基金减半执行,两项可减少三大航各自约25-30亿成本,暂停起降相关费用的上浮也实质性利好各公司。

春秋航空:低成本优势构筑护城河,而竞争环境较此前优化,预计公司将逐步证明自身业绩更能摆脱周期性扰动,维持目标价区间50-52元。

吉祥航空:看好公司业绩拐点将至。中报已体现随着利用率提升,787成本的拖累出现收窄,随时间将进一步优化,料业绩拐点将至,维持目标价区间16.4-18.4元。

对于三大航:PB水平1.2-1.3倍左右,处于历史底部区域,逐步具备配置价值。

航空行业2019年中报回顾:收入增长6.4%、利润下滑11%。

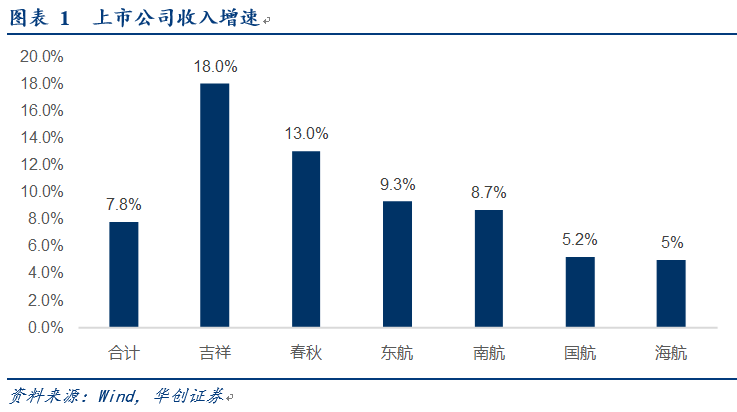

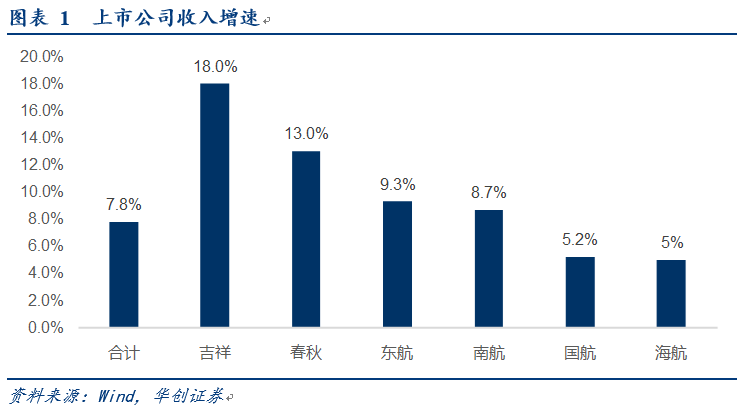

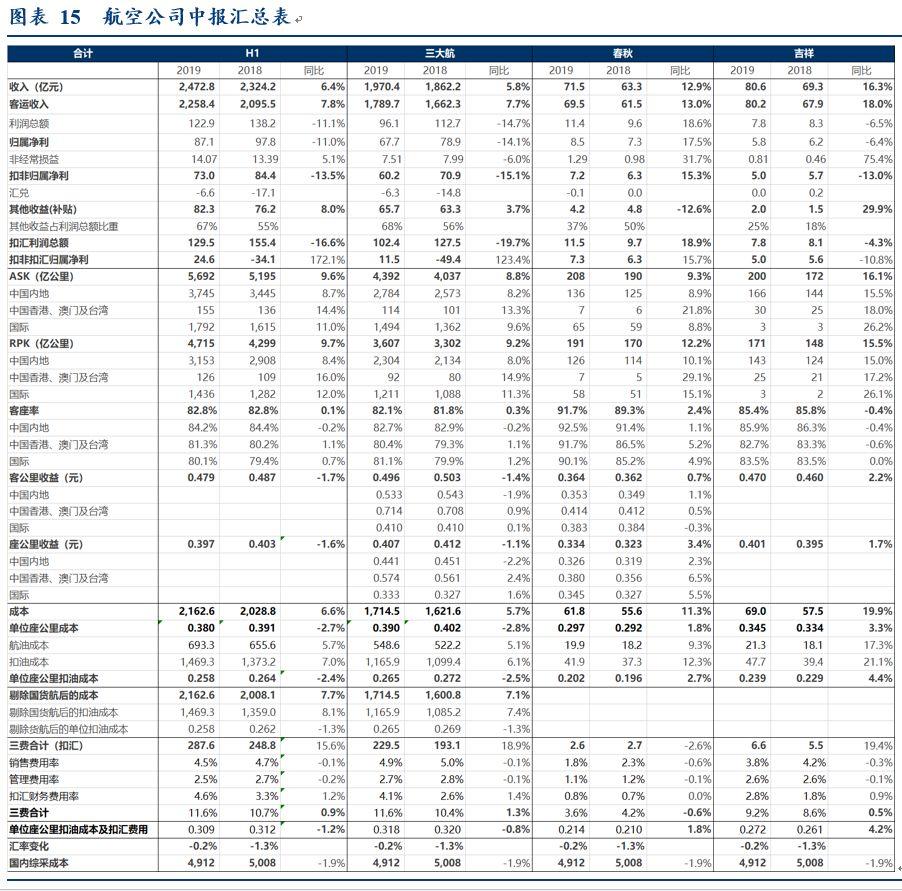

1)收入端:6家上市公司合计收入2472.8亿元,同比增长6.4%,客运收入同比增7.8%。

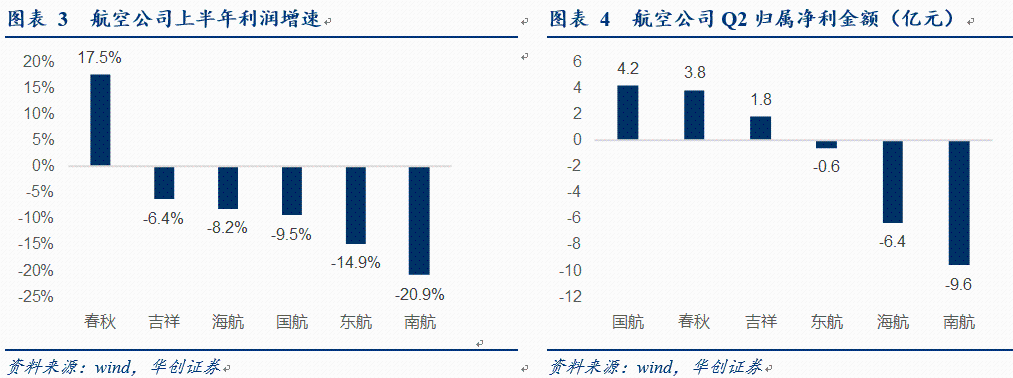

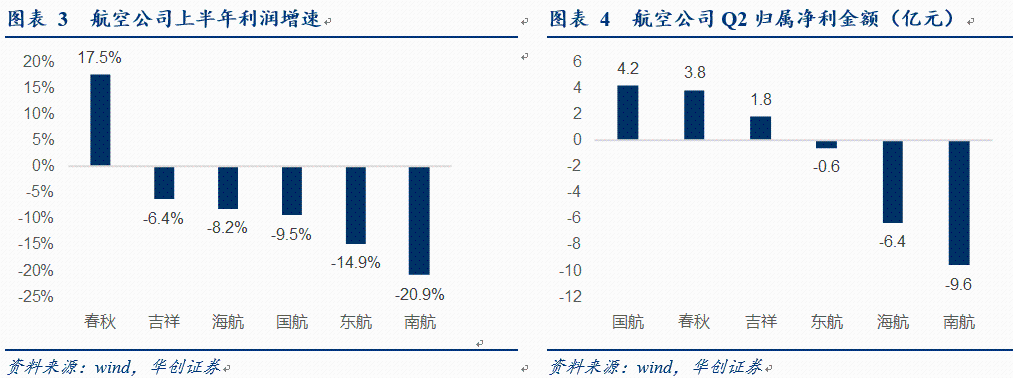

2)利润端:整体下降11%,春秋实现唯一正增长。

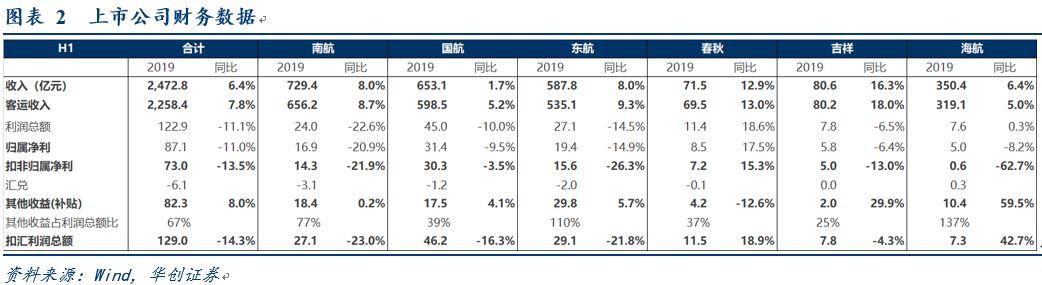

上市公司实现净利87.1亿元,同比下降11%。其中春秋8.5亿,同比增长17.5%,吉祥下滑6.4%;三大航净利68亿,同比下滑14%。

3)客座率表现:整体提升,春秋领先。

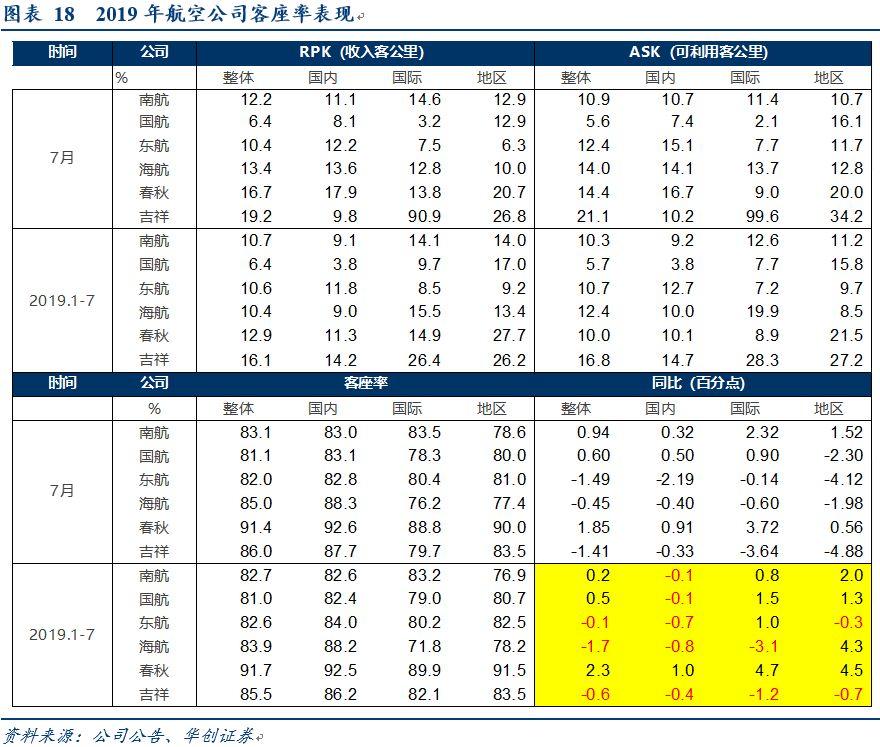

合计ASK增速9.6%,RPK增速9.7%,客座率82.8%,同比提升0.1个百分点,三大航客座率82.1%,同比提升0.3个百分点,春秋客座率91.7%,同比提升2.4个百分点,吉祥客座率85.4%,同比下降0.4个百分点。

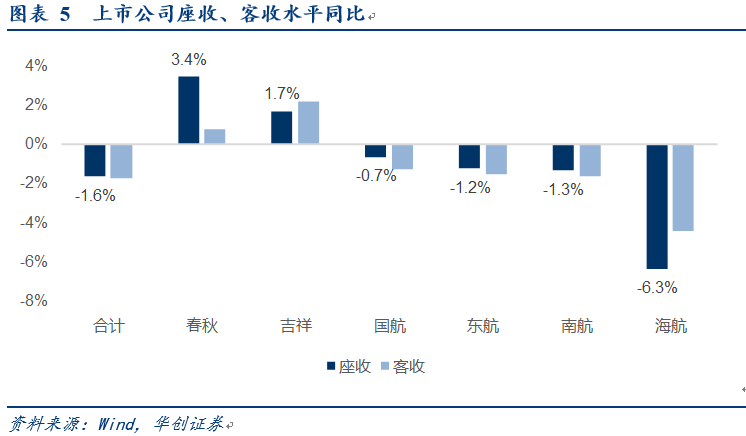

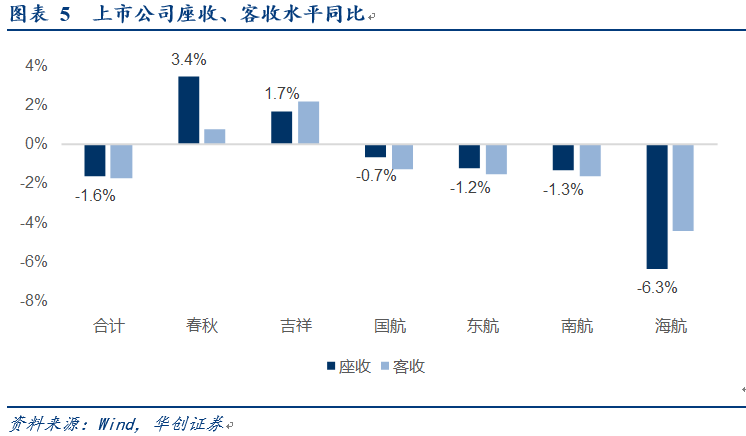

4)客公里收益整体下降,唯春秋客座率与票价双升。综合看座收:三大航下降1.1%,春秋增长3.4%,吉祥提升1.7%,海航下降6.3%(旗下多个子公司转型低成本)。

其他收益同比增长8%,低于ASK增速。

上半年合计收到其他收益(补贴)82亿元,同比增长8%,其中三大航66亿元,同比增长3.7%,春秋4.2亿元,同比下降12.6%(但观察公司预收补贴款有明显增加,或因合同流程等因素未落定而没有确认收益),吉祥2亿元,同比增长30%。

从其他收益占利润总额比重看,行业整体达到67%,较去年同期提升12个百分点。

三大航比重68%,春秋下降了13个百分点至37%,吉祥提升7个百分点至25%,为上市公司中补贴收入占比最低的公司。

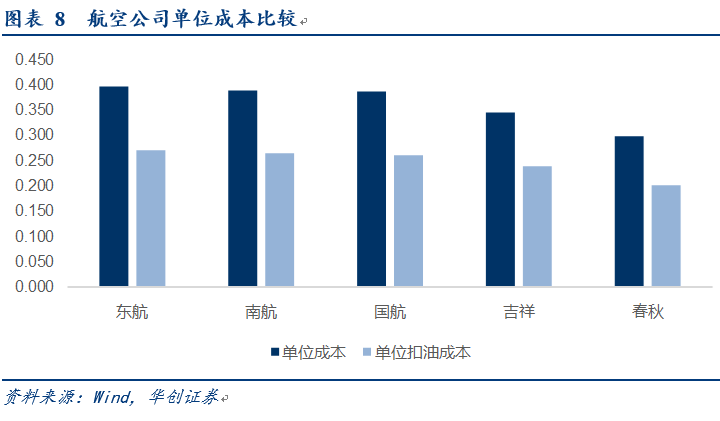

成本:租赁准则变化对三大航当期成本费用影响较为明显。

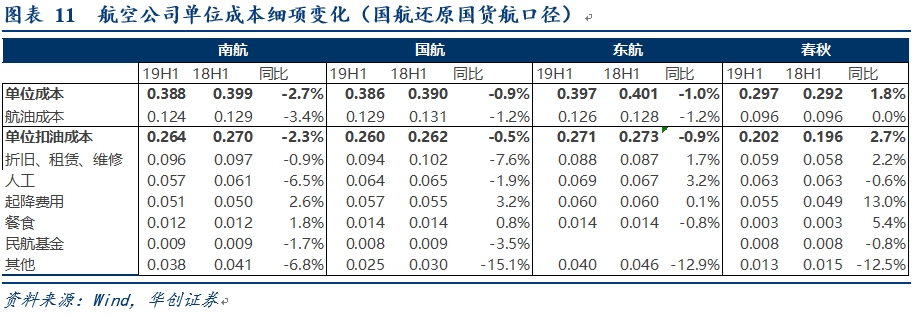

1)上市公司成本同比增长6.6%,其中三大航增长7.1%,春秋增长11.3%,吉祥增长19.9%。单位座公里成本0.314元,同比下降2.1%。

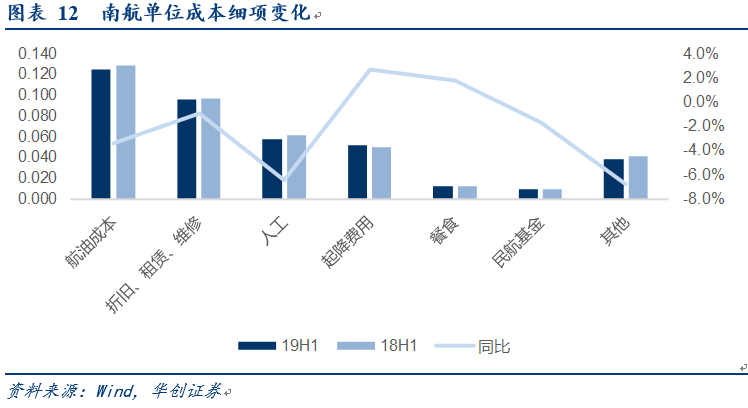

航油成本:上半年油价同比下降2%,还原国货航后燃油成本同比增8.1%,三大航增7.4%,扣油成本:三大航同比下降1.3%,春秋同比增长2.7%,吉祥因运营787同比增长4.4%。

起降费是上半年增长较快的项目,单位起降费南航、国航、东航、春秋分别增长2.6%、3.2%、0.1%及13%。

2)租赁准则变化对三大航当期成本费用影响较为明显

折旧+租赁+维修+租赁负债利息支出,四项单位成本费用南航同比增长7.8%,国航增长5.1%。观察上市公司扣汇财务费用率4.6%,同比提升1.2个百分点。

半年报公司亮点:

1)春秋:低成本模式+优秀管控+竞争环境优秀=逆市双升。

利润唯一增长,座公里同比3.4%,公司显著优于行业的座收水平提升反映低成本航空市场的需求稳定性、竞争环境的优化以及公司运营能力的出众。

2)吉祥:787利用率提升体现公司运营效率出色,单位成本拖累减弱,料业绩拐点将至。

上半年787利用率达11.4小时,18Q4为8.7小时,单位扣油成本Q2增长仅1.6%,相较于18年6.9%,19Q1测算7.2%的单位涨幅明显收窄。

投资建议:民营航空买成长与管理,三大航底部待需求回暖。

1)成本项仍是下半年关注点。

预计下半年油价同比降幅在12-15%,民航发展基金减半执行,两项可减少三大航各自约25-30亿成本,暂停起降相关费用的上浮也实质性利好各公司。

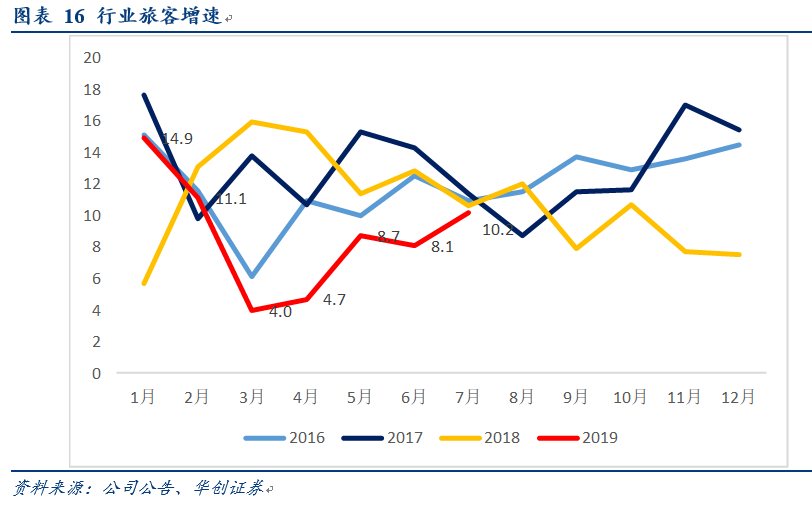

2)预计四季度行业旅客增速将出现回暖,18年11-12月行业增速仅7.5%。

3)民营航空买成长与管理,三大航底部待回暖。

我们认为投资民营航空:

a)看好行业发展潜力,

b)看好公司运营品质。15-18年加权机队、客运量、收入复合增速,春秋与吉祥均超三大航,利润角度吉祥较15年增长18%,春秋增长13%,三大航中仅国航增长(受油汇大幅波动影响)。

c)春秋航空:低成本优势构筑护城河,而竞争环境较此前优化,预计公司将逐步证明自身业绩更能摆脱周期性扰动,维持目标价区间50-52元。

d)吉祥航空:看好公司业绩拐点将至。中报已体现随着利用率提升,787成本的拖累出现收窄,随时间将进一步优化,料业绩拐点将至,维持目标价区间16.4-18.4元。

对于三大航:PB水平1.2-1.3倍左右,处于历史底部区域,逐步具备配置价值。

风险提示。油价大幅上涨,人民币大幅贬值,经济大幅下滑。

一、航空行业2019年中报回顾:收入增长6.4%,利润下滑11%

(一)客座率持平略升,票价同比下降致上半年整体利润下滑11%

收入端:吉祥、春秋实现两位数增长

2019年上半年,6家上市公司国航、东航、南航、海航、春秋及吉祥合计实现收入2472.8亿元,同比增长6.4%(国航18年底转让国货航),其中客运收入2258亿元,同比增长7.8%,

三大航收入增长5.8%,其中客运增速7.7%,春秋与吉祥分别实现客运收入增长13%及18%,海航增速5%。

分季度看:三大航Q2增速低于Q1,春秋与吉祥则反之。

利润:整体下降11%,春秋实现唯一正增长。

上半年,上市公司实现归属净利87.1亿元,同比下降11%。

其中春秋8.5亿,同比增长17.5%,为唯一实现正增长的公司。

三大航合计净利67.7亿,同比下滑14.1%,其中南航下滑21%,国航下滑9.5%,东航下滑15%。

吉祥则下滑6.4%,海航下滑8.2%。

扣非角度整体下滑13.5%,三大航下滑15%,海航下滑62%,吉祥下滑13%,春秋增长15%。

分季度看扣非归属净利:

南航亏损10.3亿,同比扩大4.8亿亏损,下降87%,

国航3.7亿,同比下降30%,

东航亏损3.7亿,同比减少6亿元利润,

春秋2.6亿利润,同比增长10.8%,吉祥1.7亿利润,实现4.5%增长。

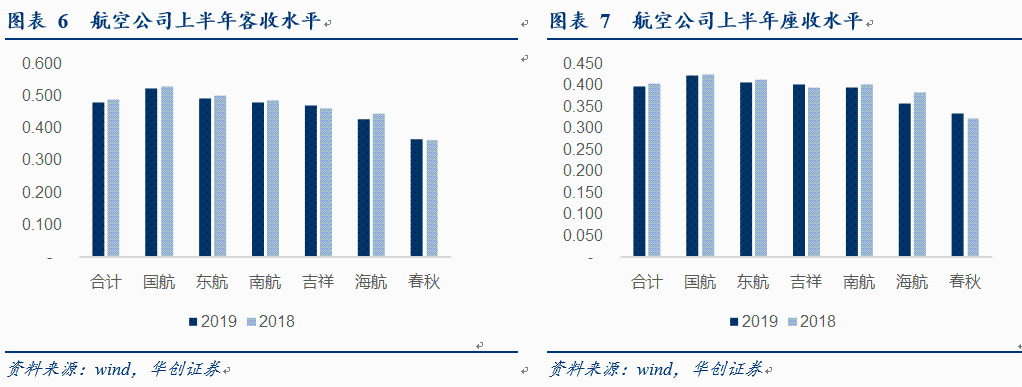

客座率表现:整体提升,春秋领先。

上半年六家公司ASK增速9.6%,RPK增速9.7%,整体客座率82.8%,同比提升0.1个百分点,其中中国内地、中国港澳台地区、国际航线客座率分别为84.2%、81.3%、80.1%,同比分别下降0.2、提升1.1及提升0.7个百分点,

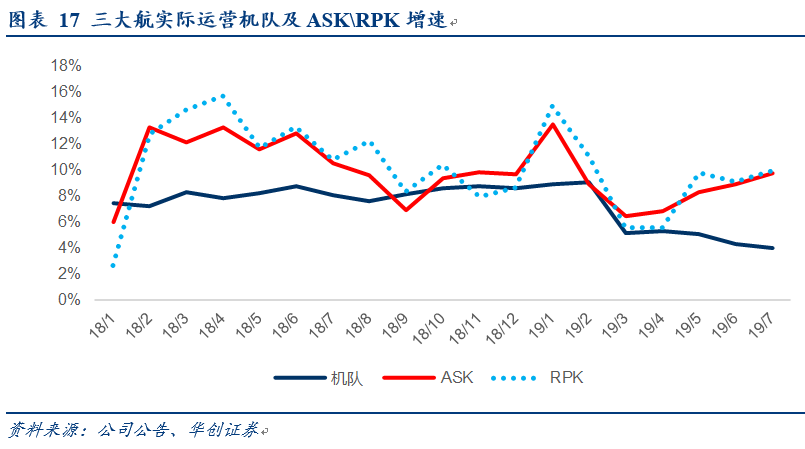

三大航ASK增速8.8%、RPK增速9.2%,客座率82.1%,同比提升0.3个百分点,

春秋ASK增速9.3%、RPK增速12.2%,客座率91.7%,同比提升2.4个百分点,明显领先,

吉祥ASK增速16.1%,RPK增速15.5%,客座率85.4%,同比下降0.4个百分点,ASK增速较快系因公司787投入所致。

客公里收益水平:整体下降,唯春秋客座率与票价双升

上半年整体客公里收益0.479元,同比下降1.7%,三大航下降1.4%,春秋提升0.7%,吉祥提升2.2%(有787投放因素)

从三大航与春秋披露分航线客收水平看,三大航中国港澳台地区以及国际航线明显优于中国内地航线,而春秋则内地航线客收提升,其他下降。

综合看座收水平:

上半年6家公司合计下降1.6%,其中三大航下降1.1%,春秋提升3.4%,吉祥提升1.7%,海航下降6.3%(上半年海航旗下多个子公司转型低成本带来一定影响)

分航线看座收水平:

中国内地航线:三大航整体下降2.2%,其中南航、国航、东航分别为下降1.7%、1.4%及3.2%,春秋为增长2.3%

中国港澳台航线:三大航整体提升2.4%,其中南航、国航、东航分别为增长3.9%、持平及增长5.3%,春秋为增长6.5%

国际航线:大航整体提升1.6%,其中南航、国航、东航分别为增长0.2%、2%及增长2.7%,春秋为增长5.5%。

其他收益同比增长8%,低于ASK增速。

上半年合计收到其他收益(补贴)82亿元,同比增长8%,其中三大航66亿元,同比增长仅3.7%,春秋4.2亿元,同比下降12.6%,吉祥2亿元,同比增长30%。

三大航中:南航18.4亿,同比增长0.2%,Q2减少21%(3.5亿),国航17.5亿,同比增长4%,Q2减少11%(1亿),东航29.8亿,同比增长5.7%,Q2增长9.7%(1.5亿)。

从其他收益占利润总额比重看,行业整体达到67%,较去年同期提升12个百分点。

三大航比重68%,春秋下降了13个百分点至37%,吉祥提升7个百分点至25%,为上市公司中补贴收入占比最低的公司。

(二)成本:租赁准则变化对三大航当期成本费用影响较为明显

成本端:

上半年6家公司合计成本2163亿,同比增长6.6%,还原国货航影响后成本增长7.7%,其中三大航增长7.1%,春秋增长11.3%,吉祥增长19.9%。合计单位座公里成本0.314元,同比下降2.1%。

航油成本:

上半年国内综采成本同比下降2%左右,还原国货航后航空公司燃油成本同比增长8.1%,三大航增长7.4%,

扣油成本:

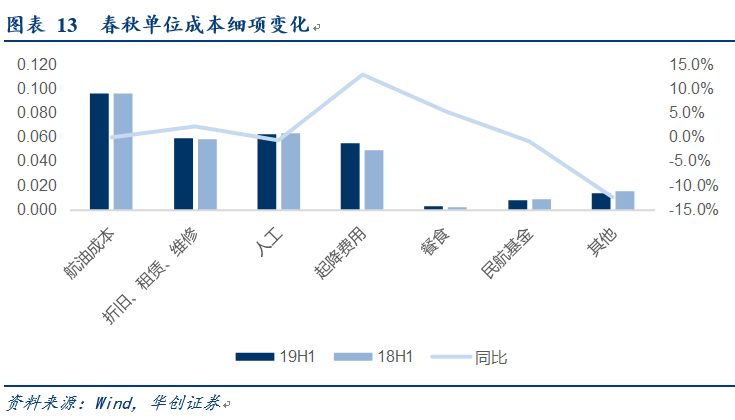

6家公司同比下降1.3%,三大航下降1.3%,春秋同比增长2.7%,吉祥因运营787同比增长4.4%。

租赁准则变化对三大航当期成本费用影响较为明显:

从原理上,准则变化在资产端增加使用权资产,负债端增加租赁负债,在成本端使得折旧增加,经营租赁费用以及大修费用减少,在费用端会增加租赁负债导致的利息支出。

我们观察,折旧+租赁+维修+租赁负债利息支出,四项单位成本费用南航同比增长7.8%,国航增长5.1%。

起降费是上半年增长较快的项目

单位起降费南航、国航、东航、春秋分别增长2.6%、3.2%、0.1%及13%,下半年民航组降成本组合拳中将暂停起降相关费用上浮,将使得该成本有所改善。

人工成本各不相同

南航单位人工下降6.5%,或与其改造自身仓位后使得ASK上升,而并不需要同等比例人员增加

国航下降1.9%,春秋下降0.6%,东航增长3.2%。

特别观察其他成本项均大幅下降

南航、国航、东航、春秋分别下降6.8%、15.1%、12.9%及12.5%。该项目占成本比重,三大航从平均10%降至8%。

准则变化使得扣汇财务费用率上升。

上半年6家公司合计销售费用率4.5%,同比下降0.1个百分点

管理费用率2.5%,同比下降0.2个百分点

扣汇财务费用率4.6%,同比提升1.2个百分点,三大航提升1.4个百分点。南航、国航、东航分别替身1.6、1.8及0.8个百分点。

因此整体扣汇三费率11.6%,同比提升0.9个百分点。

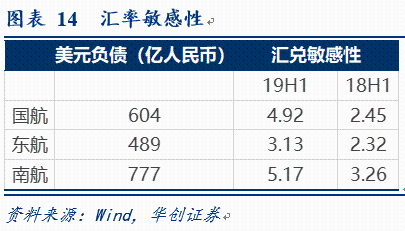

汇兑:上半年汇率贬值0.2%,其中Q1升值1.9%,Q2贬值2.1%,去年同期为贬值1.3%,但因经租并表放大汇率敏感性,

上半年上市公司合计汇兑损失6.6亿,较18H1亏损17.1亿明显减少,其中三大航合计损失6.3亿,

敏感性:

南航公司美元负债777亿人民币,同比翻倍,人民币对美元波动1%,影响净利5.17亿,去年同期为3.26亿元。

国航:公司美元有息负债604亿人民币,占比44%,人民币对美元波动1%,影响净利4.92亿,去年同期为2.45亿元。

东航:公司美元负债489亿人民币,人民币对美元波动1%,影响净利3.13亿,去年同期为2.32亿,为三大航中最低。

(三)春秋:低成本模式+优秀管控+竞争环境优秀=逆市双升

报告期内实现营业收入71.49亿元,同比增长12.9%;归母净利8.54亿元,同比增长17.5%,为航空公司中表现最佳。扣非归属净利7.25亿元,同比增长15%。

分季度看:Q2实现收入35亿,同比增长13.4%,归属净利3.8亿,同比增长11.2%。

补贴收入减少影响Q2单季利润,上半年补贴收入4.2亿元,同比减少0.6亿,主要发生在Q2,假设补贴收入无变化,则Q2增速25%。

客座率与票价双升,座公里收益同比增长3.4%。其中Q2公司客座率同比提升1.8%,测算客收同比提升1.5%。

公司显著优于行业的座收水平提升反映低成本航空市场的需求稳定性、竞争环境的优化以及公司运营能力的出众,公司上半年实现了除新设的兰州基地以外的其他七大基地国内航线客公里收益的全面提升。

(四)吉祥:787利用率提升体现公司运营效率出色,单位成本拖累减弱,料业绩拐点将至。

中报业绩:利润同比下滑6.4%,扣非下降13%,Q2扣非实现增长4.5%。注:合并范围有变化,同口径下航空主业利润上半年为下滑1%。

(注:公司中报披露净利下降的另一重要因素为合并范围发生变化,去年同期包括已转让的华瑞租赁净利润,查阅利润为0.32亿元,扣除该影响,则上半年利润为下滑1%,Q2为实现增长。)

787利用率明显提升,成本端拖累减弱。

1)787利用率明显提升。

18年10月引入波音787梦想飞机,该机型324座(普通窄体机为160-190座),因政策限制,半年内只可飞国内线,18年利用率仅8.7小时,而半年报披露利用率达到11.4小时,与三大航运营水平相近(6月底刚执飞上海-赫尔辛基洲际长航线,预计下半年会进一步提升),同时320与737也有不同程度提升,整体机队飞机利用率11.2小时,较18年同期提升0.4小时。

2)单位座公里拖累减弱。

上半年公司单位成本0.345元,同比提升3.3%,扣油成本同比提升4.4%,系因787在折旧与起降均显著高于窄体机,但相较于18年6.9%,19Q1测算7.2%的单位涨幅已经明显收窄,Q2座公里扣油成本增长仅1.6%。

看好公司业绩拐点将至。

随着787正式执飞洲际线,单位成本预计将进一步优化,同期Q3开始民航发展基金减半,起降相关费用上浮暂停,均利好公司,料业绩拐点将至。

二、投资建议:民营航空买成长与管理,三大航底部待需求回暖

(一)成本项仍是下半年关注点

1.燃油成本:油价下半年降幅高于上半年利于公司成本下降

上半年综采成本同比微降约2%,但Q3测算同比降幅达12%。维持当前油价水平,则四季度国内综采成本降幅或达15%。按照上半年燃油成本测算,假设下半年降幅12%,则三大航分别减少24.7、21.1及20亿。

2、民航发展基金减半执行:7月1日起,民航发展基金减半征收,今年上半年披露民航基金成本的公司中,南航缴纳15.38亿,国航11.9亿,春秋1.75亿,假设下半年同样水平下减半,则分别减少成本为南航7.2亿,国航5.9亿,春秋0.82亿。

这两项相加对于三大航而言,可节省成本25-30亿,增加利润19-22亿。对于春秋吉祥亦是可观的增厚。

3、民航局降成本综合措施还包括暂停起降相关费用的上浮,开展空管收费和航空煤油进销差价定价成本监审等。

(二)预计四季度行业旅客增速将出现回暖

1-7月行业旅客增速8.7%,其中国内7.8%,国际16.5%,上半年行业增速低于年初预期,但亦有特殊因素,包括首都机场的跑道维护,重大活动保障,台风天气因素等,7月是行业自3月以来增速重回两位数。

我们实际观察2018年11-12月行业旅客增速仅为7.5%左右,依据航空自身的行业韧性特征,今年四季度行业旅客增速有概率出现回暖,保持两位数增长。

而相对应的,我们认为供给增速不存在基数效应。

(三)民营航空买成长与管理,三大航底部待回暖

今年5月我们发布春秋航空深度《春秋航空:成本优势+竞争环境优化,料将助力低成本龙头“标签”化为业绩,上调评级至“强推”》

7月发布吉祥航空深度《吉祥航空:跨出舒适圈,拥抱大未来》

我们认为投资民营航空:

1)我们看好行业发展潜力,人均0.44次的出行空间依旧巨大。

2)我们看好公司运营品质。增速角度15-18年公司加权机队、客运量、收入复合增速,春秋与吉祥均超过三大航,利润角度,吉祥较15年增长18%,春秋增长13%,三大航中仅国航增长(受油汇大幅波动影响)。

3)公司受外部因素影响相对较弱。汇率敏感性弱,油价因更高的燃油附加费覆盖比例以及不断降低的单位油耗削弱敏感性。

春秋航空:

公司低成本优势构筑护城河,而竞争环境较此前优化,预计公司将逐步证明自身业绩更能摆脱周期性扰动,其低成本龙头标签将转化为业绩的稳定性。维持目标价区间50-52元,对应2019年23倍PE或2020年20倍PE,维持“强推”评级。

吉祥航空:

看好公司业绩拐点将至。我们认为中报已体现随着利用率提升,787成本的拖累出现收窄,后续随时间将进一步优化,料业绩拐点将至,当年公司估值15倍,处于上市以来低位,维持目标价区间16.4-18.4元,对应19年19-21倍PE,“强推”评级。

对于三大航:

各公司在扣油成本管控上依旧在加强,受租赁准则变化影响当期成本费用,但相较此前直线法,存在前高后低的特征,当前PB水平1.2-1.3倍左右,处于历史底部区域,逐步具备配置价值。维持“强推”评级。

风险提示:油价大幅上涨,人民币大幅贬值,经济大幅下滑。