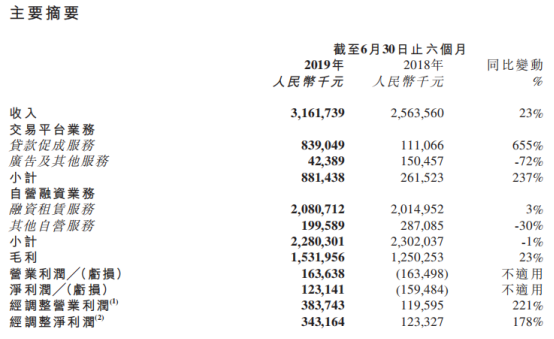

8月28日盘后,作为国内领先的专业汽车金融交易平台:易鑫集团(2858.HK)公布其2019年中期业绩。据财报显示,公司实现收入总额由去年同期的25.64亿元(人民币,单位下同)同比增长23%至31.62亿元;毛利由去年同期的12.5亿元增至15.32亿元,增幅与收入持平;净利润1.23亿元,去年同期为净亏损1.59亿元;经调整净利润为3.43亿元,同比增长178%。

一、汽车融资交易量全面跑赢大市

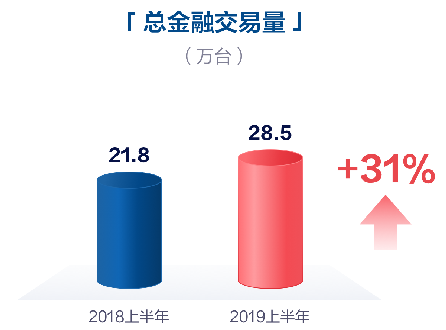

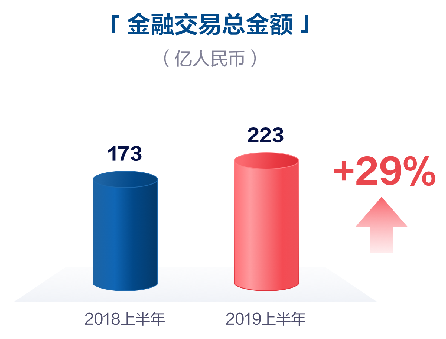

2019年上半年中国乘用车市场依旧疲软,整体呈现下行态势。据中国汽车工业协会及中国汽车流通协会统计,1-6月全国新车及二手车交易量同比下降8%。在此背景下,易鑫于上半年的汽车融资交易量和交易金额分别达到28.5万台和223亿元,同比增长分别为31%和29%,再度大比分领先行业。

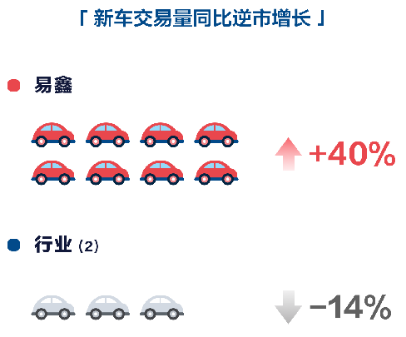

其中,易鑫的新车交易量上半年同比增幅达40%,而全国1-6月新车销售同比下降了14%;同期易鑫的二手车交易量同比增长了18%,亦大幅超越二手车行业4%的增速。同时,在易鑫的总体交易量中,新车和二手车上半年占比分别为61%和39%,两者业务发展较为均衡。

二、助贷发展迅猛:收入增超6.5倍

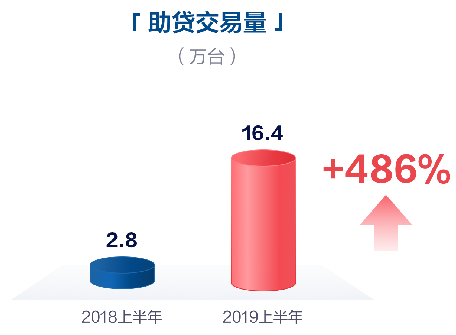

业务规模的大幅增长,助贷业务功不可没。中报数据显示,公司于今年上半年实现总金融交易量28.5万台,同比增加31%。其中,助贷业务贡献16.4万台,同比增长超486%,近五倍。

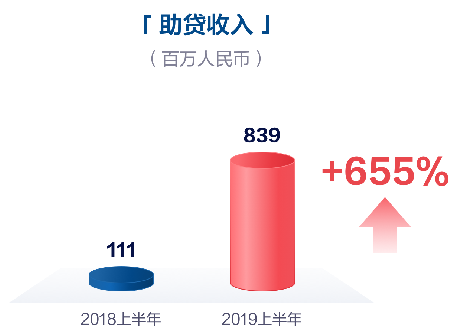

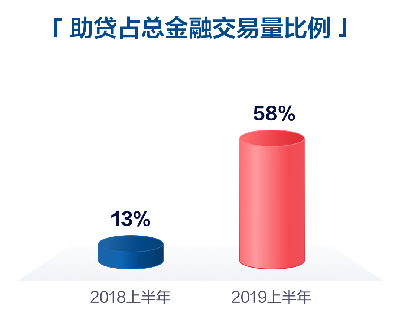

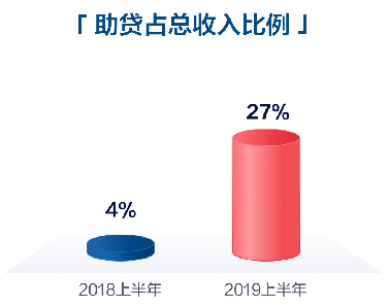

助贷业务架构下的交易量占比也由2018年上半年的约13%增至今年同期的约58%;相应地,期内助贷业务收入为8.39亿元,在去年同期实现同比增速118倍的基础上,再度实现655%的同比快速增长;相应地,在易鑫总收入中的占比也由2018年上半年的4%提升至27%。而取得这样不俗的成绩,从易鑫自2018年起,大举转向助贷业务以来仅用了不到2年时间,实属难得。

实际上,行业在面临宏观及监管的双重挑战下,行业洗牌加速,在这混沌的市场里,助贷被视为一条明路,成为众多平台追逐的“香饽饽”。而这条“明路”,并非来者不拒。像易鑫这样的头部平台优势就很明显。

互联网消费贷平台政策收紧,使得金融机构经营日趋审慎,对于助贷合作伙伴在资质、获客及风控等核心能力考量标准持续提升,汽车融资租赁行业也受到连带影响。易鑫在这些能力上的优势都得天独厚。自身稳定的融资能力保证了公司长期和稳定的发展;庞大的汽车经销商网络为其触达消费者提供有效渠道,并且还将进一步向低线级城市延展,有望充分吸纳消费升级带来的增长需求;风控方面,公司从展业第一天开始搭建及累计的大数据体系,反欺诈模型及Fintech的应用,有效保证了资产质量的稳定。至今,易鑫已经完成了智能数据、风控管理、资产管理三大中心的核心布局。

公司也在财报中表示,今年下半年,助贷业务将继续保持增长势头,同时,通过提高低线城市汽车经销商的覆盖率,丰富产品组合,来吸引更多融资客户。此外,发展标准化及AI的“易鑫云”能力,增强大数据投入、改善风控系统等等,亦将有益于公司的持续健康稳定发展。

三、营收净利双增,盈利能力大幅提升

得益于核心业务的快速增长,今年上半年,易鑫表现出营收净利双增的良好格局。收入方面,公司于报告期内实现收入总额达31.62亿元,同比增长23%。其中,核心业务(助贷+自营)当期新增收入表现尤为亮眼,自2018年上半年的5.65亿元攀升至今年同期的11亿元,同比增幅高达95%。

而受益于战略转移、业务拓展及运营效率提升,其盈利能力亦获明显提升。公司于今年上半年的净利润为1.23亿元,同比扭亏为盈;经调整后净利润则由去年同期的1.23亿元上升至3.43亿元,同比增长178%,增幅高于本月早前盈利预告中透露的160%。与此同时,经调整净利率由去年同期的5%增至11%。

四、现金流改善显著,资本结构进一步优化

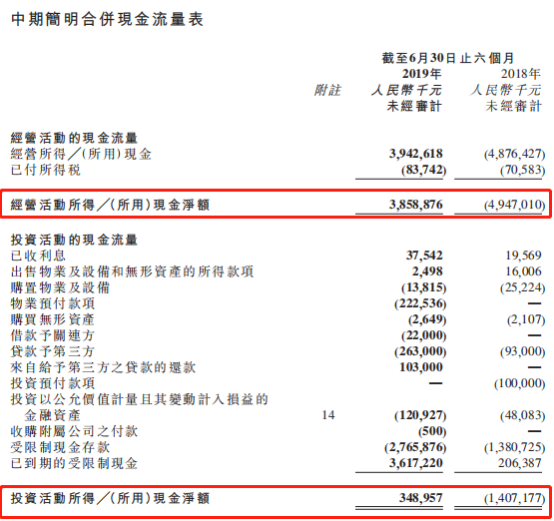

财报显示,公司于今年上半年经营活动所得现金净流入超过38亿元,而去年同期净流出超过49亿元。

在经营现金流明显改善之余,公司的负债比率有所下降,资本结构进一步优化。截至2019年6月底,公司的资产及资本负债比率相比去年年末水平均有所下降,其中资本负债比率由2018年年底的2.03降至1.77。反映出公司流动性改善明显,经营也更加稳健。

与此同时,公司在手现金充裕,为长期发展储备了充足的弹药。财报数据显示,2019年上半年末,公司的现金及现金等价物超过17亿元。

五、融资渠道多元、稳定

汽车金融行业是资金密集型领域,资金量决定业务规模。尤其是在当前去杠杆背景下,流动性仍然趋紧,掌握资金端,意味着把握着行业的命脉。

易鑫在资金端的优势是有目共睹的。首先,作为上市公司,拥有二级市场这样高效的直融渠道。其二,其助贷业务体系内现有十家银行及金融合作机构,并且伴随公司的持续推进,将不断扩大其合作伙伴网络。其三,公司亦发行资产支持证券(ABS)及票据(ABN)并自20多家银行及50多家其他金融机构取得贷款及借款。据财报显示,公司于2019年上半年的借款总额为270亿元,其中39%来自资产支持证券及票据。

据了解,汽车融资租赁公司的资金使用优先级顺序一般为:银行资金、ABS、公司债、企业债、信托资金、股权融资。从融资渠道细分来看,银行资金使用成本低,但获得授信难度较大。

相对于股债融资,ABS/ABN更是好处多多。相对于股票融资,其优势在于不会稀释股权,且成本较低;相对于债权融资,其优势在于不占用贷款和发债额度,募集资金用途不受限制,产品发行受市场行情波动影响较小,相比贷款和发债更为稳定。这使得ABS、ABN等债权融资工具成为汽车互联网平台以及融资租赁公司的主流募资渠道之一。

不过由于发行门槛较高,也不是一般玩家能参与的,通常只有经营规范、资产表现良好的产品才能在ABS市场中得到认可。

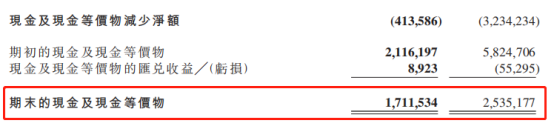

(一)易鑫ABS发行记录

(二)大搜车ABS发行记录

(三)灿谷ABS发行记录

根据WIND最新数据显示,大搜车和灿谷等平台均有陆续发行资产证券化产品,不过相比而言,易鑫在规模及经验上具备明显的优势。作为中国资产支持证券市场上经验丰富且获高度认可的发行人,易鑫至今已在上海证券交易所、中国银行间市场交易商协会及上海保险交易所累计公开发行22只资产支持证券及票据,发行总额超过人民币313亿元。

目前市场环境资金紧张,在流动性承压的情况下,易鑫的融资能力凸显。无论是发行的ABS/ABN单数还是资产状况,都凸显了行业领先的地位,同时为公司长期发展奠定了基础。

结语

易鑫集团这份中期成绩单堪称不俗,在外部形势依旧严峻的背景下,逆风局的表现仍然强劲,同时基本面得到显著改善,市场地位进一步稳固,并充分的反映出其助贷模式战略调整的有效性,并且凸显出头部平台的综合实力。在这样良好的增长势头之下,公司在可预见的未来实稳定增长依然可期,主要从以下三个方面来看:

其一,存量经济时代,在监管收紧及消费升级持续推动下,加速市场向头部平台的集中。

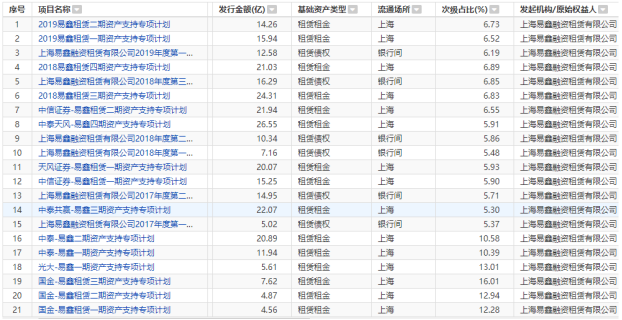

其二,行业去库存及政策加码持续推进,有望加速市场需求回暖。如下图所示,乘用车行业自去年7月初开启了主动去库存阶段,其中自去年9月到12月以及今年的3月产销量均保持在相对较高水平,恰恰反映了行业季节性的特点,而进入今年6月以来产销量同比降幅出现明显收窄,释放积极信号。而连续出台的刺激政策,将对行业信心及需求回暖形成持续支撑。近日出台的促消费“国20条”,从限购松绑、二手车限迁全面取消推进、新能源购置补贴三个维度,来进一步部署激活汽车消费潜力工作。在此消息公布后,汽车、家电、零售等和消费息息相关的板块均应声大涨,其中汽车板块领涨。

(数据来源:中汽协)

再者,根据过往经验,汽车的销量往往呈现明显的季节性特点,相比上半年年,下半年的需求一般更为旺盛,若后市迎来回暖,势必也将对业绩增长起到助推作用。