机构:国盛证券

评级:买入

目标价:218美元

阿里巴巴二十年,辽阔布局连接消费互联网和产业互联网。阿里巴巴创业二十载,如今在电商领域笑傲江湖,占国内市场超六成;文娱领域三足鼎立,优酷月活数超四亿;生活服务行业双雄争霸,饿了么和口碑累计月活数超7000万;云计算独占鳌头,IaaS市场份额超四成。依托阿里云、蚂蚁金服、大数据、智联网等,阿里巴巴在数字政务、企业赋能等领域全面发力。

争夺下沉市场,有效打法和多元供应链奠定获客和转化优势。下沉市场网民数超四亿,互联网在五环外大有可为。拼多多把握住了微信渠道红利,通过低价爆款的商品策略、有效的游戏和营销玩法,完成了快速的用户获取和销售转化。阿里巴巴快速反应,发动淘宝特价版、便宜好货区、及整合后的聚划算等全军出击。我们认为,阿里巴巴依赖淘宝客和抖音快手等平台的团战打法更加取巧高效、高端品牌和平价商品俱备的商品生态更加多元;每季度2000多万新增买家超七成来自下沉市场的数据印证了阿里的下沉优势。

布局直播电商,抖音强在内容、快手强在人设、淘宝强在货品。2018年,散打哥和李佳琦的爆红吹响了直播电商的号角,电商和社交平台跑步入场。淘宝直播2018年销售额超千亿,快手老铁异军突起带货数百亿,抖音也成为种草的不二之选。尤其快手,电商规模暴增、自建快手小店,引得淘宝抽取服务费予以制衡,竞争态势微妙。我们认为,抖音强在内容,适合种草;快手强在人设,商业闭环形成、竞争力强劲。但我们最看好淘宝直播:用户交易属性最强;主播体系最强;背靠百万天猫商家和千万淘宝商家,供应链优势最强。预计2019年淘宝直播销售额超1500亿。

阿里商业操作系统,打造产业互联网时代的水电煤。相比于腾讯的工具化打法、美团的服务化打法,阿里巴巴的产业互联网打法更强调服务系统化、运营深入化、行业全面化。2019年伊始,阿里CEO张勇提出“阿里商业操作系统”,依托阿里云、蚂蚁金服、菜鸟等基础设施,以及电商、数字娱乐等营销和数据能力,为零售、餐饮、制造等全行业进行数字化赋能。高鑫零售、星巴克等赋能成功的模式有望被复制到其他更多企业。我们认为,产业互联网时代的阿里巴巴,会更有力地诠释“让天下没有难做的生意”。

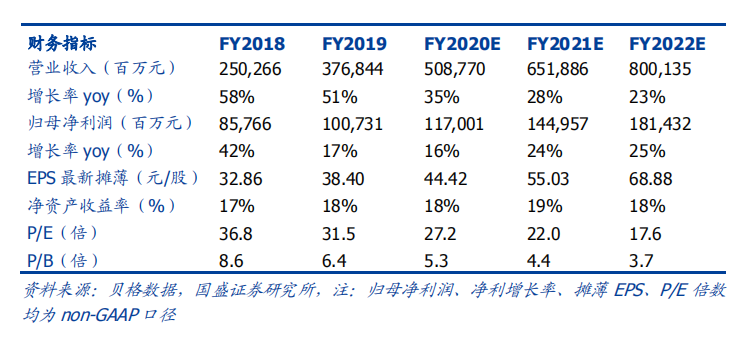

分部估值法,首次覆盖给予目标价218美元。我们预计2020/2021/2022财年,公司收入分别增长35%/28%/23%,达5088/6519/8001亿。预计公司non-GAAP净利分别增长16%/24%/25%,达1170/1450/1814亿。基于分部估值法给予阿里巴巴218美元目标价,首次覆盖给予“买入”评级。

风险提示:居民消费意愿和企业付费意愿不及预期;下沉市场用户增长不及预期;内容和社交平台带货量超预期;新零售、生活服务、文娱、云计算等业务投入带来分部亏损超预期;监管及公司治理风险等。