机构:方正证券

事件:

19Q2营收15.38亿元(YoY+50%,QoQ+12%),高于一致预期3.2%,超出业绩指引上限3.2%;营业亏损3.45亿元,归母净亏损3.13亿元。

点评:

1.品牌推广、技术提升及渠道投放将推动平台用户规模快速增长,管理层预计用户规模于2021年突破2.2亿;巩固PUGV优势,储备和发展OGV,打造丰富内容库。19Q2哔哩哔哩MAU达1.104亿,DAU达3,320万。

Q2推出“Vlog星制造”,上线互动视频;自制纪录片《人生一串II》再获好评,参与出品《三体》动画版;购入《哈利·波特》等经典作品版权。

2.《FGO》流水环比下滑,游戏收入增长疲软,《重装战姬》上线,及《FGO》活动有望推动Q3收入环比提升;立足二次元、游戏生态,及Up主粉丝经济,直播变现规模持续扩大。《FGO》和《明日方舟》贡献游戏营收增长;《明日方舟》5月上线,上线两月就位列“2019H1国区游戏最强吸金能力(iOS)Top100”的第9,通过哔哩哔哩渠道在安卓端下载游戏的玩家数量已超过300万,《重装战姬》7月上线,联同《FGO》限时活动有望推动游戏收入Q3环比增长。直播和增值业务实现快速增长,直播连接创作者与粉丝,借助游戏及电竞内容优势,直播内容有望或更大突破。

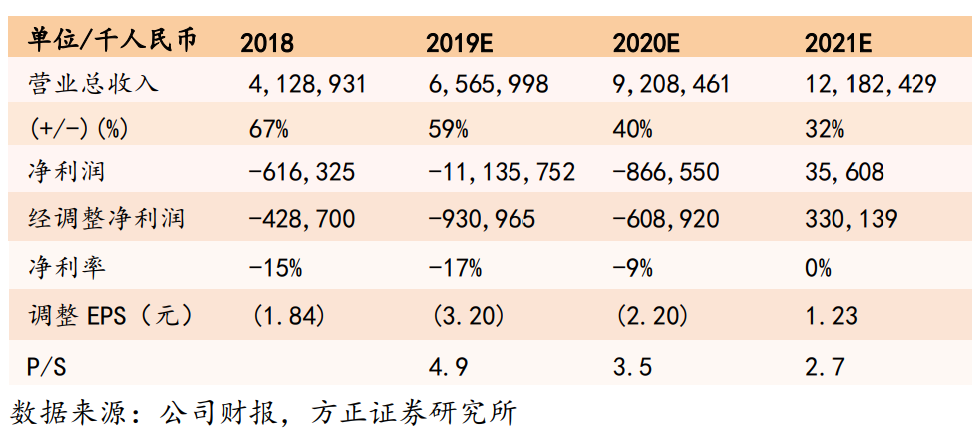

3.游戏收入占比持续下降,毛利率同比下滑;公司调整战略积极扩大用户规模,销售费用率保持高位,亏损扩大。公司将通过品牌、技术和渠道等方式加快用户获取速度,预计19Q3、Q4的销售费用占比将达到19%-20%。4.盈利预测与估值:我们预计公司2019-2021营收为6,566/9,208/12,182百万元,经调整净利润为-931/609/330百万元,经调整摊薄EPS-3.20/-2.20/1.23元,对应当前P/S为4.9/3.5/2.7X,对应单用户估值为41美元。

我们谨慎看待公司调整后的用户获取战略,我们认为公司的内容丰富度具备扩大用户规模的基础,但相应的规则调整对于核心二次元用户粘性,以及Up主内容创作意愿的影响仍然有待观察。我们上调了用户增长预测,用户流量的扩张将使平台进一步跻身一线视频平台,相应流量的变现也将推高收入规模,维持“推荐”评级。