机构:东吴证券

评级:买入

投资要点

事件:公司公布FY19中期业绩,19H1实现营业收入5.01亿元同增101.36%,并表学生人数93,548人同增72.31%,归母净利润2.01亿元同增33.99%,派发中期股息每股0.036元,同时完成对华中学校收购。

内生4校增速约20%,外延并表河南、广西贡献增量。

收入端:19H1实现营业收入5.01亿元同增101.36%,主要系河南、广西、东北三校完全并表所致(由于东北学校18年12月前以管理费并入利润,并表只影响收入端)。利润端:19H1实现归母净利润2.01亿元同增33.99%,其中集团上市时自建及投资的4所学校云南、贵州、东北、华中合计贡献内生利润增速22%(18H1东北、华中学校均以管理费并入利润不影响利润端),4校在校生人数增长15%至62,428人,平均学费增长6%;新并表的河南、广西合计贡献利润约3000万。

内生4校学生人数稳健增长15%,叠加平均学费提高6%驱动内生增速保持约20%增长。

1)云南学校:19H1学生人数27,755人同增17.40%,包括普通本专科25,957人同增18.80%,同时学费也有提高,带动收入增速近20%。

2)贵州学校:学生人数16,828人同增7.98%驱动收入双位数增长。云贵两校已步入稳健的内生增长阶段,净利率达到50%,未来年化增速保持15%+。

3)东北学校:学生人数9,261人同降1%,平均学费提升幅度约5-8%。

4)华中学校:学生人数8,584人同增50.36%,提费约1000元。

外延河南、广西2校并表,19年有望贡献业绩增量。1)河南学校,学生人数21,167人同增16.03%,学费结构持续改善,18年10月并表,19年有望贡献约1.5亿收入体量。2)广西学校,学生人数9,953人同增18.01%,19年1月并表,全年有望贡献约0.6亿收入体量。此外,甘肃学院目前尚未并表,学生人数8,218人。

百万高职扩招,内生稳步增长。随着各省落地高职院校扩招100万的政策,有望带动学生人数保持稳定的内生增长,专科学额增幅超过20%。同时,目前集团大学平均学费9,947元,有较大提升空间。此外,作为应用型高教龙头,公司不断加强学生的市场竞争力,云贵两校毕业生就业率均长期稳定在97-98%。

华中完成收购并表,甘肃学校顺利推进。公司公告完成对华中学校的收购,9月收入利润均将并表,预计19年全年贡献收入体量约6700万。目前尚未并表的项目甘肃学院正稳步推进,新校园已完成建设,预计19/20年并表释放业绩增量。截止19H1公司账上现金+理财3.6亿,银行长短期借款共计15亿,短期负债调整力度大,由去年同期8.8亿降至5.8亿,同时9月开学将有学费现金流入改善资金状况。

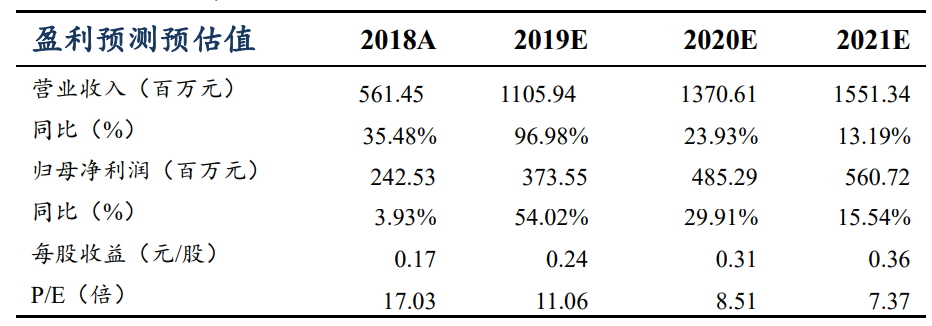

盈利预测与投资评级:不考虑甘肃并表影响,预计公司2019-2021FY营业收入为11.06、13.71、15.51亿元,同比增长96.98%、23.93%、13.19%;归母净利润为3.74、4.85、5.61亿元,同比增长54.02%、29.91%、15.54%,当前市值对应PE11X、9X、7X。考虑到公司并购项目持续落地贡献业绩,当前时点维持“买入”评级。

风险提示:并购整合进度低于预期的风险;港股波动性较大