机构:西南证券

评级:增持

投资要点

业绩表现:2019年上半年,公司实现营业收入 136.5 亿,同比增长 10.8%,实现核心净利润 11.5 亿,同比增长 33.4%,实现归属于上市公司股东净利润 9.3亿,同比增长 11.1%。

盈利持续增长,净利率小幅提升:公司在上半年结算比例相对较低,导致营收仅增长 10.8%左右,从结构上看因为环渤海区域、海峡西岸及中西部地区结算比例提升,导致销售毛利率小幅下行 1.7 个百分点至 20.3%。但由于经营效率的提升,公司在报告期净利率反而同比上行 0.9 个百分点至 8.6%。上半年地产结算均价 16,821 元每平米,相比 2018 年均价小幅下降 3.6%,从结转面积口径海峡西安占比 42.5%、长三角占比 38.2%、环渤海占比 11.6%。

供货速度加快、下半年销售有望回归增长:报告期公司完成销售 586 亿,同比基本持平,销售均价为 15,392 元每平米。从结构上看一二线销售贡献占比 77%,从区域上看长三角贡献占比 56%、海峡西岸占比 18%、中西部占比 16%。1-7月完成销售额 687 亿,相当于全年销售目标 1300 亿的 53%,后期销售有一定压力,但考虑到公司产品标准化程度提高,供货速度加快,下半年货值充裕,销售增速有望在下半年体现,预计全年销售额 1300 亿,相当于 20.4%的增长。

聚焦二线和六大区域,土储货值充裕:公司按照“1+6+X”进行布局,报告期公司新增土储建面 323 万方,87%位于强二线城市。截止到上半年末,公司未结算口径土储建面 2634 万方,货值约 4500 亿,权益比 57%,平均土地成本为4624 元每平米。其中,一二线土储合计占比 71%,从面积口径看长三角占比38.2%、海西区域占比 27.9%、中部区域占比 14.9%、环渤海区域占比 12.4%。

净负债率走低、财务结构稳健:报告期末公司净负债率为 70.8%(根据认股事项后调整),相比 2018 年末降低 3.2 个百分点。期末有息负债规模 525.3 亿,其中外币债额度 8.9 亿美元、境内银行贷款 211.2 亿、境内其他贷款 154.6 亿,整体融资成本 7.6%,相比 2018 年下降 0.2 个百分点。

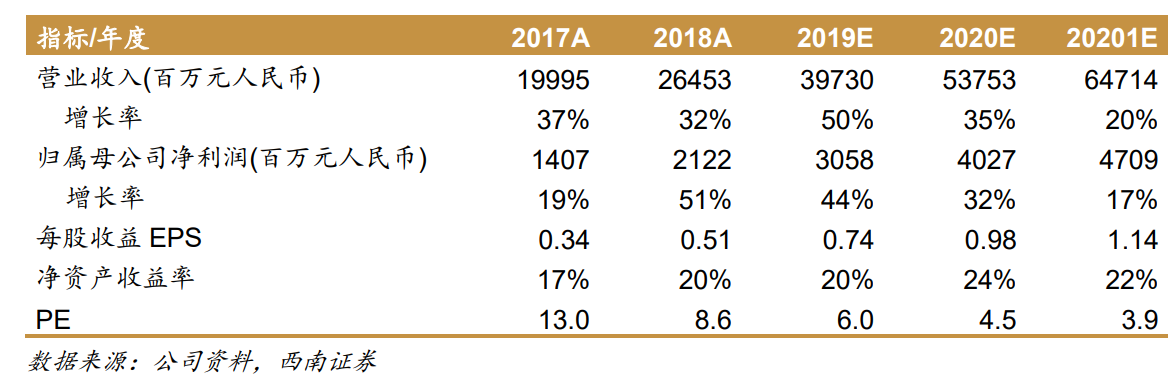

盈利预测与评级:预计公司 2019-2021 年 EPS 分别为 0.74、0.98 和 1.14 元,考虑公司业绩增长确定但短期偿债压力犹存,维持“增持”评级。

风险提示:下半年销售或低于预期、融资进一步收紧等风险。