机构:天风证券

评级:买入

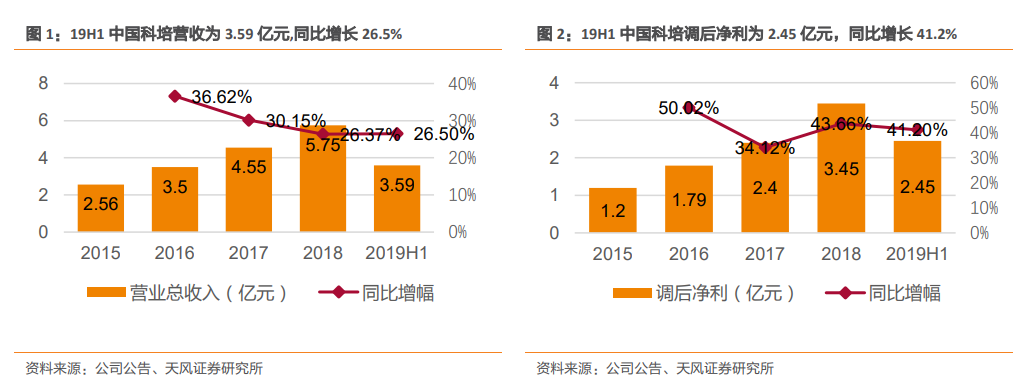

19H1中国科培营收同比增长26.5%,调后净利同比增长41.2%达到2.45亿元。8月23日,公司发布半年报,19H1实现营收3.59亿元,同比增长26.5%;净利2.45亿元,同比增长37.3%;调后净利2.45亿元,同比增长41.2%。19H1营收增幅主要来自学费收入及住宿费收入的增长:(i)学费收入自18H1的2.58亿元增加0.71亿元至19H1的3.29亿元,同比增长27.5%;(ii)住宿费收入自18H1的0.22亿元增加0.06亿元至19H1的0.28亿元,同比增长24.6%。

具体来看,19H1中国科培主营业务收入3.59亿元,同比增长26.5%。从服务收入来看:学费收入为3.29亿元(占比92.16%),同比增长27.5%,主要由于:(i)公司进一步优化课程组合及规模,而其他课程的收生人数维持稳定,广东理工学院的本科学生人数由2017/2018学年的1.49万人增至2018/2019学年的2万人(ii)公司于2018/2019学年增加其两所学校课程的学费;住宿费收入为0.28亿元(占比7.84%),同比增长24.6%,主要由于在校学生人数增加。

其他收入及收益为0.46亿元,同比增长63.7%,主要由于:(i)19H1可换股债券及短期投资的公允值收益增加0.19亿元(ii)银行利息收入由18H1的70万元增加920万元至19H1的990万元,原因是可换股债券的所得款项及发行令银行结余增加(iii)汇兑收益由18H1的0.14亿元,减少0.11亿元至19H1的0.03亿元,系公司以美元计值的存款的人民币兑美元贬值所致。毛利为2.52亿元,同比增长30.4%;毛利率为70.3%,同比增长2.1pct,主要由于在校学生人数及平均学费上升。

调后净利(经就与发行股份相关的费用、可换股债券公允值变动及汇兑收益调整后的期内溢利)为2.45亿元,同比增长41.2%;调后净利率为68.26%,同比增长7.15pct。

中国科培目前在中国已有 2所学校,分别为广东理工学院(本科院校)及肇庆学校(中等职业学校)。19H1(2018/19学年)入学学生总数为52960人,新增12066人,同比增长29.5%。

上调盈利预测,给予买入评级

公司是华南地区领先的民办学历高等教育提供商,专注于应用型教育。未来拟增加学校的容纳人数及利用率以及优化业务架构及定价以最大化内生增长,广东理工学院鼎湖三期和高要校区扩建进一步增加学校的容纳人数。广东理工学院新校区将在2019年下半年竣工,并进一步将广东理工学院的容纳人数扩大逾3000名学生,计划进一步改造广东理工学院的高要校区,重点扩张及改造宿舍及配套设施。预期可容纳约7,000名学生的宿舍将于2020年第二季度竣工。

由于公司盈利能力加强,同时成本管控有效,我们上调盈利预测,由原来FY19-20年的4.09亿元、4.2亿元上调为4.3亿元、5亿元,对应PE分别为15x、13x。

风险提示:本科招生不及预期,核心人员流失等;民促法实施条例尚未落地