机构:方正证券

评级:推荐

事件:

公司公布2019年中报,实现营业收入768.4亿元,同比增长64.9%;归母净利润102.9亿元,同比增长61.7%;核心净利润126.6亿元,同比增长128.4%;实现签约金额2141.6亿元,同比增长11.8%,销售额稳居行业前五。

点评:

丰富的优质土地储备为未来销售与业绩释放增添动力。截至2019年上半年,公司总土地储备面积约2.04亿平米,较2018年底增长23.3%;权益土地储备面积为1.36亿平米,较2018年年底增长19.6%,八大区域中占比最高的是西南区域(21.8%)、北京区域(18%)和华北区域(17.8%)。从单个城市来看,重庆(9.5%)、青岛(8.6%)、天津(5.8%)、济南(4.8%)是土地储备较为丰富的区域。截至中报发布日,公司土地储备合计2.13亿平米,权益土地储备面积为1.42亿平米,货值约2.82万亿,其中超过83%位于一二线城市,平均土地成本约4307元/平米。

业绩大幅提升主要得益于往年销售的快速增长和上半年交付面积的增加。公司上半年营业收入增速与2018年相比放缓,但仍然处于行业领先水平;归母净利润和核心净利润增速进一步大幅提升,分别增长了11.1和35.1个百分点。从已结算的收入构成来看,物业开发业务收入达734.2亿元,同比增长65.6%,占总收入的95.5%;文旅城建设及运营收入达10.8亿元,同比增长1.9%,占总收入的2.3%,较去年占比提升了0.6个百分点;物业管理收入及其他收入达23.4亿元,同比大幅增长98.3%,占总收入的2.5%,占比下降了1.5个百分点。已售物业在2019年上半年的交付建筑面积大幅增加至536万平米,同比增长51.4%,推升业绩的增长。

盈利能力持续改善,三项费用率大幅下降。上半年的毛利率、净利率、归母净利润进一步提升至 25.2%、14.7%、13.4%,与去年末相比分别提升了0.2、0.7、0.1个百分点。核心净利润率稳健保持在16.5%。截至上半年,公司来自毛利率较高的物业开发项目的收入占比较去年同期有所上升,因而进一步推升了毛利率。上半年三项费用率合计为9.4%,较去年末下降了1.6个百分点;其中销售费用率、管理费用率和财务费用率分别为3.3%、5.3%和0.8%,分别下降了0.2、0.6、0.9个百分点。主要是由于营业收入的大幅增加使整体三费率下降;其中财务费用率下降主要是由于资本化利息增加及汇兑损失减少。财务费用从去年同期的26.2亿元大幅下降至6.1亿元,同比下降76.7%。资产周转率的提升推升ROE,权益乘数较高系负债规模较大所致。上半年的ROE为16.27%,同比提升了2.92个百分点,主要得益于资产周转率的提升。

从ROE的拆分来看:

1)利润率:13.4%的归母净利润率与去年同期相比小幅下滑了0.26个百分点。合作项目增加后,少数股东损益上半年达10.05亿元,同比大幅增长141%,占净利润比例提升至8.9%,同比增加了2.7个百分点,由此拖累了归母净利润的增长。

2)周转率:资产周转率与去年同期相比提升了0.02。3)权益乘数:权益乘数从去年上半年的14.06下降至13.76,其中贸易及其他应付款、合同负债合计占比达41.5%,有息负债占比34.7%。

短期内负债率升高,但从长期来看,现金充裕有助于降低杠杆率。上半年公司有息负债为3020.8亿元,较去年年底增长了31.7%,短期有息负债占比(40.1%)与中长期有息负债的占比(59.9%),与去年持平;有息负债率为34.7%,较去年年底提升了2.7个百分点。

有息负债增加的原因主要有二:

1)因物业开发业务的新开工面积增加、文旅城业务的建设及营运导致新增贷款有所增加;

2)因收购物业开发项目导致纳入合并报表的贷款增加。剔除预收款后的资产负债率为66%,较去年年底提升了4个百分点;净负债率为205.9%,较去年年底大幅提升了56.5个百分点。截至上半年,公司货币资金高达1380亿元,相较2018年底增长了14.8%。其中非受限制现金为992.4亿元,同比增长30.3%。公司短期现金覆盖倍数为1.14倍,现金余额覆盖下半年到期的有息负债超3.1倍。经营性现金流净额为430.8亿元,同比增长15.3%,系房地产预售收入增加所致。

下半年,公司预计将有超420个项目在售,累计可售资源超5700亿元,其中超过80%的可售资源位于一二线城市,这将助力全年销售加速,为公司贡献大量经营性现金流,保持充裕的流动性,推动负债率的长期下降。

盈利预测与投资建议:

作为龙头房企,公司的最大亮点在于对市场的精准判断以及对周期的强把控能力。目前的主要精力仍然集中在物业开发业务本身,我们认为该部分业务将继续保持高速增长,可售资源较为丰厚。随着文旅业务的不断拓展,后期会将地产的消费升级带入。公司主要布局一二线及环一线城市,优质土储丰富,拿地成本较低,后续利润增长空间较大。

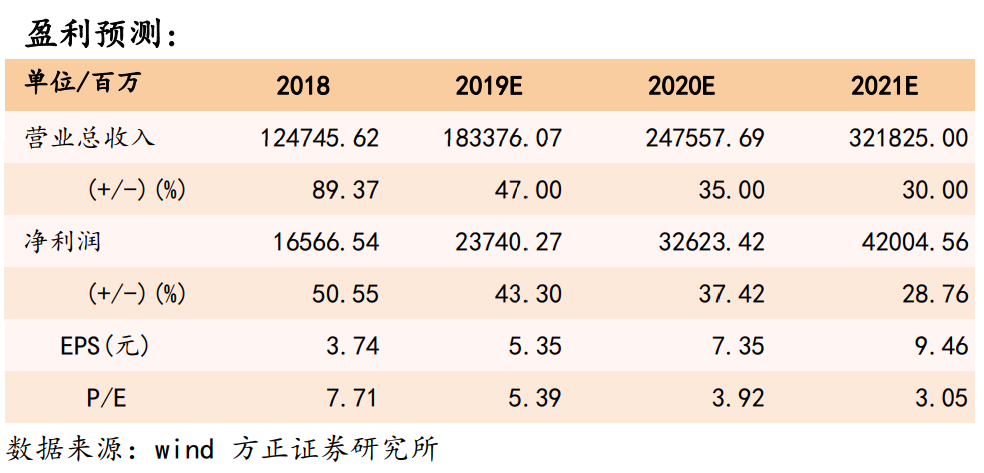

同时,公司盈利能力明显提升,三费率持续下降。我们预计公司 2019-2021年营业收入分别为1833/2476/3218亿元,分别同比增长47%/35%/30%;归母净利润分别为237/326/420亿元,分别同比增长43%/37%/29%;对应的EPS分别为5.35/7.35/9.46元,当前股价对应的PE分别为5.4X/3.9X/3.0X。结合公司基本面,给予9倍PE,公司的合理价值为56.65港元/股。维持“推荐”评级。