机构:广发证券

评级:买入

目标价:6.16 港元

核心观点:

毛利率改善明显,核心净利稳步提升 公司 2019 年上半年实现营业收入 201 亿人民币,同比增长 8.9%,受 当期竣工面积下滑影响增速回落明显。19 年上半年毛利率提升 6.0pct 至 29.6%,受其他非经常性收支大幅下降影响,归属净利润同比下降 6.6%, 剔除非经常性损益后,核心净利润同比上升 17.3%。

销售规模稳步增长,土地投资重心由长三角向其他区域转移 19 年上半年公司实现销售金额 884 亿人民币,同比增长 34%,完成销 售目标的 47%。土地投资方面,上半年新增建面 769 万方,同比下降 11.5%, 拿地总价 373 亿人民币,同比下降 29.7%,土地投资重心由一二线、长三 角向强三线及珠三角、中西部等地区转移。截至 19 年 6 月末,公司在手储 备 4680 万方,对应去化周期 3.9 年,总体储备充足。

有息负债规模小幅扩张,美元计价有息负债上升 截至 19 年 6 月末公司有息负债上升 948 亿人民币,较 18 年末增长 21.7%,净负债率则小幅上升 2.3pct 至 69.5%,加权平均融资成本为 5.9%, 总体维持稳定。值得注意的是,19 上半年美元计价有息负债较 18 年末上 升 23%,在美元汇率上行压力下关注汇率波动对公司业绩带来的影响。

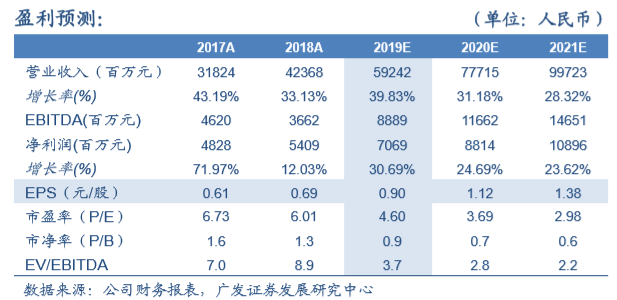

19-20 年分别对应动态 PE4.3x、3.4x,维持“买入评级” 预计 19-21 年公司归母净利润分别为 71/88/109 亿人民币,对应 19-2 年动态 PE4.6X、PE3.7x,维持此前合理价值 6.16 港元/股,“买入”评级。

风险提示

行业政策存在不确定性,公司存量项目利润率水平不及预期;公司销售 规模增长以及结算业绩兑现不及预期。