机构:中泰国际

评级:买入

目标价:17.0港元

业绩优于预期,财务维持稳健

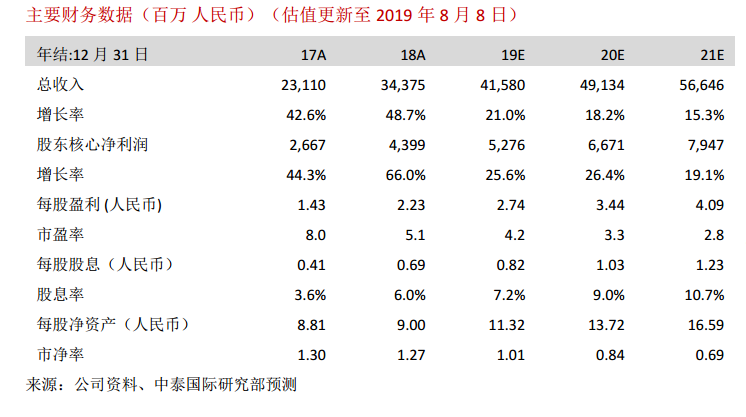

19年上半年股东应占核心净利润同比增43.8%至17.0亿人民币,高于市场预期。增长的主要原因有:1)收入同比增52.2%至159.4亿人民币,城市更新业务收入由去年同期的0增至6.4亿;2)毛利率由去年同期的28.2%上升至32.5%,其中城市更新业务毛利率高达84.9%。应占核心净利润率由去年同期的11.3%下降至10.7%,主要因素有:

1)所得税开支同比增长84.1%;

2)SG&A占收入的比重由去年同期的7.6%略微上升至7.9%;

3)非控股权益显著增加。

公司维持了健康稳健的财务负债表,截止到19年中:净负债率由18年底的62.6%上升至70.8%,现金对短债比在2.57x;公司于19年3月获S&P提升信贷评级至“BB-”,19年5月获联合信用及中诚信提升信用评级至“AAA”。

销售稳步推进,旧改加速转化

公司19年上半年合约销售同比增长20.0%至312.3亿人民币,销售面积同比增36.9%至206.4万平方米,均价15,130.8元/平方米;上半年推货600亿人民币,去化率超50%;下半年货值700亿,另有部分19年新增项目可开始销售,管理层对实现全年750亿的销售目标有信心。19年上半年公司新增21幅地块,总建筑面积517.1万平方米,总土地成本187.6亿人民币,平均地价3,628元/平方米(占同期销售均价的24%);其中3幅土地为公司旧改储备转化,总建面140.8万平方米;加上公司完成一级开发后获利退出的广州金融城旧厂项目,上半年旧改转化建筑面积达150.7万平方米,相对18年全年的81.0万平方米显著提升。近期广东省三旧改造政策环境不断改善,我们认为公司可以保持目前积极的旧改转化节奏,有望在19-21年转化超1,000万平方米(建筑面积)的旧改项目。

调整盈利预测,重申17.0港元的目标价,维持买入评级

调整交付节奏以及城市更新业务的毛利率假设,我们分别提升19-21年应占核心净利润预测5.5%、0.5%、1.5%;考虑4月份配股的摊薄因素,19-21年EPS的变动分别为+3.1%、-2.5%、-1.5%。公司目前的股价对应4.2倍的19年市盈率,7.2%的19年股息率。公司进一步证明了其操盘大湾区旧改的能力;我们相信以大湾区旧改为抓手,公司可以积极扩充土储,实现规模突围。我们重申17.00港元的目标价,对应5.6倍的19年PE,目标价对应现价有26.9%的潜在升幅。

风险提示:(一)房地产政策大幅收紧;(二)人民币汇率波动