8月7日晚间,同仁堂国药(03613.HK)发布的2019年中期业绩显示,公司在报告期内的销售收入同比增长了8.3%,同期的股东应占溢利则同比增长了16.6%。

受此消息的影响,该公司的股价在8月8日放量上涨。截至今日收盘,该股最终上涨5.56%,报收12.9港元,全天成交4582.66万港元,最新总市值为107.99亿港元。

中期纯利同比增17%

资料显示,北京同仁堂国药有限公司在2013年于香港联合交易所创业板上市,并于2018年转至主板上市。该公司是北京同仁堂集团的海外发展平台,其主要通过三个分部在香港、澳门及中国以外市场从事中药产品和保健品的生产、零售及批发并提供中医诊疗服务。

具体来看,香港分部在香港透过零售店铺销售中药产品及保健品并提供中医诊疗服务,以及批发中药产品及保健品。此外,该分部包括来自使用“同仁堂”品牌名称的海外实体的品牌使用费收益。中国分部在中国批发保健品及向中国以外客户独家分销同仁堂科技及同仁堂股份的同仁堂品牌产品。海外分部在其他海外国家(包括澳门)零售及批发中药产品及保健品以及提供中医诊疗服务。

公告显示,同仁堂国药在报告期内进一步优化业务布局,覆盖中国境外共20个国家和地区,零售终端为74个,进入由高速发展迈向高质量发展的阶段。

值得一提的是,同仁堂旗下共有三家上市公司,分别是A股上市公司同仁堂(600085.SH)、港股上市公司同仁堂科技(01666.HK)以及同仁堂国药,前两家上市公司也是同仁堂国药的主要股东。

(图片来源:Wind)

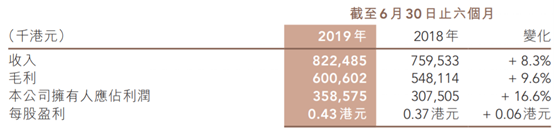

具体来看此次的中期业绩,同仁堂国药在报告期内实现销售收入8.22亿港元较上年同期增长8.3%;公司拥有人应占利润为3.59亿港元,较上年同期增长16.6%。

另外,报告期内,该公司每股基本盈利为0.43港元(上年同期为0.37港元),不派息。

(图片来源:同仁堂国药公告)

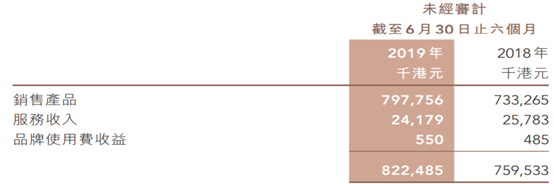

分类型来看,报告期内,同仁堂国药销售产品实现营收7.98亿港元,占总营收的比重为97.08%,是公司的核心业务;同期服务收入和品牌使用费收益分别为2417.9万港元、55万港元,在总营收中的占比很小。

(图片来源:同仁堂国药公告)

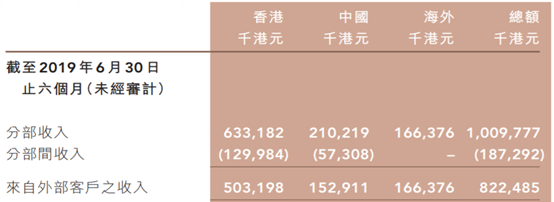

从不同的分部来看,报告期内,香港分部来自外部客户的收入为5.03亿港元,在总营收中的占比达到了61.19%;中国分部来自外部客户的收入为1.53亿港元,在总营收中的占比为18.61%;海外分部来自外部客户的收入为1.66亿港元,在总营收中的占比为20.19%。

(图片来源:同仁堂国药公告)

公告还显示,于2019年6月30日,同仁堂国药的财务状况保持良好,现金及银行结余达23.35亿港元,主要为港元及人民币,主要存放于信誉良好的金融机构且于一年内到期。

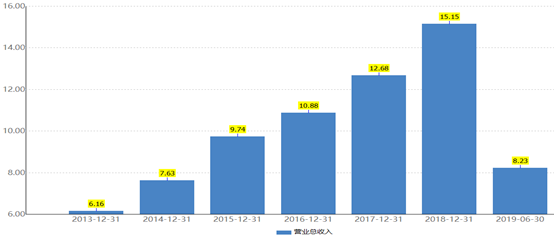

事实上,同仁堂国药作为同仁堂旗下三家上市公司中最后实现上市的主体,虽然从2013年上市开始一直在创业板里晃着,但是该公司的业绩却一直在稳健增长。

从营业总收入来看,该公司2013年的营收还仅为6.16亿港元,此后几年间持续增长,至2018年期末已经达到了15.15亿港元,增长了2.5倍。

(图片来源:Wind)

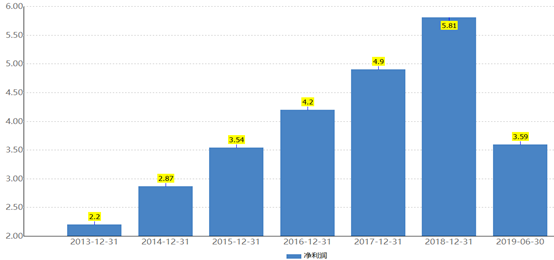

从净利润来看,同仁堂国药的这一指标同样在持续增长,已经从2013年的2.2亿港元增长到了2018年的5.81亿港元,翻了2.64倍。

(图片来源:Wind)

机构怎样看待后续发展?

在业绩持续向好的同时,也有不少机构发表了对于同仁堂国药后续发展的看法。

中金公司研究报告指出,2019年上半年,香港市场收入同比增长10.5%,符合预期。内地市场收入同比下滑23.1%,低于预期,主要由于母公司生产能力不足,以及国内营养健康食品渠道整顿。

考虑到香港零售市场负面影响,中金略微下调2019和2020年每股盈利预测1.6%和0.8%至港币0.79和0.91元,对应14.0%和15.6%同比增速。同仁堂国药目前股价对应2019/2020年市盈率为15.4倍和13.4倍。维持跑赢行业评级,考虑盈利预测调整和板块估值中枢下移,下调目标价9.9%至港币16.2元(对应19/20年20.5倍和17.8倍),对应32.6%上涨空间。

而汇丰在中期业绩公布前就曾发表研究报告称,同仁堂国药自2014至2018年通过扩大其全球业务,在收入及盈利上均达到19%的年均复合增长。该行相信,在可预见的将来,旗下两项主要产品——安宫牛黄丸及灵芝孢子粉胶囊的销售将会继续稳定增长,公司强大的品牌、声誉及有规律的增长策略将可以维持其高端定价及稳定的毛利率。

汇丰预期,该公司在未来三年,收入年复合增长将会由2018年的20%水平缓和至16%,同时盈利年复合增长水平亦相近。另外,该行亦预料公司将会逐步提升派息比率,情况有如2014至2018年。首次给予公司“买入”投资评级,以现金流贴现率计,目标价20港元。