机构:国元证券

评级:持有

目标价:40.44港元

投资要点

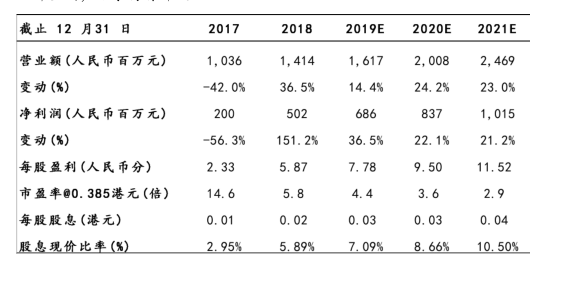

92019年中期盈利93.99亿人民币,同比增44.8%:

2019年上半年公司实现收入9.63亿人民币,同比增长19%;毛利6.25亿人民币,同比增长35.4%;公司权益持有人应占溢利3.99亿人民币,同比增长44.8%;每股基本盈利4.75分,中期不派息。截至2019年6月底,公司资产净值为人民币57.83亿元,每股凈资产为人民币0.68元。公司盈利快速增长主要得益于营运权益装机容量和发电利润的大幅增加。

上半年独资风电厂发电量显著增长:

2019年上半年公司独资电厂收入及净利润快速增长,独资电厂共实现收入人民币8.86亿元,同比增长41.3%,占公司总收入的92%,占比较去年同期提升14个百分点;独资电厂发电净利润同比增长41.4%。期内公司独资电厂发电量同比增长45.7%,其中独资风电厂发电量同比增长52.7%,风电厂加权平均可利用小时数达1189小时,其中独资风电厂平均可利用小时数达1240小时,显著高于全国平均水平(1133小时)。期内公司风电限电率为3.9%,较去年同期弃风限电情况进一步改善,优于全国平均水平(4.7%)。

项目储备充足,预计92019年新增投产约约500MW:

2019年上半年,公司共新签约风资源3682MW,新签约光伏资源868MW。公司拥有已核准及进入各省建设计划、根据现有政策锁定原有电价风电项目共计895MW,丰富的锁定电价风电项目资源储备,将保障公司未来持续增长。此外,在国家发改委、能源局发布的2019年第一批风电、光伏平价上网项目名单中,公司共有7个项目(641MW)列入该名单,其中风电6个(596MW),光伏1个(45MW),公司将逐渐新建一批盈利能力强的平价项目,逐步摆脱对绿电补贴的依赖。目前公司在建装机容量共933MW,预计2019年将新增投产约500MW。

给予持有评级,目标价40.44港元:

我们更新公司盈利预测,目前股价对应2019年PE和PB分别为4.4倍和0.46倍,股息率约7%,结合行业估值和公司盈利增长,给予目标价0.44港元,相当于2019年和2020年5倍和4.1倍PE,目标价较现价存在14%上升空间,给予持有评级。