据财联社报道,7月31日,南京医保局对中外心脏支架(冠脉支架)生产企业进行了激烈的谈判,乐普医疗、微创医疗等企业中标产品价格降幅达50%以上,这是继安徽省高值耗材集采后的又一高值耗材集采。

受此消息的影响,今日微创医疗(0853.HK)低开4.22%,随后快速拉升,截止收盘时间,公司股价跌2.71%,收6.450港元/股。

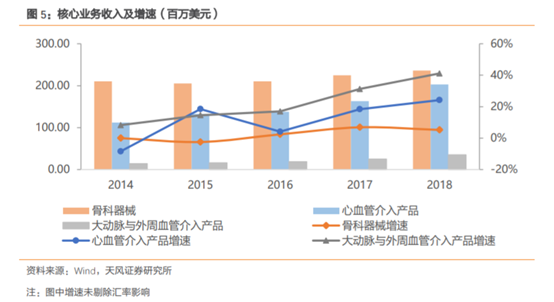

微创医疗主要专注于治疗血管疾病及病变的微创介入产品,公司旗下拥有八大业务板块,2018年公司营业收入45.98亿元人民币,其中骨科医疗器械业务占比35.3%,心血管介入产品业务占比30.3%,心率管理医疗器械业务占比23.7%,大动脉及外周血管介入产品业务占比5.2%,电生理医疗器械业务占比1.9%,神经介入产品业务占比2.8%,外科医疗器械和糖尿病及内分泌医疗器械业务占比0.9%,产品线丰富。

2018年公司心血管介入业务收入2.03亿美元,同比增长24.2%,旗下优质产品FirehawkTM支架收入同比增长48.5%(剔除汇率影响),在24个国家或地区实现销售;球囊产品同比增长60.1%(剔除汇率影响);药物洗脱支架覆盖全国超过1700家医院,同比增长18.9%。2018年公司大动脉及外周血管介入产品业务收入0.35亿美元,同比增长41.1%,主要由于国内主动脉腔内治疗市场的快速增长及产品显著的竞争优势。2018年神经介入产品业务同比增长36.4%,得益于产品的安全和有效性及市场领先地位。

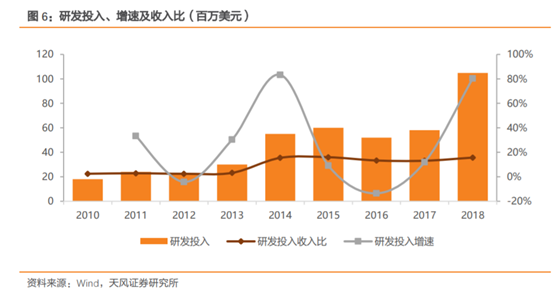

公司持续投入研发,2018年公司研发费用1.05亿美元,同比提高80.24%,占当年营业收入的15.65%。

多维度耗材改革

7月31日,国务院办公厅发布最新高值耗材相关改革文件:《国务院办公厅关于印发治理高值医用耗材改革方案的通知》(国办发〔2019〕37号)。这是继6月卫健委发布《医疗机构医用耗材管理办法(试行)》后又一主要针对医疗器械行业,尤其是耗材类产品的文件。从发文机构看,此次文件上升到了国务院办公厅的层面;从内容来看,此次文件主要聚焦于高值耗材领域,且给出了清晰的具体执行方向和各项分工任务的截止时点。

由于部分耗材属于非标准品,一种产品千万种品规的管理难度十分巨大;并且耗材没有一致性评价,所以此次耗材集采采用多方式齐下手,系统性改变过往格局。

(1)产品规范化管控,对高值耗材进行全国维度的分类与编码,此举不仅是对其实现严格管控的前提条件,也是控制产品价格的必要手段。从具体产品来看,心血管/外周血管介入、骨科耗材等是高值耗材中品规最繁杂的细分领域,因此全国全品规的实现集采难度较高,可能推进时间较长。而体外诊断、内镜等标准化程度较高的医疗器械将快速实现全国集采。

(2)医保准入,推动带量、跨省采购医保话语权得到了切实保障。过去各省甚至各市的器械采购和医保报销各自为政,对医保而言管理麻烦、缺乏统一话语权,对企业而言进入各地市场手续繁杂。未来这一局面有望得到改变。继药品之后,高值耗材的带量采购正式提上日程。

(3)取消耗材加成,严控临床路径管理。几个月前,医院从高值耗材中抽取的5%-10%加成被取消。集采之后,原本给予医生的销售提成也将随之消失。再加上“完善重点科室、重点病种的临床诊疗规范和指南,严格临床路径管理,提高临床诊疗规范化水平”要求对临床路径的严格管理,可以看到DRGs的影子。那么高值耗材和集采药品一样,将成为医院成本项,而国家长期医改追求的“腾笼换鸟”也将增加医疗服务的价格来抵消这部分收入损失。目前浙江省已经调高了部分医疗费用的价格。而随着公立医院服务价格提高,民营医院的服务价格也水涨船高,民营医院的盈利能力将进一步提升。

(4)强化流通管理,鼓励“两票制”。高值耗材的两票制只是“鼓励”,而没有强制要求,政策相对更温和。虽然如此,考虑到未来高值耗材会更多以带量采购的方式进行,器械流通的价值被压缩可以说是必然的事情。

集采对微创医疗的影响

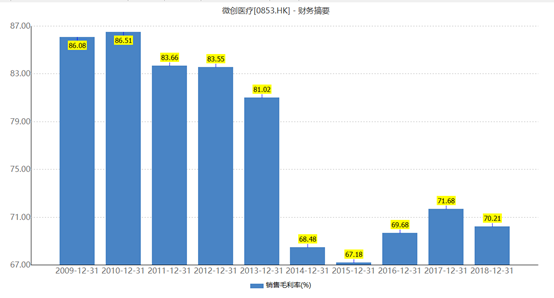

据消息报道,目前乐普低于10000元的支架中标价已降至3000元左右,乐普及公司中标价格降幅达50%以上。从公司毛利率角度来看,产品价格下降或将导致公司毛利率进一步降低。

Wind显示,2013年以前公司产品销售毛利率高达80%以上,而2014年公司销售毛利率出现闪崩,至今公司销售毛利率都无法再回到80%这个平台。

(资料来源:wind)

不过按去年集中采购,以及安徽高值耗材采购模式看,此次南京对心脏支架采购模式或趋同上述两个采购的模式,公司销售费用有望下降。2018年公司销售费用14.95亿元,而公司净利润仅1.26亿元,由于公司净利润基数小,因此若销售费用大幅下降,有望大幅增厚公司利润。

另外,对于公司而言,能进集中采购,也意味着公司产品销量有望增加,且由于产品价格降幅足够大,公司也尚有利润,若全国以此推开,进行集采,行业集中度有望提升,行业竞争下降,长期来看,有利于公司该业务的发展。