机构:国泰君安

评级:增持

目标价:26.23 美元

本报告导读: 中通快递拥有好赛道、好制度、好文化,在行业竞争中半程领先,若能抓住行业分化 机会建立稳固壁垒,将从优秀到卓越,成为长期白马。

摘要:

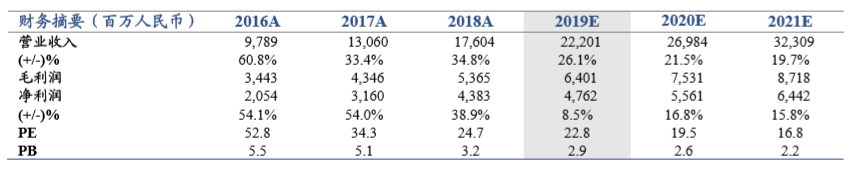

首次覆盖,评级“增持”。中通快递后发先至,凭借对加盟模式的深 刻理解与同建共享的企业文化,成为当下的电商快递龙头公司。未来 三年,中通快递有望以强健的资产负债表与健康的加盟商网络,在行 业周期变化中建立长期壁垒。我们预计中通快递 2019-21 年净利润为 47.6/55.6/64.4 亿元。基于 PE 与 PB 两种估值方法,考虑中通的竞争 优势与抗风险能力,我们认为中通快递合理市值为 1426 亿元,按照 6.9 的汇率折算,对应目标价 26.23 美元,首次覆盖,评级“增持”。

领跑电商快递,力争长期壁垒。快递行业拥有显著的规模经济特征, 具备孕育大市值公司的行业属性。中国电商快递过去十年迅速崛起, 竞争格局尚未固化。中通快递在这一赛道后发而突围,半程暂领先。 在一年年的剧烈竞争中,积累了竞争优势,逐步强化长期成本壁垒。

良好股东文化,缔造商业信任。中通快递对加盟制组织模式理解深刻, 坚持“同建共享”文化,尊重加盟产权。公司保持投资赋能的领先地 位,并通过适时回购股票维护投资者利益。电商快递竞争是一场长跑, 管理决定短期的差异,文化决定长期的命运。中通快递在行业竞争上 半场,已体现出长跑的价值观、决心与耐力。

无惧行业周期,等待分化良机。强健的资产负债表与稳健的加盟网络, 为中通快递抵御行业周期变化提供了充足的保护。未来三年,随着行 业竞争格局逐渐由春秋向战国过渡,中通有望抓住行业分化的良机, 建立长期壁垒,从优秀走向卓越。

风险因素。行业增速骤降将引起短期盈利预期波动,阿里巴巴与快递 企业的关系、企业规模的天花板、成本下降的极限是中通快递建立长 期壁垒的不确定性因素。