机构:华创证券

评级:强烈推荐

目标价:60.00 港元

事件:

7 月 26 日,融创中国公布公司正面盈利预告,2019 年上半年公司归母净利润较 去年同期增长超过 45%,对应 92 亿元。剔除业务合并收益及其摊销、金融资产 及投资物业公允价值变动损益、非核心业务的资产减值损失等事项影响后,公 司的核心净利润较去年同期增长超过 100%。

点评:

19H1 业绩超 92 亿,同比超+45%,核心净利润同比超+100%,业绩如期大增 19H1 公司实现归母净利润超 92 亿元,同比超+45%。剔除业务合并收益及其摊 销、金融资产及投资物业公允价值变动损益、非核心业务的资产减值损失等事 项影响后,公司归母核心净利润同比超+100%。公司业绩大增主要由于 19 年上 半年公司销售物业交付的面积较去年同期增加所致。截至 18 年末,预收账款 达 1,993.8 亿元,同比+52.0%,可覆盖 18 年收入达 159.8%,全年业绩高增有较 强保障。

19H1 销售 2,142 亿、同比+12%,全年可售 7,800 亿,19 年目标 5,500 亿 19H1,公司累计实现签约金额 2,141.6 亿元,同比+11.8%;累计实现签约面积 1,472.0 万平米,同比+23.0%。公司 19 年预计可售货值约 7,800 亿元,可售货值 充裕,计划销售 5,500 亿元,对应同比+19.4%,对应去化率 71%,考虑到公司布 局聚焦于一二线城市及环一线热点城市,并且公司推盘和销售高峰期集中在下 半年,19 年销售预计稳增,全年实现 5,500 亿销售目标可期。

19H1 拿地货值 2,093 亿,精准把握拿地窗口期,土储优质充裕 根据克而瑞数据,公司 19H1 拿地货值达 2,093 亿元;其中 19Q1 拿地货值达 1,429 亿元,公司精准把握拿地窗口期,补充优质土储。截至目前,公司总土储约 2.56 亿方,对应总货值约 3.55 万亿元;其中,一线、二线、强三线货值分别占比 11%、 74%、15%。剔除旧改等协议状态土地,估算未售建面约 1.67 亿平,对应货值 2.54 万亿。公司土储充裕、成本低、聚焦一二线,可充分保障后续稳健发展和 结算利润率。

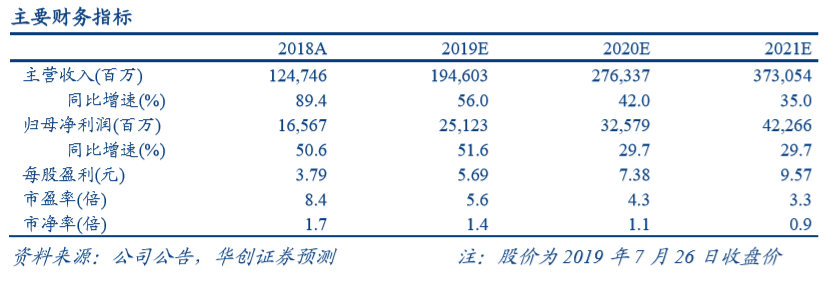

投资建议:业绩如期大增,优质土储保障销售稳增,维持“强推”评级 融创中国坚持深耕一二线,以逆周期扩张策略,成功在 15-17 年逆势加杠杆扩 张,并借以并购扩张的标签优势,打造了厚实优质土储以及低廉土地成本的强 大优势,利于实现快周转及高毛利率,预示后续销售和业绩“量质提升”,同 时随业绩集中释放,净负债率望显著下降、带动融资成本下行,形成锦上添花。 此外,公司作为行业龙头之一也有望充分受益“融资、拿地、销售”集中度三 重跳增。我们维持公司 2019-21 年每股收益预测 5.69、7.38、9.57 元,目前对应 19 年 PE 仅 5.6 倍,我们继续看好公司销售和业绩的持续双双高增,维持目标 价 60.00 港元,维持“ 强推 ”评级。

风险提示:房地产市场销量超预期下行以及行业资金超预期收紧