机构:申万宏源

评级:买入

目标价:9.16港元

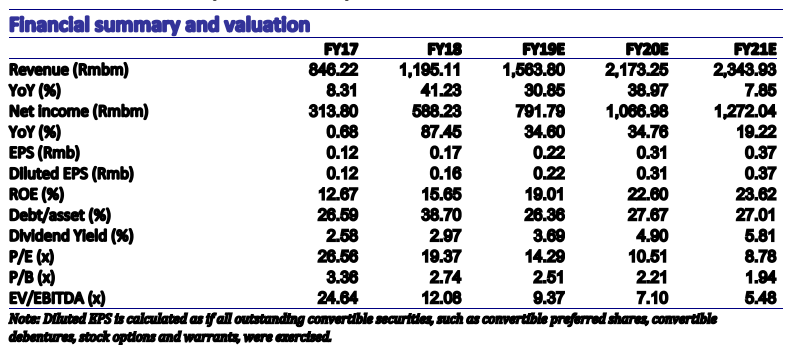

宇华教育以14.9亿元收购济南双胜教育咨询有限公司90%的股权,济南双胜教育咨询有限公司持有山东英才大学100%的股权(18.2 x 2018 PE)。我们将20-21财年EPS上调至0.31/0.37(原预测为0.27/0.31),同比分别增长37.5%/40.9%。由于预计山东英华学院将于20财年并表,我们维持19财年每股收益为0.22元人民币不变。我们将目标价格从7.5港元上调至9.16港元,相当于2019财年PE的26.6倍,对应涨幅153%,我们维持买入评级。

超大并购。山东英华学院现有在校生31500人,其中本科生21000人,三年级学生10000人,技工培训学生500人。收购将使裕华的在校生人数增加31.9%。其中大学生占比将达到76%。英华学院平均学费为14600元人民币,接近宇华在河南、湖南的大学的平均学费。

运营优化。英华学院2018年营收4.59亿元,利润9100万元,净利润率仅为19.8%,显著低于宇华大学板块58.5%的净利润水平。我们认为利润率较低主要是由于低运营效率和低师生比。学校18年销售推广费(S&P)、一般管理费(G&A)、利息费等费用供给1.854亿元,占比收入比重高达40%。由于生息债务低于4.3亿元人民币,我们认为销售推广费和管理费用支出占比高。相比之下,宇华大学的该三项成本占收入率仅为6.4%,我们认为,由于裕华严格的成本控制,随着时间的推移英华学院的费用也将减少。英华学院的教师人数约为1500人,师生比为21人,明显低于宇华郑州工商学院的33人。我们相信宇华将通过削减开支、优化师生比,逐步提高英华学院的运营效率。鉴于余华过去两年在湖南涉外经济学院取得的良好业绩,我们相信该公司将成功提升英华学院的运营利润率。

维持买入。考虑到英华学院巨大上行潜力,我们预计来自大学的利润贡献将于21,22财年分别达到67%及71%。加上高中的利润贡献,可选择成为营利性学校的业务板块利润贡献占比将达到81%及84%。我们将20-21财年EPS上调至0.31/0.37(原预测为0.27/0.31),同比分别增长37.5%/40.9%。由于预计山东英华学院将于20财年并表,我们维持19财年每股收益为0.22元人民币不变。我们将目标价格从7.5港元上调至9.16港元,相当于2019财年PE的26.6倍,对应涨幅153%,我们维持买入评级。