机构:广发证券

评级:买入

核心观点:

预计销气量增速略有回落,未来两年销气毛差相对稳定

天然气供给将得益于国家油气管网公司未来在管网资源方面的整合优化,下游天然气消费量得到保障。但由于工业生产放缓,公司管道天然气销气量增速预计略有回落。我们预计,2019-2021年公司管道燃气销售量分别为272.31/302.90/334.34亿立方米,同比增长12.16%/11.23%/10.38%。

公司购气价格因天然气供需紧张问题不断上涨。联动机制的滞后导致销气毛差短时间内受到挤压,但多地已于6、7月份开始对天然气终端价格进行顺价梳理,预计公司全年毛差仍可维持平稳。基于天然气供需关系及联动调整机制的影响,我们预计2019-2021年公司销气价差分别为人民币0.60/0.59/0.58元/立方米。

接驳费指导文件消除政策风险,预计未来两年接驳费温和下调

接驳费指导文件落地,对接驳费管控力度弱于预期,主要针对城镇燃气工程不规范收费现象进行整治,对公司产生的负面影响不大。公司2018年住宅用户平均接驳费为人民币2892元/户,略高于可比公司。我们预计未来两年公司住宅用户平均接驳费将温和下调,2019-2021年公司住宅用户平均接驳费分别为人民币2,834/2,806/2,778元/户,同比下降2.00%/1.00%/1.00%。公司新增居民接驳户数受项目优质布局保障,我们预计2019-2021年公司新增居民接驳户数分别为323.4万户/324.1万户/324.4万户,同比增长0.30%/0.20%/0.10%。

盈利预测与投资评级

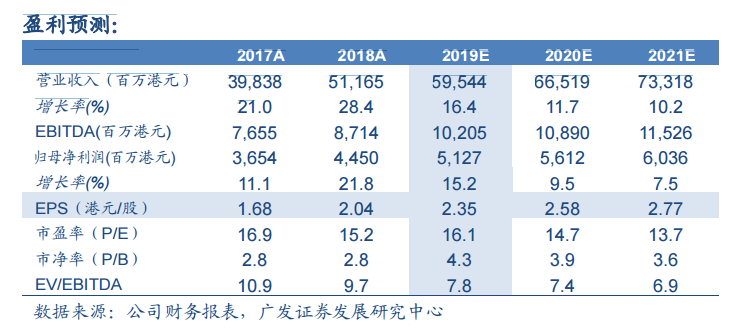

2019年7月18日,华润燃气(01193.HK)收盘价为38.50港元,我们预测公司2019-2021年收入分别为港币59,544/66,519/73,318百万元,同比增长16.4%/11.7%/10.2%;归母净利润为港币5,127/5,612/6,036百万元,同比增长15.2%/9.5%/7.5%。EPS分别为港币2.35/2.58/2.77元,按最新收盘价计算对应市盈率分别为16.1X/14.7X/13.7X,略低于行业平均。我们按照行业平均水平的2019年17倍PE给予公司合理价值为39.95元/股,维持“买入”评级。

风险提示

“煤改气”政策实施不及预期,管网资源整合不及预期,人民币兑港币汇率贬值超预期,上游天然气价格快速上涨的风险。