机构:中信证券

评级:买入

目标价:102.74港元

核心观点

公司是我国研发能力顶尖、最具国际化的创新药企业。Zanubrutinib有望成为全球Best-in-Class的BTK抑制剂,Tislelizumab国内大适应症进展领先,临床效果不输进口产品,Pamiparib有望开辟胃癌一线维持治疗新市场。

▍公司是我国研发能力顶尖、最具国际化的创新药企业。公司核心管理人员均具有海外留学和工作经验。2018年公司研发费用达6.79亿美金,同比+152%,在我国医药企业中排名第一。公司3个产品的全球多中心内临床试验均已经进入到后期阶段,其中Zanubrutinib及Tislelizumab有望今年在国内上市。公司近期从港交所生物科技公司变为普通公司上市,具备了被纳入恒生指数的资格。

▍Zanubrutinib有望成为全球BestinClass的BTK抑制剂。2018年全球BTK抑制剂销售额已经超过40亿美金,且仍在快速增长。Zanubrutinib在体内的BTK抑制效果比IMBRUVICA更加彻底且持久,其中WM、CLL/SLL等适应症有望较Ibrutinib疗效更加优异,且安全性更好,zanubrutinibvs.ibrutinibinWM等重磅临床结果有望于今年下半年开始陆续披露。Zanubrutinib有望成为全球BestinClass的BTK抑制剂,我们预计其国内外合计销售峰值有望达到137亿元。

▍Tislelizumab国内大适应症进展领先,有望下半年获批上市。PD-1单抗2018年全球销售额达150亿美金,获批适应症仍在不断增加。Tislelizumab国内大适应症(肺癌、肝癌、食管癌、胃癌)进展较快,cHL适应症有望下半年获批上市;公司在收回Tislelizumab全球权益后海外临床进展预计不会受到大幅影响,Tislelizumab有望成为首个海外上市的国产PD-1单抗。同时,Tislelizumab临床效果优异,cHL适应症CR达到63%,联合化疗治疗肺癌ORR平均达到70%以上,有望超越进口产品。预计Tislelizumab国内外合计销售峰值有望达到175亿元。

▍Pamiparib有望开辟胃癌一线维持治疗新市场。PARP抑制剂2018年全球销售额超过9亿美元,且销售额仍在逐季提升,胰腺癌临床表现是2019年ASCO会议的关注焦点之一。Pamiparib具有良好的大脑渗透性,其中铂敏感的胃癌患者一线维持治疗全球III期临床设计具有差异化优势,有望在竞争激烈的卵巢癌市场外开辟出新的市场。预计Pamiparib国内外的销售峰值有望达到38亿元。

▍风险因素。临床试验进展不达预期或失败风险;药品降价风险。

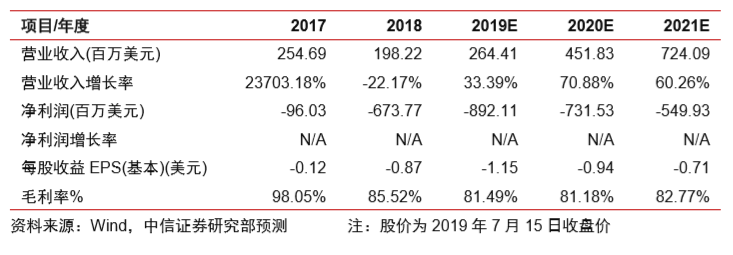

▍盈利预测及估值。预计公司 2019-21 年净利润分别为-8.92 亿/-7.32 亿/-5.50 亿 美元,2023 年将首次扭亏为盈。综合 DCF 和 PS 估值方法,我们认为公司合理 估值约为 800 亿港元,对应目标价 102.74港元,首次覆盖给予“买入”评级。

更多内容