机构:广发证券

评级:持有

目标价:21.5美元

核心观点:

全球功率半导体及图像传感器龙头安森美半导体(ONSemiconductor)为全球第二大功率半导体供应商,同时也是全球第一大汽车图像传感器供应商。自成立以来,安森美透过不断的并购来拓展产品线及应用市场,而其中2016年并购FairchildSemiconductor后实现全产品覆盖,因此在功率半导体市占率达到全球第二。公司2018年营收依应用分为汽车(31%),工业(26%),通讯(19%),消费性(13%)及运算(11%)。

ADAS渗透,工业智能化及云端电源带来长期价值量提升安森美未来成长动能主要来自汽车、工业和云端电源终端市场的产业升级趋势带动的价值量提升:1)ADAS渗透率及汽车智能化趋势;2)工业智能化带动机器视觉和功率半导体需求;3)5G基础建设相较4G时代使用更多的功率半导体及电源管理芯片。

然而行业需求趋缓,产业景气度上行压力仍存根据我们海外电子年中策略报告(行业逆风,关注次行业题材),考虑各半导体厂商对产业库存状况的判断,我们认为本轮半导体产业库存周期低点已过。然而产业触底回升的力道恐低于预期,系因消费电子需求疲弱、汽车和工业相关应用库存调整的综合影响。有鉴于近期观察1)中汽协数据显示中国汽车销量6月同比持续衰退;2)财新公布中国6月份制造业PMI指数写下今年1月新低;3)安森美库存天数自年初以来上升至128天(1Q16以来最高),我们认为库存调整将持续至下半年。

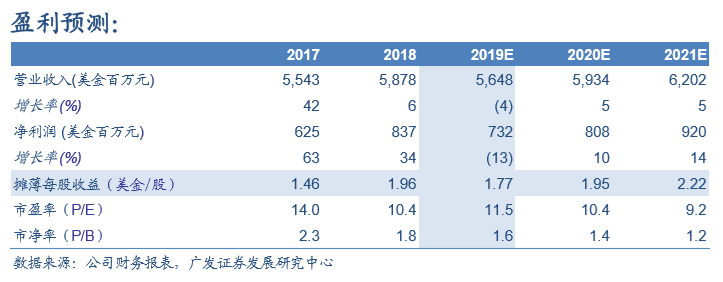

估值处于合理水平,给予持有评级我们看好安森美在汽车、工业和云端电源的布局及长期趋势,然而在需求疲弱和库存调整持续的背景之下,我们认为短中期的营运仍将面临挑战。预估19/20年摊薄每股收益为美金1.77/1.95元。我们以11倍2020年的市盈率为基础(与历史平均估值相当),得出合理价值美金21.5元/股,给予持有评级。

风险提示利润率扩张慢于预期;行业升级慢于预期;半导体行业景气复苏慢于预期