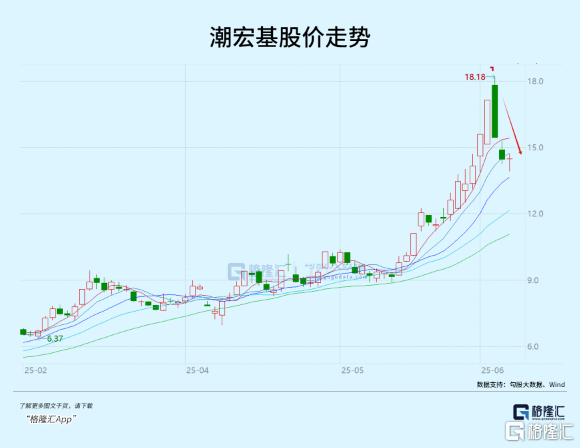

6月5日以來,A港股兩市多隻新消費龍頭同時出現大幅調整,其中,老鋪黃金3個交易日累跌逾11%,潤本股份累跌近15%,潮宏基累跌16%,曼卡龍累跌超17%。

新消費趨勢性行情從今年3月開啟,從黃金飾品、化粧品到寵物及新潮玩等,其中不少細分領域的概念龍頭股普遍翻倍,出現了極致抱團現象。

然而近期,不少新消費概念龍頭都紛紛轉為出現突然高位下跌,這是抱團瓦解的開始,還是大升中繼的插曲?

01

在此之前,新消費概念包括珠寶首飾、寵物經濟以及茶飲等行業賽道,它們之所以被市場認可,主要是市場底層迎來新邏輯的驅動。

首先,宏觀政策基調,刺激內需消費穩定經濟增長。早在2024年末政治局會議、中央經濟工作會議,便確定了2025年政策主基調——大力提振消費、提高投資效益、全方位擴大國內需求。

這是首次將消費列在投資之前,背後意味着逆週期調節重心從投資生產端轉向了消費需求端。

其次,經過多輪關税加徵與博弈,更讓市場確信了通過刺激內需對沖外部經貿壓力的邏輯。這一點也容易凝聚市場共識,亦是新消費持續上升最底層的政策邏輯。

同時,新消費各大領域景氣度高,業績增速快,資本故事很容易出現。比如在寵物賽道,2020—2024年,中寵股份、乖寶寵物營收年複合增速高達18.9%、27%,歸母淨利潤年複合增速高達30.7%、54%。

今年一季度,中寵股份營收、利潤同比大增25%、62%、乖寶生物增長均超過34%。此外,天元寵物、依依股份為首的寵物用品企業也保持較好增長,印證了寵物賽道的高景氣度。

在珠寶飾品領域,2024年,老鋪黃金營收、淨利潤同比增長166%、254%。今年一季度,潮宏基同比增長為25.4%、44.4%。雖然金價持續上升往往利空珠寶首飾企業,但老鋪黃金站穩高端市場,實現了業績逆勢大增。

並且,整個珠寶首飾板塊跌了很多年,在爆發前估值處於低位,也是本輪行情異動的重要因素。

在茶飲賽道,港股新上市的龍頭,業績增長都還不錯,也被市場視為新消費代表,出現股價翻倍式上升。

此外,美元指數持續走弱,港股市場流動性氾濫,新消費率先被爆炒,帶動A股新消費集體狂歡。

今年,港股新股市場融資、認購異常火爆,也能證明市場流動性相當充裕。據統計,今年前5個月,港股新股上市28家,總募資額高達773.6億港元,分別較去年同期增長了33.3%、720%。且IPO認購倍數高達148倍,超越過去任何一年,足以見得市場之狂熱。

其中,市值最大茶飲龍頭,在2月掛牌之前,已被引爆,新股認購總額高達1.7萬億港元,融資倍數超5000倍,創歷史之最。上市時點又剛好踩中市場交易刺激內需的時候,股價在上市後又很快翻倍,帶動古茗等茶飲股大幅走強,進一步擴散至A股新消費領域。

整體看,今年港股表現整體強於A股,重要因素之一便是港元流動性氾濫。美元指數從今年2月最高的109左右,持續大跌至今,最新不足99。

而美元持續貶值,也有助於港元流動性充裕,從而支撐港股5月之後新一輪新消費炒作。

綜上可見,政策驅動預期、業績景氣度乃至港股流動性,共同導致了今年新消費板塊的極致狂歡。

02

那麼,港A兩市新消費行情走到現在,又發生了什麼變化?

首先,隨着中美通話基本確認中短期之內關税貿易會繼續朝着向好趨勢去演繹,市場通過加大內需刺激託經濟預期有所下降。

中美倫敦會談,有機構樂觀預期:此次談判或會談論是否延長暫停期或轉為永久取消,並處理此前未涉及的關税;加強供應鏈與科技合作(比如放鬆芯片管制、放鬆稀土)等。具體談判結果可以等正式公報出來,看是否像5月份瑞士談判一樣超預期。

總之,中美通話之後,外貿關税問題不再是市場題材炒作的主要方向,這對於新消費行情反而是利空的,因為內需刺激預期是過去大升核心驅動力之一。這一點已經從上週四開始逐步定價。

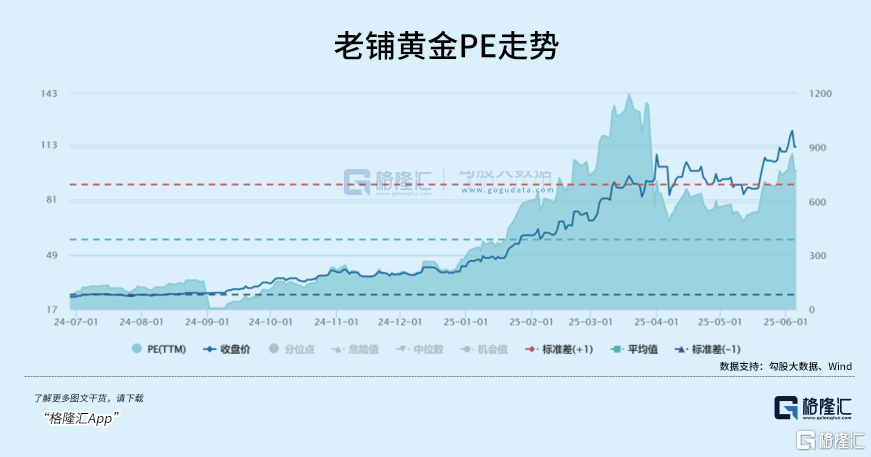

再看估值。新消費經過數月暴升之後,估值已經變得昂貴。比如,老鋪黃金PE一度突破100倍,在過去不足1年時間內大升了10多倍,市場抱團是否過於極致了。

潮宏基最新估值也超過了50倍,但業績高增可能並不具備持續性,也沒有像老鋪黃金一樣站穩高端市場。

寵物賽道中,截止6月9日,乖寶寵物最新PE為65倍,中寵股份為46倍,已經遠超一般消費股平均20來倍的估值水平(成長性不一樣,估值倍數理應更高)。

從以上兩大邏輯看,接下來新消費持續大幅爆炒的可能性不高,有更大概率會有一波調整,殺一殺交易擁擠度。當然,具體也要看企業業績與估值情況,此前升幅過大、趁新消費的偽龍頭概念調整空間可能會更大一些。

03

倘若接下來新消費行情果真暫歇,接下來市場又會瞄準什麼行業板塊呢?

在我看來,科技可能會是市場結構切換的重要領域之一。加劇切換的驅動因素有如下幾個方面:

一方面,本週關税談判可能會超預期,有利於提振情緒。此外,本週科技領域更大消息驅動因素源於中科曙光與海光信息的復牌上市。

這兩家科技巨頭的合併,意義還是比較大的。首先,管理層希望科技領域的併購重組能夠火起來,市場給到較好估值水平,吸引更多上市企業參與。那麼,未上市的科技企業能夠通過併購重組方式進入上市公司體系,進而支撐科技創新企業的發展。

其次,此前新消費持續火爆之下,科創50為首的科技股被市場持續抽血,5月底甚至回到了今年1月份低位水平,較2月底整整調整了三個月之久,成為A股4月份以來表現最差的指數。

海光信息市值3100多億元,又是科創板第二大權重,如果復牌大升,具備較強示範效應,可能會帶動芯片、信創、機器人等被市場冷落許久的板塊迎來共振行情。

另一方面,6月18日—19日,2025年上海陸家嘴論壇將召開,參會人員包括央行行長潘功勝、國家外匯局局長朱鶴新等,將發佈若干重大金融政策。

今年論壇上,有更大可能會出台金融支持科技的政策,或會提振科技股市場情緒。其實,回顧2024年論壇,主要也是發佈了有關科技創新相關政策。

以上潛在觸發點,加之新消費與科技板塊之間的估值性價比,科技在6月份迎來一波估值修復的概率比較大。

而在科技賽道中,人形機器人無疑是核心主線之一。當前行業正處於商業化元年,關鍵技術屢有突破,疊加長期廣闊的市場空間,且相關概念股多具備汽車零部件等景氣賽道的原有業務,業績增長空間不差,有望隨科技賽道迎來階段性修復。

不過,對於接下來整體大市及科技股行情仍需保持理性。因短期外貿壓力暫時緩解,內需政策刺激預期顯著減弱,疊加宏觀經濟現實壓力不小(從持續下跌的工業品商品價格可見一斑),大盤上行空間應該有限,市場整體賺錢效應趨弱,科技股可能的反彈也不會很順利。

總之,對接下來的市場要降低預期,聚焦佈局結構性機會,會更好一些。

More Content