近年來,隨着汽車保有量的持續增長,配套市場也發展迅速,催生出龐大的輪胎市場需求。據米其林公佈的年報數據,2022年全球主要的輪胎消費市場集中在亞洲、北美、中歐和西歐,佔據了全球約八成市場份額。

按照用途不同,輪胎可分爲公路用輪胎、非公路用輪胎,其中非公路用輪胎主要應用在大型農場、露天和地下採礦場、港口碼頭、建築業或其他特殊領域。

我國作爲全球主要輪胎生產國,產量佔據全球的近一半,其中60%的輪胎用於出口至全球各地。

但由於非公路用輪胎的應用路況複雜,生產工藝難度大,供給主要集中在國際輪胎巨頭企業。尤其是全鋼巨胎產品擁有很高的技術壁壘,米其林、普利司通、固特異這些行業第一梯隊企業長期佔據着全球全鋼巨胎市場較大的份額。

近期,國內有專注於全鋼巨胎領域的公司衝擊A股IPO。

格隆匯獲悉,深交所上市審覈委員會5月30日召開2025年第9次上市審覈委員會審議會議,將審議海安橡膠集團股份公司(簡稱“海安橡膠”)的首發事項,保薦人爲國泰海通證券。

海安橡膠的主營業務包括巨型全鋼工程機械子午線輪胎的研發、生產與銷售,以及礦用輪胎運營管理業務。如今輪胎行業的情況如何?不妨通過海安橡膠來一探究竟。

01

福建莆田衝出一家IPO,擬募資近30億!

海安橡膠來自福建省莆田市仙遊縣。Wind數據顯示,截止今年5月9日,莆田市共有3家A股上市公司,數量不及福建省內前三名的廈門(67家)、福州(55家)、泉州(19家),如果海安橡膠後續能順利登陸深主板,那麼福建莆田有望增加一家上市公司。

公司歷史可追溯至2005年,當時朱暉、朱金清、朱金林共同出資設立公司前身“福建省莆田市海安橡膠有限公司”,並在2021年改製爲股份有限公司。

自成立以來,海安橡膠始終專注於全鋼巨胎領域,經過長期的技術沉澱,已成功研製並量產從49英寸到63英寸的全系列規格的全鋼巨胎產品。

圖片來源於招股書

截止2024年末,海安橡膠員工總數爲1629人,其中,生產人員佔比爲64.70%,行政管理、研發及技術、銷售及採購、財務人員的佔比分別爲10.56%、13.44%、9.94%、1.35%。

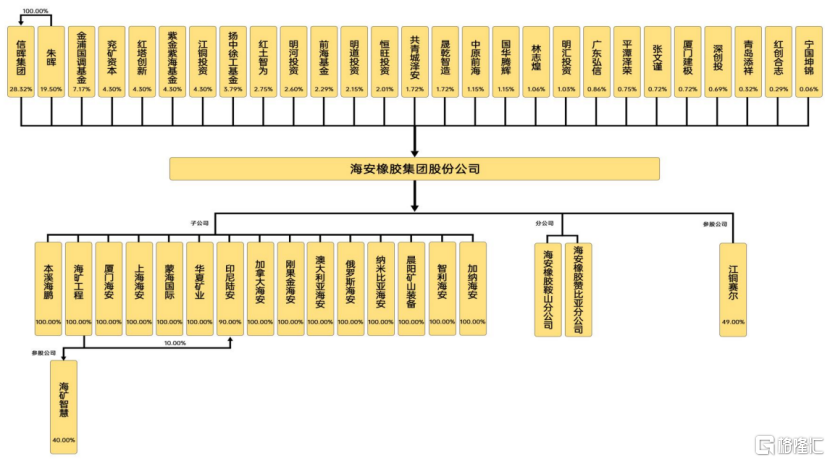

股權結構方面,本次發行前,朱暉直接持有海安橡膠19.50%股份,並通過信暉集團間接持有28.32%股份,合計持股47.82%。同時,金浦國調基金、兗礦資本、紅塔創新、紫金紫海基金等均爲公司股東。

公司發行前股權結構,圖片來源於招股書

公司實際控制人朱暉出生於1963年,大專學歷,他曾任南芬輪胎翻新廠副廠長、廠長、江銅賽爾董事,海安有限成立以來,一直爲公司的領導核心,如今爲海安橡膠員董事長、總經理。

朱暉的兒子朱振鵬爲海安橡膠的董事兼副總經理,朱振鵬出生於1992年,本科學歷。朱振鵬曾任海安有限董事長助理、副總經理、董事,還擔任過莆田市盛隆輪胎有限公司執行董事、福建炬萬安能源科技有限公司總經理、信暉集團執行董事等職務。

海安橡膠的另一個董事兼副總經理爲朱劍水,朱暉與朱劍水爲翁婿關係。朱劍水出生於1986年,本科學歷。朱劍水曾任海安有限執行董事、總經理,2020年11月至今任信暉集團董事。

值得注意的是,公司曾在上市前大額分紅。招股書申報稿顯示,2021年及2022年,海安橡膠的現金分紅分別爲4184.4萬元、9763.6萬元,其中2021年的分紅金額佔公司同期淨利潤的一半以上,而這些錢大部分進了大股東的口袋。

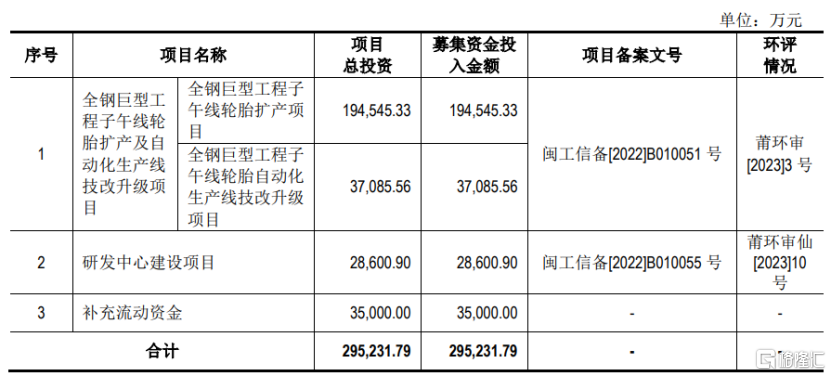

本次IPO,海安橡膠擬募集資金約29.52億元,用於全鋼巨型工程子午線輪胎擴產及自動化生產線技改升級項目、研發中心建設項目、補充流動資金,其中有3.5億元爲補充流動資金。

公司募集資金擬投資項目,圖片來源於招股書

02

應收賬款持續上升,2024年超四成營收來自俄羅斯

全鋼巨胎承載量大、連續工作時間長、作業場地條件惡劣,要求輪胎具備剛性大、耐切割、耐刺扎、耐磨耗、彈性好、生熱低、散熱快等特性,因此全鋼巨胎產品具有研發難度大、研製週期長、技術含量高等特點。

輪胎爲礦山運輸車輛的關鍵易耗品之一,海安橡膠爲客戶提供礦用輪胎運營管理服務,不僅負責全鋼巨胎的供應,同時提供包括輪胎日常檢查、充檢氣、保養、維修、拆裝等與輪胎有關的服務。

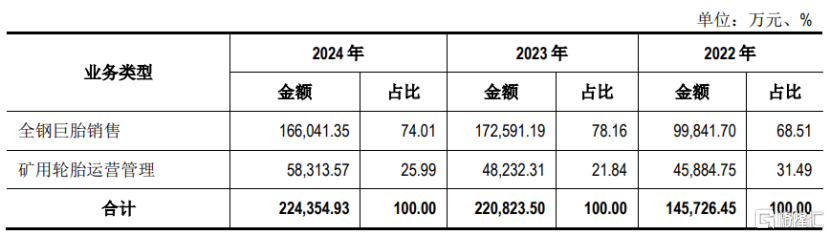

2024年海安橡膠的全鋼巨胎銷售業務營收佔比爲74.01%,佔比較大;礦用輪胎運營管理業務的營收佔比爲25.99%。

公司主營業務收入構成,圖片來源於招股書

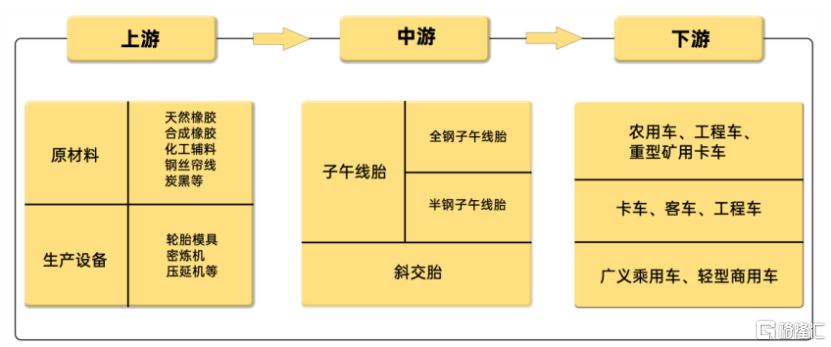

輪胎行業生產企業通過購置上遊的生產設備如輪胎模具、密煉機、壓延機等,將天然橡膠、合成橡膠、化工輔料、鋼絲簾線以及炭黑等原材料通過加工,形成多種類別、適用於農用車、工程車、重型礦用卡車、客車等不同領域車輛的輪胎。

輪胎行業產業鏈情況,圖片來源於招股書

2022年、2023年、2024年(簡稱“報告期”),海安橡膠直接材料及輪胎消耗成本佔主營業務成本的比例分別爲75.83%、75.32%及72.64%,佔比較大,如果原材料價格出現大幅上升,將會增加生產成本,從而影響公司經營業績。

公司主要客戶包括國內外知名礦業公司、礦山機械主機廠商、採礦服務承包商以及輪胎貿易商,前五大客戶有烏拉爾礦業冶金公司、紫金礦業(601899)、徐工機械(000425)、LLC New Mining Management Company、ABSOLUTE LTD、格林鬆供應鏈管理(海南)有限公司等。

值得注意的是,報告期內,海安橡膠境外銷售金額佔主營業務收入比例均在65%以上,其中來自俄羅斯的境外收入佔主營業務收入的比例分別爲34.38%、49.58%、44.16%,境外收入佔比較高,存在國際貿易摩擦和匯率波動風險。

此外,隨着公司營收規模的擴大,應收賬款也逐年上升。報告期各期末,海安橡膠的應收賬款賬面價值分別約3.42億元、4.18億元、6.25億元,如果客戶經營情況惡化或市場異常波動,公司可能面臨應收賬款發生壞賬的風險。

03

主營業務毛利率明顯高於同行均值,面臨技術人才流失風險

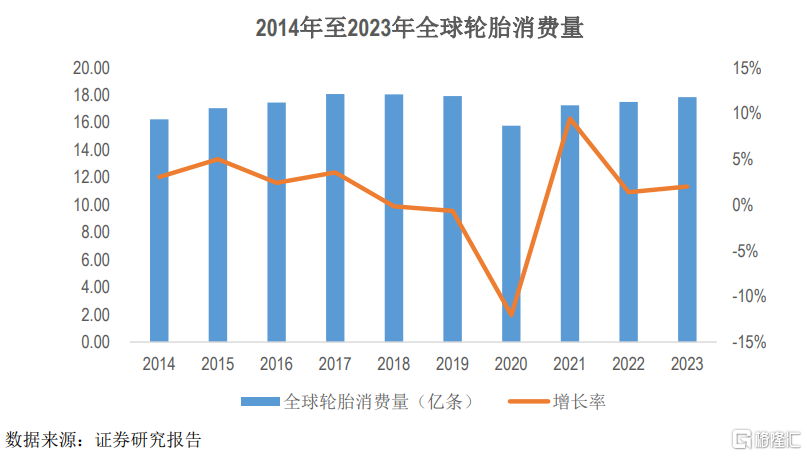

近幾年,全球輪胎消費量存在一定波動。2019年全球輪胎消費量達到約18億條,2020年受宏觀經濟下行等因素影響,銷量出現一定下滑,2021年有所回升,2022年及2023年保持穩步增長。

圖片來源於招股書

海安橡膠的產品主要應用於下遊礦山開採活動,受益於近年來全球礦產資源豐富的國家對於礦產資源勘探與採掘的鼓勵發展政策,實現了相對較快的發展。但如果這些國家調整相關產業政策,限制對礦產資源的開採力度,將會對公司的經營與發展帶來不利影響。

目前公司境外業務主要集中在俄羅斯、塞爾維亞、印度尼西亞等國家,這些國家或所在的區域礦產資源豐富,適合露天開採且產量較大。

值得注意的是,2022年國際三大品牌全鋼巨胎產品逐步退出俄羅斯市場,海安橡膠的全鋼巨胎產品在俄羅斯市場的銷售規模大幅提升,公司業績也明顯提升。

2022年、2023年、2024年,海安橡膠的營業收入分別約15.08億元、22.51億元、23億元,對應的淨利潤分別約3.54億元、6.54億元、6.79億元。而在2021年,海安橡膠的營收與淨利潤分別約7.59億元、0.79億元。

經審閱,公司2025年1-3月營業收入約4.68億元,同比下滑9.62%;對應的淨利潤約1.43億元,同比增長12.72%,主要由於盧布對人民幣、第納爾對美元匯率上升產生的匯兌收益對淨利潤增長貢獻明顯、服務礦點的利潤水平改善導致。

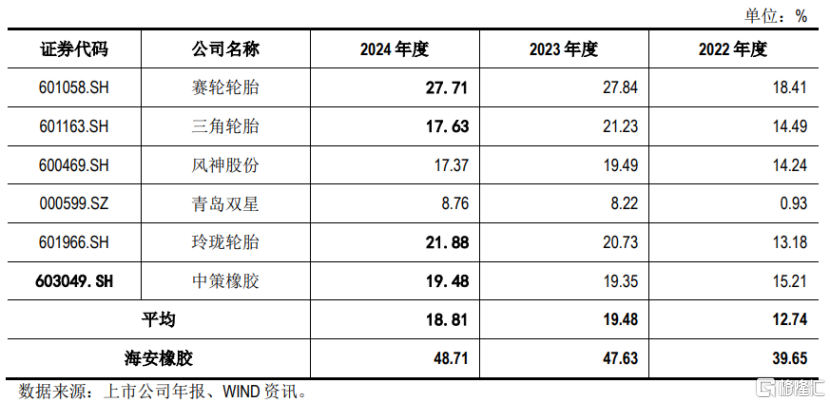

報告期內,公司主營業務毛利率分別爲39.65%、47.63%、48.71%。海安橡膠的毛利率明顯高於同行均值,公司稱主要是同行業公司(賽輪輪胎、三角輪胎、風神股份、青島雙星、玲瓏輪胎、中策橡膠)全鋼巨胎產品銷售的收入僅佔很小比例,且同行業公司並未單獨披露全鋼巨胎產品的毛利率,因此不具有可比性。

同行業公司主營業務毛利率情況,圖片來源於招股書

公司所處的全鋼巨胎行業具有較高的技術壁壘,截至目前,全球範圍內完全掌握相關技術的生產廠家相對較少。但隨着國內部分輪胎廠商逐步開始佈局該領域,未來市場競爭會逐漸增強,如果海安橡膠的研發能力不足導致公司產品無法緊跟市場需求,可能會影響公司產品的銷售。

報告期內,海安橡膠的研發費用率分別爲3.39%、3.48%、3.03%,公司研發費用率略低於同行業公司平均水平。隨着行業競爭的加劇,而國內全鋼巨胎領域相關的技術人才較爲稀缺,公司面臨着技術人才流失風險。

整體而言,近三年得益於在俄羅斯市場的拓展,海安橡膠的業績呈增長趨勢,但整體增速有所放緩。同時,公司境外收入佔比較高、應收賬款持續上升等經營隱憂也不容忽視。

More Content