今年以來,國際金價開始不斷放飛自我越漲越瘋,期間於4月22日一度突破3500美元/盎司大關,儘管隨後金價有所回落,但仍保持在較高價位,截至目前年內漲幅依舊超過25%。

漲價永遠是資本市場最偏愛的主題之一。金價飛漲最終引爆了國內黃金股的共振行情。前有老鋪黃金港股上市1年13倍的瘋狂吸睛,後有A股大量黃金股不斷獲得資金流入,接連開啓大漲潮,如赤峯黃金年內一度股價翻倍。

然而,作爲黃金板塊市值一哥的紫金礦業,股價表現卻相對剋制,截至5月9日,其A股年內累計上漲16.7%,表現遠不如金價及其他多數黃金股的漲幅。不過,該股從2020年6月開始迎來一波長期顯著大漲行情,以前復權算,截至2025年5月9日,期間自最低價(2.81元)至最高價(19.87元)的累計漲幅高達6倍。

當前,紫金礦業最新PE僅13倍,在金價和銅價依舊維持高位的背景下,後續的股價表現還值得期待嗎?

01

紫金礦業已是世界級礦業巨頭,業務覆蓋面較廣,包括銅、金、鋅、碳酸鋰等多種金屬資源。

其中,銅產量在去年突破一百萬噸,位居全球第四,最近五年產量複合增速爲24%。該業務佔營收比重爲28%,毛利佔比45%。截止去年末,紫金礦業銅儲量超5000萬噸(爲中國境內總儲量的124%),資源量更是超過了11000萬噸。

去年礦產金產量爲72.9噸,相當於中國總量的四分之一。該業務收入佔比50%,毛利佔比30%。目前,礦產金儲量總計爲1487噸,佔中國儲量的46%,資源量爲3973噸,位居全球第六。

紫金礦業擁有如此龐大的金屬資源,主要通過以下兩種方式獲得。一來,在礦業低迷週期中,公司通過併購方式取得了卡莫阿銅礦、巨龍銅礦、博爾銅礦、佩吉銅金礦等一批世界級礦山項目。

2020年以來,紫金礦業繼續“買買買”,陸續拿下圭亞那金田、大陸黃金武里蒂卡金礦、蘇里南羅斯貝爾金礦、蒙古哈馬戈泰銅金礦、加納Akyem金礦、祕魯LaArena銅金礦等重大金、銅項目。

二來,已有礦山就礦找礦。據最新數據披露,紫金礦業黃金、銅、鋅(鉛)資源量超過50%、47%、86%來源於自主勘查。

紫金礦業銅、金規模大,產量逐年提升,且開採成本在業內看確有競爭力。2025年第一季度,公司金錠生產成本爲311.6元/g,約合1300美元/盎司左右,低於全球平均開採成本。

不過,這些年公司金錠整體開採成本有所上升,跟品味下降等因素有關,這與全球金企開採成本趨勢保持一致。

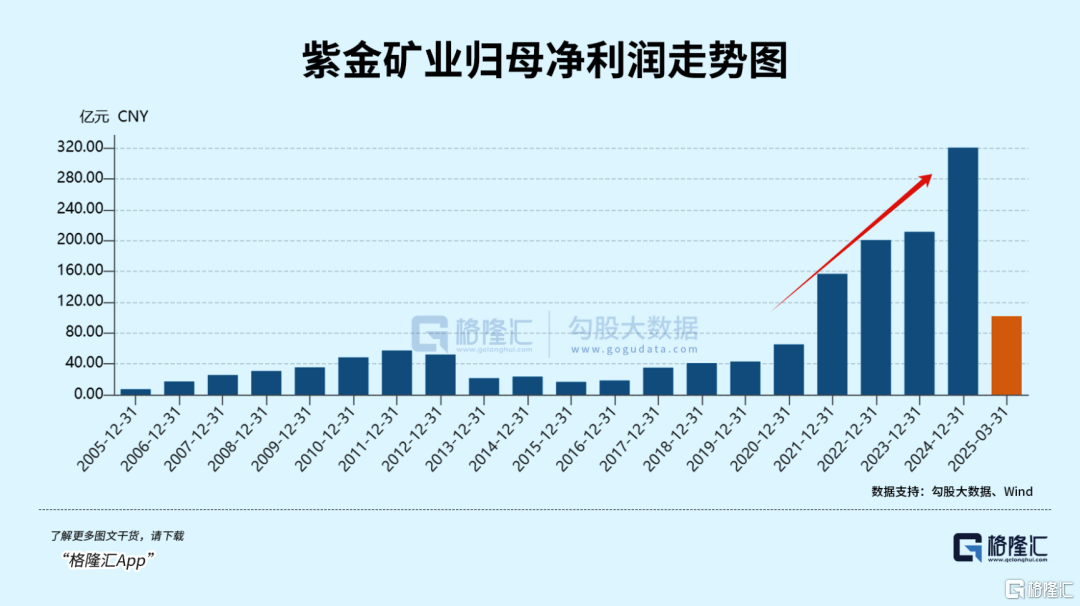

最近幾年,紫金礦業銅、金兩大業務均出現“量價齊升”態勢,業績隨之水漲船高。

2024年,公司營收3036億元,同比增長3%,歸母淨利潤爲321億元,同比增長52%,而2020年兩項數據分別爲1715億元、65億元,四年複合增速達15.4%、49%。2025年一季度,營收再增5.6%,歸母淨利潤更是大增62%。

公司利潤增速明顯高於收入,主要源於盈利能力的持續上升。截止2025Q1,公司毛利率爲22.9%,淨利率爲15.8%,較2020年分別上升了11%、10.9%。

不過,紫金礦業礦產銅業務佔比高於礦產金,以至於整體盈利水平顯著低於赤峯黃金、招金礦業這類專注礦產金的企業——2024年兩家毛利率分別爲43.8%、39%。

這也是4月22日之前的一輪大漲行情中,紫金礦業漲幅落後其他金企的主要原因之一。並且,銅價在美國“對等關稅”衝擊下,一度大幅回落,對衝掉了一部分金價大漲帶來的益處。

往後看,紫金礦業仍有一定成長性。尤其是自己可以控制的產量方面,已有明確增長規劃。

2025年,公司礦產銅、礦產金預計產量爲115萬噸、85噸,同比上升7.5%、16.4%。2028年遠期目標,產量預估更是達到150萬-160萬噸、100-110萬噸。

02

未來,銅價、金價會如何演化?

這決定着紫金礦業業績增長空間與價值回報率。

第一,銅價或將保持中長期上行趨勢,原有周期屬性會有所減弱。

先看需求,中國用銅量佔比全球60%左右,對銅價影響較大。從用銅行業分佈來看,主要集中在電力、建築、家電、機械、交通運輸,佔比分別爲37%、22%、14%、12%、9%。

其中,中國電網投資規模大(2024年爲6000億元左右),成爲銅的消費主力軍。2020-2024年,電網投資同比增速爲-6.2%、1.1%、2%、5.4%、15.3%。

這受到用電需求增長、能源結構轉型、宏觀經濟逆週期調節等多重因素影響,投資增速越來越快,成爲拉動銅需求增長的關鍵領域。

不過,建築受制於房地產不景氣,這些年對銅的需求有所拖累,但未來衝擊程度會伴隨樓市觸底企穩有所放緩。整體看,中國對全球銅需求增長仍然有一定拉動作用。

不過,值得一提的是,2025年受制於特朗普關稅政策,全球經濟有可能會明顯降速,火車頭的美國甚至不排除會衰退。看今年一季度數據,美國經濟環比萎縮0.3%,這是自2022年第一季度以來首次出現負增長,並且顯著低於2024Q3的3.1%和2024Q4的2.4%。

因此,2025年銅需求可能不會太樂觀,對銅價不宜抱有過高期待。但拉長時間看,全球銅需求保持相對穩定,呈現溫和增長之勢。

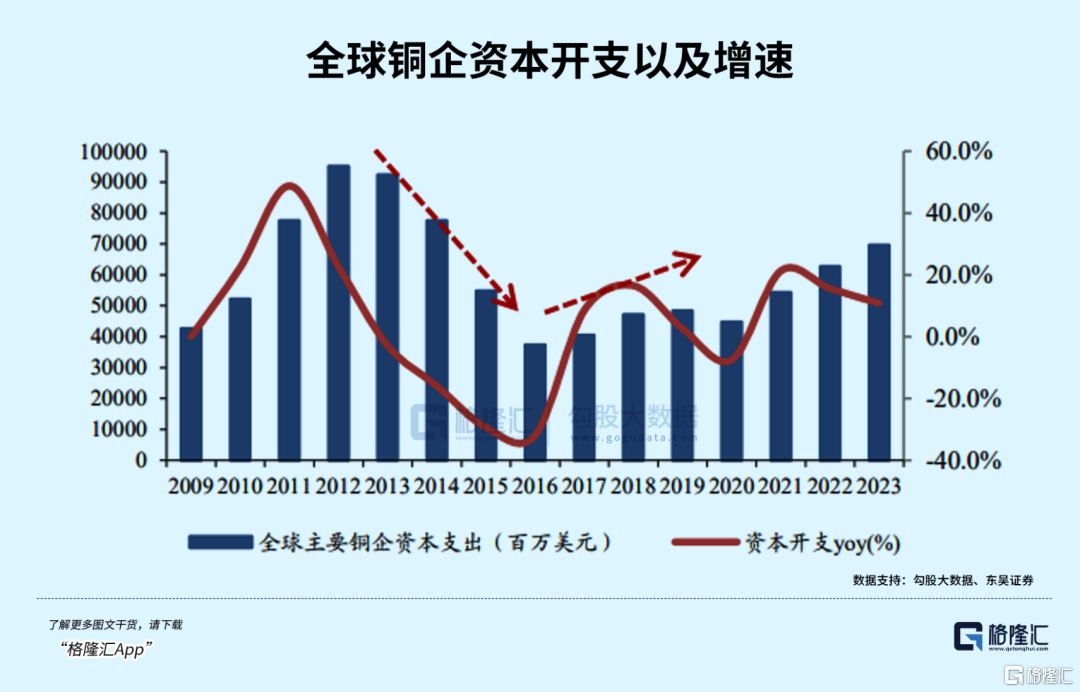

銅的供給端,擾動因素較多,包括銅企資本開支、地緣政治、開採成本等等。

全球主流銅企資本開支自1998年逐漸上升,在2012年創下歷史巔峯。隨後伴隨着銅價持續下跌,資本開支意願亦大幅下跌至2016年。後來,伴隨着銅價企穩走強,銅企資本開支有所回暖,2023年全年支出700億美元左右,續創幾年新高。

銅企資本開支持續回暖(離2012-2013年差距較大),不代表着銅產量會很寬裕。一方面,現有礦山品位不斷下降,會進一步抑制產量。據統計,全球銅儲量等級從1998年的1.05持續下降至2023年的0.43,累計降幅高達60%。

另一方面,全球主要銅企開採成本總體呈現增長態勢,主要原因包含礦山品位下降導致採選困難,電力成本增加、人力成本增加等。據彭博統計,銅企業綜合C1成本從2021Q1的1.38美元/磅持續增長至2024Q3的2.2美元/磅,累計增長近60%。

整體看,全球銅供給仍趨勢向上,但增速大概率低於需求增速,銅價中長期看依然不悲觀。

第二,國際金價短期內雖有所調整,但中長期上行趨勢仍未結束。

今年4月22日以來,因受美聯儲獨立性得以緩解、關稅談判有進展等利空因素影響,國際金價陷入高位動盪。

不過,驅動金價長期走好的因素並沒發生變化。一來,美元信用危機加劇與美元債務愈發不可持續;二來,全球新興央行加速“去美元化”,尤其是中國央行增持黃金,示範效應很強。

由此可見,銅價、金價中長期還有不小空間,紫金礦業業績持續增長的基礎並不差。

03

紫金礦業是內外資機構絕對重倉股。截止今年3月31日,北向資金持有紫金礦業6.6%的股份,持股市值250億元左右,位列第十大重倉股。公募基金2024年末持有紫金礦業超500億元,位列第13大重倉股。

有內外資機構鎮場,加之主營有金又有銅,且整體保持“量價齊升”趨勢,紫金礦業中長期表現理應不會差,可以當成價值藍籌來對待,其週期屬性已明顯減弱了。

不過,短期而言,紫金礦業股價表現很大程度上仍受金價走勢左右。然而,金價短期想要突破且站穩3500美元,需更大驅動力才行,目前還看不到,且短期還有一些利空因素擾動。

一方面,美國與全球多國展開關稅談判。若關稅較爲順利地緩和,對金價不利,反之對金價有支撐。另一方面,應密切留意美國減稅政策進展。一旦實施,有利於美國經濟增長,卻不利於金價。

在我看來,未來1-2個月,金價大概率保持寬幅震盪,待利空因素消化後,纔有較大概率蓄勢突破3500美元。那時,或許纔是擇機紫金礦業更好的時點。

More Content