作者 | 弗雷迪

數據支持 | 勾股大數據(www.gogudata.com)

釋放能量高,且環境友好的核聚變被譽爲“人類終極能源”,同時也是AI衍生概念,連Open AI的山姆·奧特曼都被其願景吸引下場親自投資。

殊不知,近幾年可控核聚變研究已經邁入工程可行性驗證階段,實驗堆項目正積極落地。

2025年以來,聚變新能、中科院等離子體所等單位開始密集招標,累計採購項目約46項。

這種突破,怎能不在A股慶祝一番?

3月25日,可控核聚變板塊大爆發,指數一度漲超7%,掀起漲停潮。

01

能源終極理想 資本下場支持

長久以來,可控核聚變被視爲解決人類能源危機的終極方案,卻因技術壁壘高築而遙不可及。

但隨着超導材料、高溫超導材料、精密工程、能源設備製造等前技術相繼突破,可控核聚變研發進展顯著加速,商業化曙光初現。

核聚變是兩個或多個較輕的原子核聚合成一個或多個較重的原子核和其它粒子的反應。

反應過程中燃料通常要被加溫到1億攝氏度以上,但採用實體容器來容納如此高溫的燃料顯然是不可行的,需要通過特定的場約束技術。

當前階段,磁場約束技術的理論基礎成熟度、可實現性以及可控性較高,被公認爲人類最接近實現聚變能應用的途徑,爲此專門設計出託卡馬克這樣的磁約束裝置。

自上世紀50年代起,美、英、前蘇聯等國際已經開啓了可控核聚變技術研究;70年代至2000年前後,全球範圍內建設了多個大型託卡馬克裝置,如美國的TFTR、歐盟的JET、日本的JT-60U等。這些裝置通過增加尺寸和提升磁場強度,顯著提高了等離子體的約束能力和聚變性能。

1985年前蘇聯和美國提出了國際熱核聚變實驗堆計劃(ITER),通過國際合作方式共建一座核聚變反應堆,直到2006年中國加入該計劃成爲主力。

國內可控核聚變研究的裝置突破從九十年代起步,先後建成了合肥超環(HT-7)(目前退役)、中國環流器二號(HL-2A)、東方超環(EAST)等裝置。

有“人造太陽”之稱的全超導託卡馬克核聚變實驗裝置EAST創造了多項世界紀錄,於2025年1月首次完成了1億攝氏度1066秒“高質量燃燒”,這個記錄直到2月份被法國以1337秒打破。

按照國際認可的聚變能源發展節點,用能量平衡、氚自持、可利用率、耐輻照能力4個指標來判斷聚變堆商業化潛力。部分國家將2050年定爲建成並投入運行能夠發電的核聚變示範型反應堆(DEMO)的關鍵時間節點,也就是達到節點3的標準。

國際ITER的大裝置項目建設存在成本過於高昂,進度大幅滯後的弊端。但近幾年,高溫超導磁體技術的突破正從根本上重塑託卡馬克裝置的工程範式,單位體積磁體可產生更強的約束磁場,推動託卡馬克向小型化、低成本方向跨越式發展。

於是,可控核聚變的商業實踐開始漸漸萌芽。截至2024年,聚變能產業現已吸引了共計73億美元的投資。

美國和中國在聚變能領域的投資金額都呈現出顯著的增長趨勢。2021年美國對聚變能公司的投資金額超過了25億美元達到高峯;中國也在加大力度追趕,投資金額近兩年一直保持在10億美元上下。

全球商業可控核聚變公司數量也在近幾年顯著增加。截至2024年,全球私營核聚變公司積累融資額達71.2億美元,相比2023年增長15%。

自2021年以來,私營核聚變公司數量從23家激增至2025年的近50家。超半數公司預期2035年前可實現核聚變併網發電。

OpenAI的CEO山姆·奧特曼也親自下場支持核聚變商業化,在個人最大的投資中他將3.75億美元投向了一家核聚變創業公司Helion Energy,該公司聲稱將在2028年建成世界首座核聚變發電廠,並向微軟等公司供電。

國內方面,國資委在去年10月明確將核聚變列爲重點未來產業,提出“超前佈局、梯次培育”,國資加入核聚變賽道。

今年3月,兩大能源國企中國核電和浙能電力擬增資17.5億元參股中國聚變能源公司;去年11月,上海未來聚變能源科技有限公司成立,由上海電氣控股集團有限公司、上海國投科創投資有限公司和上海申能誠毅股權投資有限公司共同持股;去年6月,由國資平臺、蔚來產業資本入股的聚變新能迎來了中國石油集團崑崙資本等型股東。

02

我們在哪?如何投資?

如前所述,經過三十多年的努力,中國聚變能源研究實現了從基礎科學向工程實踐的重大跨越,在科學可行性得到驗證以後,目前處於工程驗證階段,建設需求以實驗堆爲主。

中國聚變工程實驗堆(CFETR)是中國自主設計和研製並聯合國際合作的重大科學工程。爲了推進聚變能源商業化的目標,我國自主制定了磁約束聚變能源發展路線圖,分爲3個關鍵節點:

推動CFETR立項並開始裝置建設,形成聚變技術實踐的基礎條件;

2035年完成CFETR建設,調試裝置運行並進行物理實驗,逐步驗證聚變能源的可行性與穩定性;

在CFETR裝置上進行磁約束聚變能源的難點技術探索,計劃2050年前後建成商業聚變示範電站,實現磁約束聚變能源的商業化應用。

截至2024年5月,CRAFT項目總體進度已達70%。

BEST裝置是全超導託卡馬克核聚變實驗裝置(EAST)的後續項目,由我國聚變研究主力—中科院等離子體所負責該項目的建設和運行,2023年12月已經開始招標。

海外領先的核聚變公司有Helion Energy、Commonwealth Fusion Systems(CFS),而國內也形成了國家項目與商業公司並舉的格局,主要的商業核聚變公司包括星環聚能、能量奇點、聚變新能、瀚海聚能和新奧集團等,呈現多元化的技術路線競爭格局。

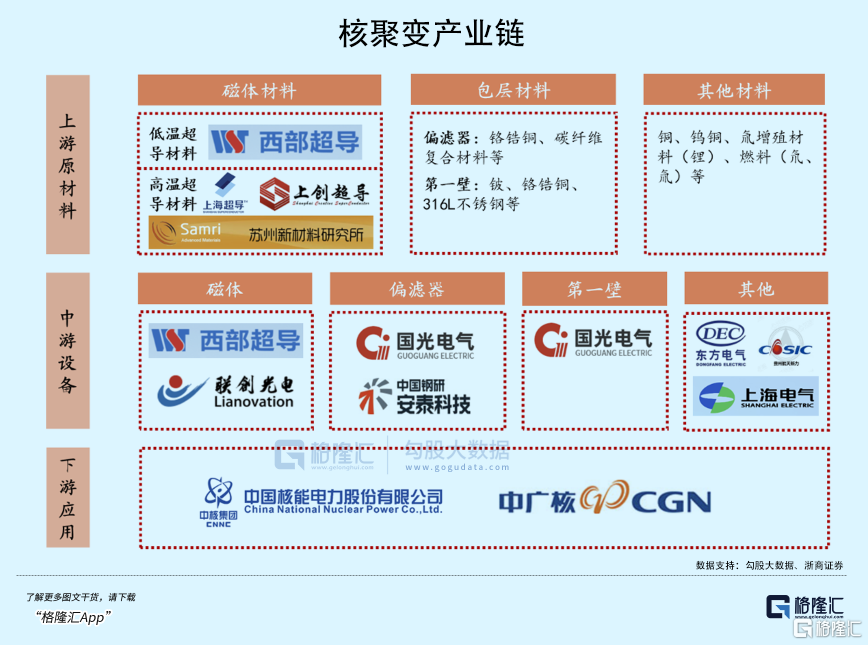

目前,核聚變產業鏈分爲上遊原材料—中遊超導磁體、偏濾器,第一壁相關結構—下遊電站運營。大部分參與進了ITER、EAST、HL3、BEST等關鍵項目的設備供應,已經初步形成了核心設備供應商格局。

上遊覆蓋超導材料(Nb3Sn、ReBCO)、有色金屬(鎢、銅等)、特種鋼材、特種氣體(氘、氚)等原料供應。

中遊環節是產業鏈的核心,涉及到聚變技術的研發、裝備製造以及相關軟件的開發。下遊是核電建設和運營,應用場景包括髮電、醫療和科研等領域。

中遊的超導磁體是可控核聚變裝置里的關鍵組成部分。

高溫超導磁體相較於同體積下的低溫超導產生的磁場更強,超導磁體厚度被縮小,但同時其生產工藝複雜、技術壁壘較高,需要面對大電流、磁場、高應力、極低溫等考驗。

去年3月美國麻省理工學院研究人員宣佈通過他們所研發的新型高溫超導磁體,能夠將可控核聚變裝置託卡馬克的體積和成本壓縮至目前的1/40。

如果能夠成功商業化,能夠大大減少所佔空間、降低了裝置的體積和造價。國內佈局的上司公司包括西部超導、聯創光電。聯創光電旗下的聯創超導去年12月中標了中核集團“星火一號”項目,首個訂單金額4180萬。

其次,等離子體穩定燃燒需要被約束在真空室內,配備真空杜瓦提供穩定的真空環境,保證裝置安全。

國內合鍛智能在在BEST項目中承接了核心關鍵部件的製造任務,其中包括真空室扇區核心部件、窗口延長段以及重力支撐等。上海電氣在2022年以來先後承接上海能量奇點和河北新奧的核聚變實驗項目,爲後續聚變領域產品打下紮實基礎。

第一壁相關結構主要包括包層系統和偏濾器。包層系統對真空室和外部設備起到了保護作用,偏濾器能夠減少來自器壁雜誌對芯部等離子體的污染。提供包層系統的相關企業涉及東方電氣、國光電器等;偏濾器相關企業包括安泰科技、國光電氣等。

從市場空間來看,Maximize Market Research預測,2030年全球核聚變市場規模望達到4965.5億美元,2024-2030年CAGR約爲7.4%。

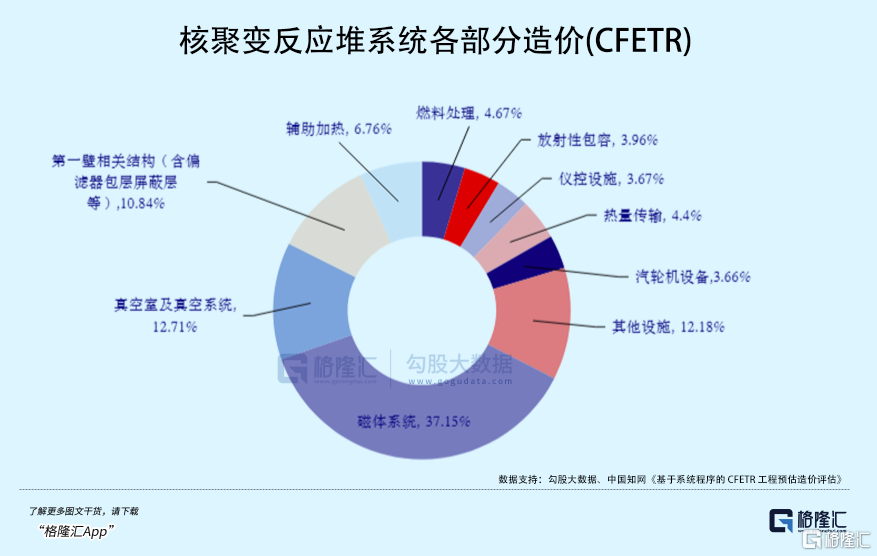

核聚變實驗堆目前由於材料及部件技術問題而造價昂貴,價值量目前已達數百億美元,而且實際建工成本可能被低估,尚且不具備出色的發電經濟性。

從反應堆系統各組成部分價值量,以CFETR反應堆系統爲例,磁體系統、真空系統、第一壁相關結構佔比最高,分別達37%、13%、11%。

但未來,磁體系統有望隨着超導材料突破,產業規模降本以及磁體體積縮小等因素實現成本大幅降低,優化核聚變發電經濟性。

從投資角度來看,我國核聚變產業纔剛剛邁入實驗堆、示範堆階段,短期這些儲備項目帶來零部件需求,能夠參與關鍵項目且具備設備研發製造資質的公司更受益於產業加速。

其中,可以關注高價值量環節(超導磁體)、高彈性(綁定核心項目,後續訂單收入彈性大),以及高確定性(不同技術路線難以繞開的環節)。(全文完)

More Content